|

Ωστόσο,

ούτε ο χλευασμός ούτε η

ανησυχία επηρεάζουν την

ανάπτυξη του κλάδου. Η

εταιρεία πληρωμών

Worldpay,

αναφέρει ότι πέρυσι, σε

όλο τον κόσμο, η

πρακτική του

BNPL

(αγοράστε τώρα, πληρώστε

αργότερα) αντιπροσώπευε

342 δισ. δολάρια σε

δαπάνες, από μόλις πάνω

από 2 δισ. δολάρια μια

δεκαετία νωρίτερα.

Παλαιότερες

χρηματοπιστωτικές

εταιρείες, όπως η

JPMorgan

Chase

και η

PayPal,

εισήλθαν στην αγορά, με

τον τρόπο που οι

εταιρείες

BNPL

διαχειρίζονται υπηρεσίες

που προηγουμένως ανήκαν

στις τράπεζες. Η

ευκαιρία για τις

εταιρείες

BNPL

στα δάνεια μεταξύ

επιχειρήσεων -μια

κατακερματισμένη,

παλαιάς κοπής αγορά –

μπορεί να είναι ακόμα

μεγαλύτερη από εκείνη

των καταναλωτών. Και μια

νέα αγορά αναδύεται για

χαρτοφυλάκια χρέους

BNPL,

τα οποία τιτλοποιούνται

και αγοράζονται, συχνά

από διαχειριστές

περιουσιακών στοιχείων.

Η ιδέα

του δανείου στο σημείο

πώλησης είναι παλιά. Το

1856 ο

Isaac

Singer

και ο

Edward

Clark,

ένα επιχειρηματικό

δίδυμο, άρχισαν να

πωλούν ραπτομηχανές με

δόσεις, με μεγάλη

επιτυχία. Η σύγχρονη

βιομηχανία λειτουργεί με

παρόμοιο τρόπο. Όταν

ένας πελάτης αγοράζει

ένα προϊόν για 100

δολάρια, μπορεί να

πληρώσει σταδιακά. Οι

δανειστές

BNPL

– η σουηδική

Klarna,

για παράδειγμα, ή η

αμερικανική

Affirm,-

πληρώνει τον έμπορο

προκαταβολικά, με

αντάλλαγμα ένα μερίδιο,

ας πούμε, 3 δολάρια. Η

πρακτική αυτή συμφέρει

τους λιανοπωλητές, αφού

ενισχύει τις πωλήσεις.

Οι πελάτες που έχουν

πρόσβαση σε δάνεια

ξοδεύουν τουλάχιστον 20%

περισσότερο σε σχέση με

εκείνους που δεν έχουν,

ακόμα και αν η τιμή στην

ετικέτα παραμένει η

ίδια. Ο πελάτης

αποπληρώνει το ποσό σε

βάθος χρόνου, συχνά σε

έξι εβδομάδες, σε

τέσσερις δόσεις και με

μηδενικό επιτόκιο.

Παρά την

εντυπωσιακή πορεία του

κλάδου, όλα δείχνουν πως

βρισκόμαστε ακόμη στην

αρχή. Από τους πελάτες

της

Bank

of

America,

λιγότερο από το 2% όσων

έχουν γεννηθεί πριν το

1965 έχουν ενεργή

BNPL

οφειλή. Αντίθετα, οι

Millennials

και η Γενιά

Z

αντιπροσωπεύουν ήδη το

10% – μια διαφορά που

φανερώνει το μέλλον.

Καθώς

οι νεότερες γενιές

αποκτούν όλο και

μεγαλύτερη αγοραστική

δύναμη, η διείσδυση του

BNPL

αναμένεται να

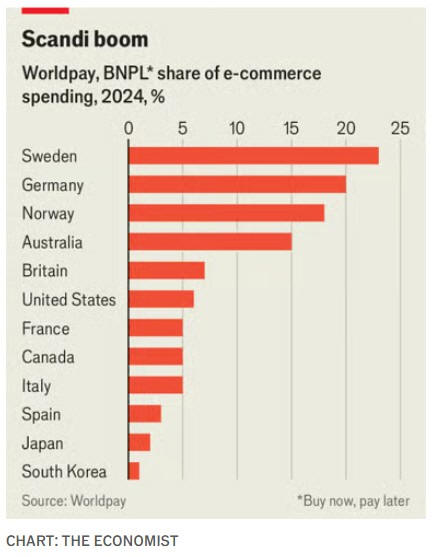

εκτοξευθεί. Σε αγορές

όπου η υπηρεσία είναι

ήδη ώριμη, όπως η

Σουηδία, πάνω από μία

στις πέντε

online

αγορές γίνεται μέσω

BNPL

– ποσοστό που ξεπερνά

κατά πολύ την αντίστοιχη

επίδοση της Αμερικής,

όπου είναι κάτω από μία

στις δεκαέξι.

Η

παγκόσμια εικόνα

αποτυπώνει τη δυναμική

του φαινομένου: τοπικοί

«παίκτες» ξεπηδούν

διαρκώς, διεκδικώντας

μερίδιο σε μια ραγδαία

αναπτυσσόμενη αγορά. Από

την

Addi

στην Κολομβία, μέχρι την

Atome

στη Σιγκαπούρη και την

Tamara

στη Σαουδική Αραβία, η

τάση είναι σαφής.

Καθώς ο

κλάδος αναπτύσσεται, τα

όρια μεταξύ

BNPL

και παραδοσιακής

χρηματοδότησης χάνονται.

Η

Klarna

είναι τράπεζα στην

Ευρώπη από το 2017. Ο

Sebastian

Siemiatkowski,

συνιδρυτής και

επικεφαλής της

εταιρείας, λέει ότι

θέλει να γίνει ένας

ψηφιακός

χρηματοοικονομικός

βοηθός που θα

ενεργοποιείται από την

τεχνητή νοημοσύνη. Η

Affirm

λάνσαρε μια χρεωστική

κάρτα πριν από δύο

χρόνια και είδε

τελευταία την αποδοχή

της να εκτοξεύεται: η

εταιρεία αναφέρει τώρα

σχεδόν 2 εκατ. κατόχους

καρτών. Οι πελάτες

μπορούν να χρησιμοποιούν

τις κάρτες στα

καταστήματα, είτε για να

πληρώνουν όλο το ποσό

είτε σε δόσεις,

φέρνοντας μια μέθοδο

χρηματοδότησης συνώνυμη

με το ηλεκτρονικό

εμπόριο στον πραγματικό

κόσμο. Τα τελευταία δύο

χρόνια, και οι δύο

γίγαντες της

χρηματοδότησης

BNPL

έχουν ενσωματωθεί στα

ψηφιακά πορτοφόλια της

Apple

και της

Google.

Οι

καθιερωμένες

χρηματοπιστωτικές

εταιρείες κινούνται προς

την αντίθετη κατεύθυνση.

Η

PayPal

άρχισε να προσφέρει

υπηρεσίες

BNPL

το 2020, αξιοποιώντας

τις ισχυρές σχέσεις της

με τους εμπόρους. Πέρυσι

ο γίγαντας των πληρωμών

επεξεργάστηκε δαπάνες

BNPL

ύψους 33 δισ. δολαρίων –

ποσό που, όπως λέει,

αυξάνεται με ρυθμό

περίπου 20% ετησίως.

Αρκετές τράπεζες

επιτρέπουν πλέον στους

πελάτες να χωρίζουν

μεγαλύτερες πληρωμές σε

μικρότερα κομμάτια μετά

τις αγορές. Επιπλέον, οι

πρόσφατες συμφωνίες της

Klarna

με εταιρείες πληρωμών

όπως η

Adyen,

η

JPMorgan

Payments

και η

Stripe

σημαίνουν ότι οι

υπηρεσίες της παρέχονται

πλέον σε εκατομμύρια

εμπόρους.

Αρκετές

ταχέως αναπτυσσόμενες

νεοφυείς επιχειρήσεις

ελπίζουν να φέρουν

ανατροπές στην εμπορική

πίστωση, μια τεράστια

αγορά στην οποία οι

προμηθευτές δανείζουν

χρήματα σε επιχειρήσεις

που αγοράζουν τα

προϊόντα τους. Μόνο οι

αμερικανικές εταιρείες

αναφέρουν περίπου 4,9

τρισ. δολάρια σε

εμπορικές υποχρεώσεις,

χρήματα που οφείλονται

σε άλλες επιχειρήσεις

για προμήθειες που

αγοράστηκαν με πίστωση.

Η αγορά είναι περίπου

τετραπλάσια από το

μέγεθος των υπολοίπων

των αμερικανικών

πιστωτικών καρτών ύψους

1,2 τρισ. δολαρίων.

Είναι επίσης

απαρχαιωμένη και ώριμη

για καινοτομία. Οι

προμηθευτές που

δανείζουν αναγκάζονται,

με ελάχιστες

πληροφορίες, να

αξιολογούν χειροκίνητα

αν κάθε πελάτης τους

είναι φερέγγυος, και να

κυνηγούν τους αγοραστές

για πληρωμές.

Ο

Matthias

Knecht,

συνιδρυτής της

Billie,

μιας εταιρείας που

ειδικεύεται στα

επιχειρηματικά δάνεια

BNPL,

υποστηρίζει ότι ο

δανεισμός αυτός είναι

περίπου 15 χρόνια πίσω

από την καταναλωτική

αγορά. Ο

Richard

Thornton,

συνιδρυτής της

Hokodo,

μιας άλλης νεοσύστατης

επιχείρησης, πιστεύει

ότι ο δυνητικός

αντίκτυπος στις δαπάνες

των επιχειρήσεων είναι

μεγαλύτερος από ό,τι

στους καταναλωτές, λόγω

των περιορισμένων

εναλλακτικών λύσεων που

διαθέτουν οι νέες

επιχειρήσεις. Λέει ότι

όταν οι μικρές

επιχειρήσεις αποκτούν

πρόσβαση σε δανεισμό

BNPL

τα καλάθια δανεισμού

αυξάνονται, κατά μέσο

όρο, κατά περίπου 40%.

Για τους

παρόχους

BNPL,

η όσο το δυνατόν

ταχύτερη επέκταση των

δανειοδοτικών τους

δραστηριοτήτων σημαίνει

τη διατήρηση ενός

ελαφρού ισολογισμού. Η

ιδέα των τιτλοποιημένων

ομολόγων βάσει των

παραγγελιών μπουρίτο

μπορεί να αποτελεί

αντικείμενο χλευασμού,

αλλά η σχετικά αδιαφανής

αγορά χαρτοφυλακίων

BNPL

γνωρίζει άνθηση. Οι

διαχειριστές

περιουσιακών στοιχείων

και οι ιδιωτικές

επενδυτικές εταιρείες

που αγοράζουν το χρέος

πιστεύουν ότι έχουν βρει

μια ορεκτική κατηγορία

περιουσιακών στοιχείων

στην οποία τα υποκείμενα

περιουσιακά στοιχεία

ωριμάζουν γρήγορα. Τον

Οκτώβριο, η

Elliott

Advisors,

βρετανική θυγατρική ενός

hedge

fund

μαμούθ, αγόρασε το

χαρτοφυλάκιο βρετανικών

δανείων της

Klarna

ύψους 39 δισ. δολαρίων.

Το 2023 η

KKR,

ένας γίγαντας των

ιδιωτικών αγορών,

συμφώνησε το 2023 να

αγοράσει χρέος

BNPL

ύψους 44 δισ. δολαρίων

από την

PayPal.

Η

Affirm

έχει εκδώσει περίπου 12

δισ. δολάρια σε τίτλους

εξασφαλισμένους με

περιουσιακά στοιχεία.

Ένας

insider

της χρηματοδότησης

BNPL

λέει ότι η αγορά

χαρακτηρίζεται από

«φρενίτιδα

τροφοδότησης», όπου δεν

υπάρχει αρκετό χρέος για

να ικανοποιήσει τη

ζήτηση.

Ορισμένα

δύσκολα ερωτήματα

παραμένουν σχετικά με

τον κλάδο, ο οποίος έχει

διογκωθεί κατά την

τελευταία δεκαετία – μια

περίοδο χωρίς

παρατεταμένη ύφεση. Το

κυριότερο από αυτά είναι

αν διευκολύνει τον

επικίνδυνο δανεισμό από

καταναλωτές που ζουν

πέρα από τις δυνατότητές

τους.

Οι

πελάτες έχουν αναμφίβολα

χαμηλότερα εισοδήματα

από εκείνους που

χρησιμοποιούν πιστωτικές

κάρτες, ενώ υπήρξαν και

κάποιες ανησυχητικές

ειδήσεις. Οι απώλειες

της

Klarna

από καταναλωτικές

πιστώσεις αυξήθηκαν το

πρώτο τρίμηνο του

τρέχοντος έτους κατά 17%

σε ετήσια βάση. Έρευνα

της Ομοσπονδιακής

Τράπεζας δείχνει ότι το

ποσοστό των χρηστών

BNPL

που έχουν καθυστερήσει

να πληρώσουν έχει

αυξηθεί από 15% το 2021

σε 24% το 2024.

Παρ’ όλα

αυτά, τα ποσοστά

αθέτησης παραμένουν

αισθητά χαμηλότερα από

άλλες μορφές

καταναλωτικής πίστης. Το

Γραφείο Οικονομικής

Προστασίας Καταναλωτών (CFPB)

σημειώνει ότι τα ποσοστά

αθέτησης για τα δάνεια

BNPL

μεταξύ 2019 και 2022

ήταν περίπου 2%, σε

σύγκριση με το 10% για

χρέη πιστωτικών καρτών

που κατέχουν παρόμοιοι

δανειολήπτες. Παρόλο που

οι πιστωτικές απώλειες

της

Klarna

αυξήθηκαν το τελευταίο

έτος, το ίδιο συνέβη και

με τα υπόλοιπά της. Το

συνολικό ποσοστό

αθέτησης υποχρεώσεων της

εταιρείας είναι

χαμηλότερο από τον

κανόνα του κλάδου.

Θα

μπορούσε ένας

αυξανόμενος σωρός

προβληματικών

καταναλωτικών χρεών να

είναι κρυμμένος από το

οπτικό πεδίο, πέρα από

τα μάτια των τραπεζών

και των φορέων χάραξης

πολιτικής; Ορισμένοι

δανειστές ανησυχούν για

τη συσσώρευση δανείων

(δανεισμός από πολλαπλές

πηγές ταυτόχρονα). Αυτός

ο διπλασιασμός μπορεί να

προκαλέσει ένα καθοδικό

σπιράλ, με τους

καταναλωτές να παίρνουν

όλο και περισσότερα

δάνεια προκειμένου να

αποπληρώσουν παλαιότερα.

Ωστόσο, άλλες έρευνες

του

CFPB

είναι καθησυχαστικές.

Διαπιστώνει ότι τα μέτρα

οικονομικής δυσπραγίας –

όπως το ανακυκλούμενο

χρέος στις πιστωτικές

κάρτες ή οι πρόσθετες

χρεώσεις στα δάνεια

πιστωτικών καρτών- δεν

αυξάνονται μετά τη χρήση

της χρηματοδότησης

BNPL.

Επιπλέον, οι χρήστες των

δανείων

BNPL

πιθανότατα δεν

δανείζονται από άλλες

πηγές κατά τους 18 μήνες

μετά τη συμφωνία να

πληρώσουν για κάτι σε

δόσεις.

Τον

Ιούνιο, η

FICO,

ο κυριότερος πάροχος

βαθμολογιών

καταναλωτικής πίστης

στην Αμερική, ανακοίνωσε

ότι θα αρχίσει να

παρέχει βαθμολογίες με

βάση το ιστορικό

BNPL

των δανειοληπτών. Η

Julie

May,

στέλεχος της

FICO,

σημειώνει ένα εκπληκτικό

εύρημα από την ετήσια

μελέτη της με στοιχεία

από την

Affirm:

για τους πιο συχνούς

δανειολήπτες, οι

πιστωτικές βαθμολογίες

βελτιώθηκαν ή παρέμειναν

αμετάβλητες όταν

συμπεριλήφθηκαν τα

δάνεια

BNPL.

Η έρευνα στη Σκανδιναβία

βρίσκει παρόμοια θετικά

αποτελέσματα. Η

Christine

Laudenbach

του Πανεπιστημίου

Goethe

της Φρανκφούρτης και οι

συν-συγγραφείς εξέτασαν

πρόσφατα 1 εκατ.

αιτήσεις δανείων σε μια

μη κατονομαζόμενη

σκανδιναβική τράπεζα που

κάνει χρήση των

δεδομένων

BNPL.

Πελάτες με ιστορικό

χρήσης

BNPL,

καθώς και ισχυρό

ιστορικό αποπληρωμής,

μπόρεσαν να δανειστούν

με μέσο επιτόκιο 1,4

ποσοστιαίες μονάδες κάτω

από το επίπεδο που

πρότεινε η πιστοληπτική

τους αξιολόγηση.

Η τελική

κρίση για τη

χρηματοδότηση τύπου

BNPL

θα έρθει μόνο όταν η

οικονομία περάσει μια

σοβαρή δοκιμασία, όπως

μια ύφεση. Κι όμως, παρά

το γεγονός ότι οι

περισσότεροι χρήστες

είναι νεαρής ηλικίας και

νέοι στον δανεισμό,

υπάρχουν σοβαροί λόγοι

για αισιοδοξία.

Η νέα

αυτή μορφή

χρηματοδότησης κερδίζει

συνεχώς έδαφος και

αποδεικνύεται συχνά πιο

ασφαλής και λειτουργική

από όσο πιστεύουν οι

επικριτές της. Οπότε, αν

θέλεις το μπουρίτο σου

τώρα και να το πληρώσεις

αργότερα — κάν’ το, και

μην αφήνεις κανέναν να

σε κρίνει γι’ αυτό.

Πηγή: The Economist

|