|

Το

δημόσιο χρέος της χώρας

παραμένει ιδιαίτερα

βιώσιμο, με συνεχή

αποκλιμάκωση ως ποσοστό

του ΑΕΠ, υποστηριζόμενο

από ισχυρά πρωτογενή

πλεονάσματα και θετικά

«snowball effects»,

καθώς η ονομαστική

ανάπτυξη υπερβαίνει το

2% σε σύγκριση με τα

μέσα επιτόκια.

Επιπλέον, οι ελληνικές

επιχειρήσεις διατηρούν

ισχυρή δυναμική, με τα

κέρδη του 2024 να

κυμαίνονται σε επίπεδα

δύο έως τετραπλάσια σε

σχέση με το 2022 και το

2019, υπογραμμίζοντας

την ανθεκτικότητα και

την κερδοφορία τους.

Παρά την

υψηλή βάση εκκίνησης για

το 2026 – μετά την άνοδο

44% που κατέγραψε ο

δείκτης το 2025, με

σωρευτική αύξηση 162% τα

τελευταία πέντε χρόνια –

η Pantelakis υπολογίζει

επιπλέον περιθώριο

ανόδου περίπου 18% από

τα τρέχοντα επίπεδα,

μοιρασμένο ισομερώς

μεταξύ επανατιμολόγησης

πολλαπλασιαστών και

αύξησης κερδών.

Η

ανάλυση προβλέπει θετική

εξέλιξη στα κέρδη ανά

μετοχή (+10%) μετά την

επιβράδυνση του 2024, η

οποία επηρεάστηκε κυρίως

από τις τράπεζες (-7%)

λόγω εξομάλυνσης των

επιτοκίων. Οι

αποτιμήσεις παραμένουν

ελκυστικές, με τις

μετοχές που καλύπτονται

να διαπραγματεύονται

κατά μέσο όρο στις 10

φορές τα προθεσμιακά

κέρδη και στις 6,8 φορές

EV/EBITDA για τις μη

τραπεζικές εταιρείες.

Top

picks και στρατηγική

επενδύσεων

Σε

συνθήκες αυξημένης

γεωπολιτικής

αβεβαιότητας, η

Pantelakis υιοθετεί

στρατηγική αξίας (value

bias):

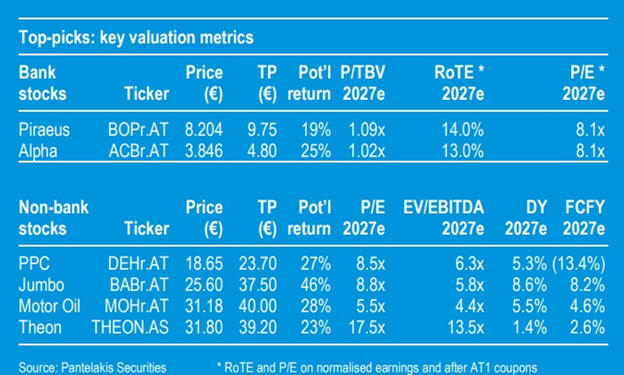

Τράπεζες:

Υπέρβαρη στάθμιση, με

κορυφαίες επιλογές την

Πειραιώς και την Alpha.

Οι δύο τράπεζες

συνδυάζουν χαμηλές

αποτιμήσεις με σαφές

σημείο καμπής στα κέρδη,

ενώ οι τιμές-στόχοι των

μεγάλων εγχώριων

τραπεζών αναβαθμίστηκαν

κατά 14% κατά μέσο όρο.

Οι αλλαγές περιλαμβάνουν

χαμηλότερο κόστος ιδίων

κεφαλαίων (11,5% από

12%) και μειωμένο

απαιτούμενο επίπεδο CET1

(13% από 14%). Οι

τράπεζες ωφελούνται από

ταχύτερη πιστωτική

επέκταση (~9% ετησίως

έναντι 3-4% στην ΕΕ),

υπομοχλευμένο ιδιωτικό

τομέα (~51% ΑΕΠ) και

οπισθοβαρή εκταμίευση

των πόρων του Ταμείου

Ανάκαμψης.

Υποτιμημένες ποιοτικές

μετοχές:

Προτίμηση σε εταιρείες

όπως η ΔΕΗ και η Jumbo,

οι οποίες διαθέτουν

σταθερή και αξιόπιστη

κερδοφορία, χαμηλή

μεταβλητότητα περιθωρίων

και ανθεκτικότητα σε

εξωτερικές προκλήσεις. Η

ΔΕΗ συνεχίζει τον

μετασχηματισμό της σε

καθαρότερη, πιο

κερδοφόρα επιχείρηση με

αυξημένη συμμετοχή σε

ΑΠΕ και δίκτυα. Η Jumbo

εκτιμάται ότι θα

επωφεληθεί από την

ανάπτυξη του franchise

διεθνώς και τις σταθερές

επιδόσεις της σε Ευρώπη

και ΝΑ Ευρώπη,

διατηρώντας χαμηλό

λειτουργικό κόστος και

ισχυρό cash flow.

Κυκλικές και

αναπτυξιακές επενδύσεις:

Motor Oil και Theon

προσφέρουν έκθεση σε

ανοδικές κυκλικές

τάσεις. Η Motor Oil

αναμένεται να

εκμεταλλευτεί τα

βελτιωμένα περιθώρια

διύλισης και την

επέκταση σε ΑΠΕ και

διαχείριση αποβλήτων, με

EBITDA πάνω από €1 δισ.

έως το 2027. Η Theon

επωφελείται από αυξημένη

ζήτηση αμυντικών

οπτρονικών λόγω του

ευρωπαϊκού πακέτου ReArm

Europe ύψους €800 δισ.,

με πολυετείς

συμφωνίες-πλαίσιο να

ενισχύουν την ορατότητα

για τον κλάδο.

Καταλύτες και τάσεις

προς παρακολούθηση

Εξέλιξη

της ατζέντας «Trump 2.0»

και γεωπολιτικές

αναταράξεις.

Επικαιροποιημένα τριετή

επιχειρηματικά σχέδια

των ελληνικών τραπεζών

και οδηγίες για

μελλοντικές διανομές

(τέλη Φεβρουαρίου /

Μάρτιος).

Μετάβαση

της ελληνικής αγοράς από

καθεστώς Αναδυόμενης σε

Αναπτυγμένη Αγορά, με

εφαρμογή από FTSE, STOXX

και S&P Dow Jones τον

Σεπτέμβριο και πιθανή

προσθήκη της MSCI το

2027.

Συνολικά, η στρατηγική

της Pantelakis βασίζεται

σε τριπλή προσέγγιση:

υπέρβαρη στα τραπεζικά

χαρτοφυλάκια, επένδυση

σε υποτιμημένες

ποιοτικές εταιρείες και

προσθήκη τίτλων με

ανάπτυξη σε κυκλικούς ή

ανοδικούς τομείς. Αυτή η

προσέγγιση συνδυάζει

σταθερότητα, αξία και

προοπτικές ανάπτυξης,

υποστηριζόμενη από το

ισχυρό μακροοικονομικό

υπόβαθρο της χώρας και

την ανθεκτικότητα των

ελληνικών επιχειρήσεων.

|