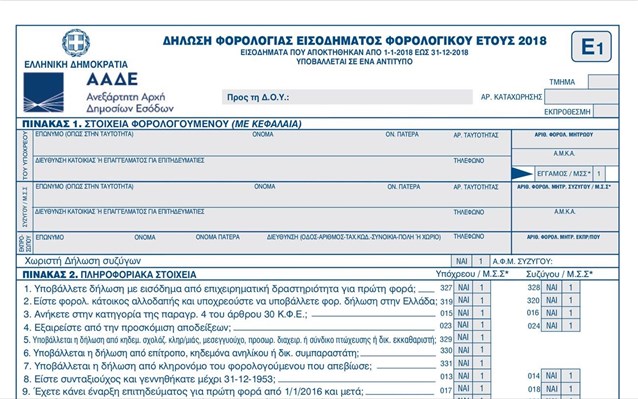

|

Μέσω της

εφαρμογής της ΑΑΔΕ όσοι

έχουν εντοπίσει λάθη στο

εκκαθαριστικό μπορούν να

υποβάλλουν τροποιητική

φορολογική δήλωση,

συνυποβάλλοντας εφόσον

υπάρχει υποχρέωση, το

έντυπο Ε2 ή το έντυπο Ε3

τα οποία συνοδεύουν το

έντυπο Ε1

Η

δυνατότητα διόρθωσης της

δήλωσης συνδυάζεται και

με την έκπτωση 4% που

δικαιούνται όσοι

υποβάλουν την δήλωση –

αρχική και τροποποιητική

– έως 30 Απριλίου 2025,

στον συνολικό φόρο που

θα προκύψει για αυτούς

με χρεωστικό

εκκαθαριστικό, εφόσον

τον εξοφλήσουν ολόκληρο

μέχρι τη διορία πληρωμής

της 1ης δόσης, έως 31

Ιουλίου 2025.

Μέσω της

εφαρμογής της ΑΑΔΕ όσοι

έχουν εντοπίσει λάθη στο

εκκαθαριστικό μπορούν να

υποβάλλουν τροποιητική

φορολογική δήλωση,

συνυποβάλλοντας εφόσον

υπάρχει υποχρέωση, το

έντυπο Ε2 ή το έντυπο Ε3

τα οποία συνοδεύουν το

έντυπο Ε1.

Μόλις ο

φορολογούμενος επιλέξει

την υποβολή

τροποποιητικής δήλωσης,

τα δεδομένα που έχουν

συμπληρωθεί στην αρχική

δήλωση (στο έντυπο Ε1)

και στα έντυπα (Ε2 και

Ε3) μεταφέρονται

αυτόματα στη νέα δήλωση

που πρόκειται να

υποβληθεί.

Αυτό

σημαίνει ότι ο

φορολογούμενος δεν

χρειάζεται, να

συμπληρώσει από την αρχή

τη δήλωσή του αλλά αρκεί

μόνο να τροποποιήσει τα

σημεία της δήλωσης που

υπέβαλε αρχικά στα οποία

έχει διαπιστώσει λάθη ή

παραλείψεις.

Παραδείγματα

Για

παράδειγμα:

–

Φορολογούμενος ο οποίος

φιλοξενείται στο σπίτι

της αδερφής του δήλωσε

λανθασμένα ότι κατοικεί

σε δωρεάν παραχωρούμενη

κατοικία έχει τώρα τη

δυνατότητα να διαγράψει

στον πίνακα 5 των

τεκμηρίων τα στοιχεία

της δωρεάν

παραχωρούμενης κατοικίας

και να συμπληρώσει την

ένδειξη «Φιλοξενία» στον

Πίνακα 6 του εντύπου Ε1.

Στην περίπτωση της

φιλοξενίας δεν

εφαρμόζεται το τεκμήριο

της κατοικίας.

–

Φορολογούμενος ο οποίος

αγόρασε αυτοκίνητο το

2024 ξέχασε να δηλώσει

στην αρχική δήλωση το

ποσό από την πώληση του

παλαιού του αυτοκινήτου.

Για να περιορίσει ή να

μηδενίσει το τεκμήριο

απόκτησης περιουσιακών

στοιχείων μπορεί να

διορθώσει την παράλειψη

με την τροποποιητική

δήλωση συμπληρώνοντας

τον κωδικό 781-782 στον

πίνακα 6 του εντύπου Ε1.

Νέο

εκκαθαριστικό

Η νέα

δήλωση που θα προκύψει,

μετά τις προσθήκες,

αφαιρέσεις ή διορθώσεις

δεδομένων θα

αντικαταστήσει την

αρχική δήλωση. Η

εκκαθάριση της

φορολογικής δήλωσης που

έχει γίνει με τα αρχικά

δεδομένα, θα ακυρωθεί

και θα γίνει νέα

εκκαθάριση με τα νέα

στοιχεία και ο φόρος θα

προσδιοριστεί με βάση τα

οριστικά εισοδηματικά ή

τεκμαρτά δεδομένα. Στο

νέο εκκαθαριστικό

σημείωμα που θα εκδοθεί

και θα αναρτηθεί στον

λογαριασμό του

φορολογούμενου στην

ηλεκτρονική πύλη

myAADE.gr θα αναγράφεται

όχι μόνο το αποτέλεσμα

της εκκαθάρισης της

τροποποιητικής δήλωσης

αλλά και το αποτέλεσμα

της εκκαθάρισης της

αρχικής.

Αν η

τροποποιητική δήλωση

υποβληθεί έως την

ημερομηνία λήξης της

προθεσμίας για την

υποβολή των φορολογικών

δηλώσεων, δηλαδή μέχρι

τις 15 Ιουλίου 2025,

τότε ο φορολογούμενος

αποφεύγει το πρόστιμο

των 100, 250 ή 500 ευρώ.

Πηγή:

in.gr

|