|

Η νέα

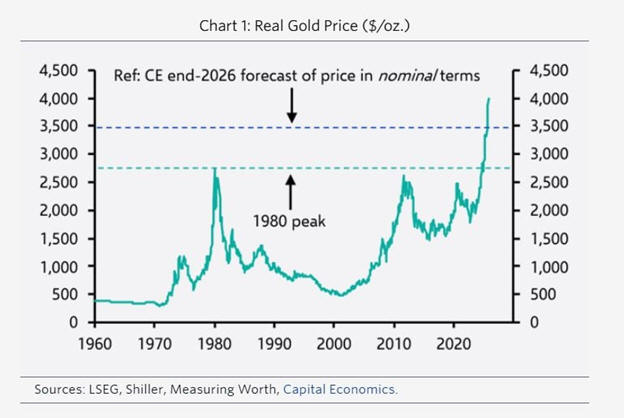

πρόβλεψη για 3.500

δολάρια βασίζεται σε

παράγοντες που

συνεχίζουν να στηρίζουν

τη ζήτηση, όπως:

Η

διαφοροποίηση των

αποθεματικών εκτός

δολαρίου.

Η ζήτηση

από την Κίνα, λόγω

προβλημάτων στην αγορά

ακινήτων.

Η

αυξημένη έκθεση των

asset

managers

στον χρυσό μέσω

ETFs.

Ωστόσο,

αυτοί οι παράγοντες

έχουν περιορισμένη

δύναμη: το μερίδιο του

χρυσού στα συνολικά

αποθεματικά έχει ήδη

ξεπεράσει το 20%, ενώ η

άνοδος των κινεζικών

μετοχών μειώνει τη

σχετική ελκυστικότητα

του μετάλλου. Επίσης, οι

διαχειριστές κεφαλαίων

θα συνεχίσουν να

αυξάνουν την έκθεσή τους

μόνο αν οι αποδόσεις το

δικαιολογούν.

Η

Capital

Economics

επισημαίνει ότι η

προηγούμενη εκτίναξη του

χρυσού δεν

δικαιολογείται από

υποτίμηση του δολαρίου,

που παρέμεινε σταθερό,

αλλά από το

FOMO

(fear

of

missing

out)

– τον φόβο των επενδυτών

να χάσουν τα κέρδη. Το

αποτέλεσμα είναι ότι το

πρόσφατο «boom»

μετατρέπεται σε ένα «mini-bust»,

με ήπια διόρθωση αλλά

όχι σε κατάσταση

κατάρρευσης.

|