|

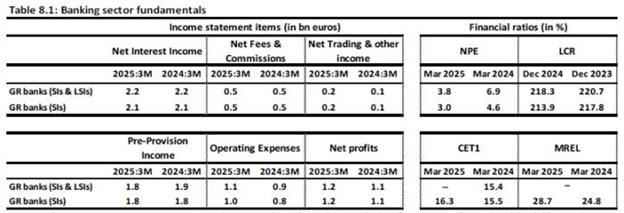

Τα έσοδα

από προμήθειες επίσης

διατηρήθηκαν σταθερά στα

500 εκατ. ευρώ, ενώ τα

έσοδα από συναλλαγές

μειώθηκαν στα 200 εκατ.

ευρώ από 300 εκατ.

πέρυσι.

Τα κέρδη

προ προβλέψεων για όλες

τις τράπεζες μειώθηκαν

ελαφρώς από 1,9 σε 1,8

δισ. ευρώ, ενώ για τις

συστημικές παρέμειναν

αμετάβλητα στα 1,8 δισ.

Σημαντική αύξηση

κατεγράφη στα

λειτουργικά έξοδα, τα

οποία ανήλθαν σε 1,1

δισ. ευρώ (από 900

εκατ.) συνολικά, και σε

1 δισ. ευρώ (από 800

εκατ.) για τις

συστημικές.

Η μείωση

των μη εξυπηρετούμενων

ανοιγμάτων (NPEs) ήταν

αξιοσημείωτη: για το

σύνολο των τραπεζών ο

δείκτης υποχώρησε στο

3,8% από 6,9%, ενώ για

τις συστημικές στο 3%

από 4,6%.

Ο

δείκτης κάλυψης

ρευστότητας (LCR)

διατηρήθηκε σε

εξαιρετικά υψηλά

επίπεδα, κοντά στο 220%.

Ο

δείκτης CET1 ενισχύθηκε

αισθητά, από 15,5% σε

16,3%, ενώ ο δείκτης

κάλυψης MREL βελτιώθηκε

σε 28,7% από 24,8%.

Ανθεκτικότητα και

βελτίωση

χρηματοοικονομικών

μεγεθών

Η

Τράπεζα της Ελλάδος

επισημαίνει ότι ο

ελληνικός τραπεζικός

τομέας εμφάνισε αυξημένη

κερδοφορία και

ισχυρότερη

χρηματοοικονομική

σταθερότητα το πρώτο

τρίμηνο του 2025. Τα

καθαρά κέρδη των

τεσσάρων συστημικών

τραπεζών αυξήθηκαν σε

ετήσια βάση, κυρίως λόγω

υψηλότερων εσόδων από

προμήθειες και

χαμηλότερων προβλέψεων

για μη εξυπηρετούμενα

δάνεια, ενώ τα καθαρά

έσοδα από τόκους

παρέμειναν σταθερά.

Η

κεφαλαιακή θέση των

συστημικών τραπεζών

παρουσίασε βελτίωση σε

σύγκριση με τον Μάρτιο

του 2024, με την

ενίσχυση των κεφαλαίων

CET1 έναντι των

σταθμισμένων στοιχείων

ενεργητικού. Η ισχυρή

κερδοφορία εκτιμάται ότι

θα ενισχύσει περαιτέρω

την ποιότητα των ιδίων

κεφαλαίων.

Σε

επίπεδο ρευστότητας, οι

συστημικές τράπεζες

διατήρησαν υπερδιπλάσιο

δείκτη LCR έναντι του

ελάχιστου 100%,

ξεπερνώντας τον

ευρωζωνικό μέσο όρο.

Παράλληλα, ο δείκτης NPE

μειώθηκε περαιτέρω σε

σύγκριση με το

προηγούμενο έτος, ενώ οι

ελληνικές συστημικές

τράπεζες έχουν πλέον

καλύψει πλήρως τις

υποχρεώσεις τους για

MREL.

Πιστοληπτικές

αξιολογήσεις και κόστος

χρηματοδότησης

Οι

ελληνικές τράπεζες

συνεχίζουν να

επωφελούνται από τις

αναβαθμίσεις της

πιστοληπτικής ικανότητας

του Δημοσίου. Οι

διεθνείς οίκοι

προχώρησαν σε νέες

αναβαθμίσεις,

αντικατοπτρίζοντας το

βελτιωμένο

μακροοικονομικό και

τραπεζικό περιβάλλον.

Ταυτόχρονα, παρατηρείται

μείωση του κόστους

χρηματοδότησης μέσω

αγορών – με τις

αποδόσεις των senior

ομολόγων των ελληνικών

τραπεζών να

αποκλιμακώνονται

ταχύτερα από εκείνες

αντίστοιχων ευρωπαϊκών

ιδρυμάτων.

Η

αποκλιμάκωση του κόστους

χρηματοδότησης αντανακλά

τη σταδιακή επίδραση της

χαλάρωσης της

νομισματικής πολιτικής,

αλλά και τις βελτιωμένες

πιστοληπτικές

αξιολογήσεις,

επηρεάζοντας θετικά το

κόστος καταθέσεων,

διατραπεζικού δανεισμού

και έκδοσης χρεογράφων.

Πρόσφατες τραπεζικές

εξελίξεις

Τράπεζα

Πειραιώς:

Πραγματοποίησε έκδοση

πράσινου ομολόγου senior

preferred, ύψους €500

εκατ., με επιτόκιο

3,14%.

Eurobank:

Προχώρησε σε έκδοση

αέναου ομολόγου

Additional Tier 1 (AT1),

ύψους €500 εκατ., με

απόδοση 6,625%.

UniCredit:

Αυξάνει τη συμμετοχή της

στην Alpha Bank, από

9,6% σε σχεδόν 20%, με

την έγκριση των

εποπτικών αρχών να

εκκρεμεί.

|