|

Βασικοί

Μέτοχοι

|

Μέτοχος |

% Δικ. Ψήφου Μετοχές |

|

ΤΑΜΕΙΟ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗΣ ΣΤΑΘΕΡΟΤΗΤΟΣ |

27,0 |

|

PAULSON JOHN |

18,62 |

|

HELIKON INVESTMENTS LTD |

5,968 |

|

ARISTOTELIS MISTAKIDIS |

5,638 |

Τιμή

μετοχής: 0,0662 ευρώ

Αριθμός Μετοχών:

1.250.367.229

Κεφαλαιοποίηση:

82.773.311 ευρώ

Απόδοση

ytd:

+12,39%

Απόδοση 52

εβδομάδων:

+32,40%

Απόδοση 3

ετών:Δεν ήτανε εισηγμένη

Απόδοση 5

ετών:

Δεν ήτανε εισηγμένη

Συνολικές

υποχρεώσεις: μηδενικές

Ίδια

κεφάλαια: 67.600.000 ευρώ

Δείκτης

Συνολικών υποχρεώσεων προς ίδια κεφάλαια:

Η

εισηγμένη δεν έχει υποχρεώσεις

Κέρδη

2021:

5.048.428 ευρώ

P/E

Ratio (2021):

16,3x

P/BV

(2021):

1,22χ

Μερισματική

απόδοση:

Σε βάθος χρόνου εκτιμούμε πως η μέση μερισματική απόδοση θα

θα διαμορφωθεί σε σχετικά υψηλά επίπεδα, κατά μέσο όρο 8

με 9%....

|

|

Ως την πιο

ιδιαίτερη - περίεργη περίπτωση εισηγμένης εταιρείας με την

οποία έχουμε ασχοληθεί ποτέ θα χαρακτηρίζαμε την Phoenix

Vega Mezz, λέγοντας χαρακτηριστικά πως ήτανε μια πρόκληση

για να την αποτιμήσουμε, με μεγάλες δυσκολίες και αρκετές

αυθαίρετες παραδοχές. Μάλιστα αν και καταλήγουμε σε πολύ

θετικό συμπέρασμα για την αποτίμηση της εισηγμένης, θα

συστήσουμε στους επενδυτές (ειδικά τους πιο συντηρητικούς)

να είναι εξαιρετικά προσεκτικοί.

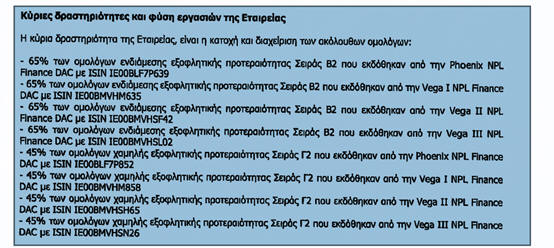

Ξεκινώντας με

την ιστορία της εισηγμένης, η Εταιρεία Phoenix Vega Mezz

ιδρύθηκε το 2021. Η βασική επιχειρηματική δραστηριότητα της

Εταιρείας είναι η διακράτηση και διαχειρίση μέρος των

ομολογιών Phoenix και Vega Mezzanine και Junior.

Όπως

χαρακτηριστικά αναφέρει η ίδια η εταιρεία:

Όπως πάλι η ίδια η εισηγμένη

αναφέρει στα ενημερωτικά της:

Και κάπου εδώ

θα λέγαμε πως η πρόκληση της αποτίμησης της εισηγμένη έγινε

ακόμη μεγαλύτερη, επαναλαμβάνοντας πως η αποτίμηση βασίζεται,

αποκλειστικά, σε προβλέψεις, οι οποίες δεν ξέρουμε αν θα

επιβεβαιωθούνε, σε μια εισηγμένη (στην ΕΝ.Α) υψηλού κινδύνου.

Σημειώνεται πως αφορμή για τη σημερινή μας ανάλυση ήτανε η

ανακοίνωση της πρόθεσης μιας εντυπωσιακής επιστροφής

κεφαλαίου η οποία φτάνει, ακόμη και μετά την πρόσφατη άνοδο

της μετοχής, στο εντυπωσιακό 21,7% (0,0144 ευρώ, 13/07 η ΓΣ).

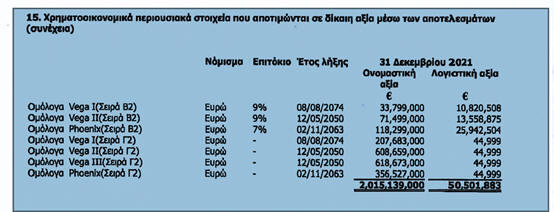

Σταθμίζοντας τα

λοιπόν όλα και αν και η εισηγμένη δεν έχει ομολογίες υψηλής

προτεραιότητας, με τους κινδύνους που κρύβει αυτό. Αναφέροντας

πως τον Φεβρουάριο του 2022, η εταιρεία είσπραξε κουπόνια

ύψους 7,39 εκ. ευρώ. Εκτιμούμε πως οι μελλοντικές εισροές

από κουπόνια (τα ομόλογα που λήγουνε νωρίτερα είναι το

2050), θα μπορούνε στο φυσιολογικό, αν όχι συντηρητικό

σενάριο (σε καμία περίπτωση αισιόδοξο) να φτάσουνε τα

περίπου 150-160εκ ευρώ. Που χωρίς να λάβουμε υπόψη την “αξία

του χρήματος” (time value of money)

είναι και η αποτίμηση που θα θέσουμε για την εισηγμένη,

διπλάσια της τρέχουσας αξίας της εισηγμένης (περιθώρια

ανόδου 100%!!!), με την μέση εκτιμώμενη μερισματική απόδοση

στο 8 με 9%!!

Σε σχέση με τα

όλα τα παραπάνω και επαναλαμβάνοντας πως η εισηγμένη είναι

μια ιδιαίτερη περίπτωση εισηγμένης, υψηλού κινδύνου.

Πιστεύουμε πως η εταιρεία (τις λογιστικές καταστάσεις

υπογράφει μια σοβαρή ελεγκτική εταιρεία,

Deloitte) έχει προσεγγίσει την αξία των ομολόγων που

διακρατεί με ρεαλιστικό – σχεδόν συντηρητικό τρόπο. Είναι

χαρακτηριστικό πως η εταιρεία, με τρέχουσα κεφαλαιοποίηση

82,6εκ ευρώ, διακρατεί ομόλογα ονομαστικής αξίας 2δις ευρώ,

τα οποία απομιμούνται στην λογιστική αξία των 50εκ ευρώ,

δηλαδή στο 2,5% της ονομαστικής αξίας, με πιθανότητες ενός

κέρδους από το revaluation.

|