|

Βασικοί

Μέτοχοι

|

Μέτοχος |

% Δικ.

Ψήφου Μετοχές |

|

MOTOR OIL HOLDINGS LTD |

41,528 |

Τιμή

μετοχής: 26,42 ευρώ

Αριθμός Μετοχών: 110.782.980

Κεφαλαιοποίηση:

2.962.886.332 ευρώ

Απόδοση

ytd:

+11,20%

Απόδοση 52 εβδομάδων:

+12,62%

Απόδοση 3

ετών: +19%

Απόδοση 5

ετών:

+16,2%

Συνολικές

υποχρεώσεις: 4,801δις

ευρώ (στα 2,84δις ευρώ οι δανειακές

υποχρεώσεις)

Ίδια

κεφάλαια: 2,664δις

ευρώ

ευρώ

Δείκτης

Συνολικών υποχρεώσεων προς ίδια κεφάλαια:

1,8χ

Κέρδη

2023: 805,7εκ

ευρώ

(967εκ ευρώ το 2022, μια χρονιά ρεκόρ λόγω ενεργειακής κρίσης, αλλά και μεγάλων

έκτακτων κερδών λόγω αποτίμησης των αποθεμάτων - κέρδη που

υπήρχαν και το 2023, ωστόσο συνολικά τα μεγέθη ήταν αρκετά

καλύτερα των προβλέψεων μας και των μέσων εκτιμήσεων της

αγοράς).

P/E

Ratio (23):

3,63χ

P/BV:

1,11χ

Μερισματική

απόδοση:

Στο 6 με 7% η μέση εκτιμώμενη μερισματική

απόδοση για την επόμενη 5ετία (στο βασικό σενάριο, με

πιθανότητες θετικών εκπλήξεων με τη μερισματική απόδοση να

μπορεί να φτάσει σε αισθητά υψηλότερα επίπεδα, τουλάχιστον

σε κάποιες από τις χρήσεις, όπως έχει ξανά συμβεί -

1,8 ευρώ το συνολικό μέρισμα για το 2023 -

6,8%)..

|

|

Ξεκινώντας με

τον ίδιο τρόπο με τον οποίο ξεκινάμε τις αναλύσεις

μας για τα δύο διυλιστήρια της χώρας (Motor Oil, Ελληνικά

Πετρέλαια), επισημαίνοντας πως είναι ένας κλάδος με μεγάλες

ιδιαιτερότητες. Όπως χαρακτηριστικά έχουμε γράψει,

ένας ντεμοντέ κλάδος για την παγκόσμια επενδυτική

κοινότητα, που εδώ και αρκετό

καιρό εμφανίζεται διεθνώς αρνητική

απέναντι στις εισηγμένες του κλάδου των ορυκτών καυσίμων (θα

τολμούσαμε να πούμε πως αυτό είχε

φανεί και στο πρόσφατο

placement

των ΕΛΠΕ, με

μειωμένο ενδιαφέρον και μεγαλύτερο

discount

έναντι

άλλων

placement,

όπως για παράδειγμα είδαμε στα

πρόσφατα του τραπεζικού κλάδου). Επίσης θα επισημαίνουμε πως παρά τα φιλόδοξα

πλάνα της εισηγμένης για μετάβαση στην πράσινη ενέργεια, τα

πράγματα δεν είναι τόσο εύκολα όσο ακούγονται.

Μια μετάβαση που μπορεί να αποδειχθεί και αρκετά κοστοβόρα,

με τις επενδύσεις στον κλάδο των

ΑΠΕ να έχουνε γίνει κατά την άποψη μας

εξαιρετικά ακριβές, κάτι που δεν αποκλείουμε να φανεί τα επόμενα χρόνια,

μειώνοντας σημαντικά τα περιθώρια κέρδους των εν λόγω

επενδύσεων.

Κάνοντας

μια εισαγωγή για τα

συνολικά αποτελέσματα του 2023 της

Motor

Oil.

Όπως και όλα τα τρίμηνα της προηγούμενης

χρονιάς, η εικόνα σε όλες τις γραμμές ήτανε καλύτερη των

προβλέψεων μας, κάτι που κάνει να προχωρήσουμε σε αύξηση της

δίκαιης αποτίμησης για τη μετοχή της εισηγμένης. Όπως

χαρακτηριστικά είχαμε αναφέρει στις προηγούμενες αναλύσεις

μας, ακόμη και αν χρησιμοποιήσουμε διάφορες

παραδοχές (discount) προσεγγίζοντας την αποτίμηση της Motor

Oil. Η μετοχή παραμένει

ελκυστική στις τρέχουσες τιμές, δικαιολογώντας αισθητά

υψηλότερες αποτιμήσεις.

--------------------------

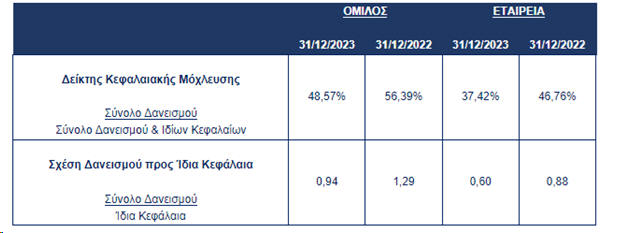

Ξεκινώντας με τη χρηματοοικονομική κατάσταση

του ομίλου. Η εικόνα είναι αρκετά καλή, με ικανοποιητικούς

δείκτες μόχλευσης, τόσο για τα δεδομένα του κλάδου. Όσο και

για το μέγεθος της εισηγμένης και τους ιστορικούς μέσους

όρους, με την εισηγμένη σταθερά τα τελευταία χρόνια να έχει

επιτύχει μια σημαντική βελτίωση των γενικών δεικτών

μόχλευσης. Μια βελτίωση που συνεχίστηκε σε βαθμό καλύτερο

από ότι περιμέναμε και το 2023.

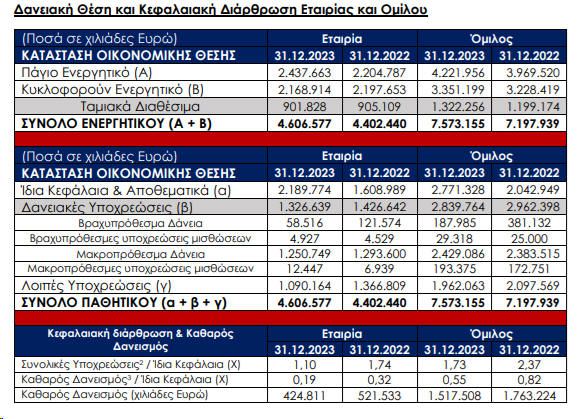

Αναφορικά με τις συνολικές υποχρεώσεις, στο

τέλος του 2023 διαμορφώθηκαν στα 4,8δις ευρώ (εκ των οποίων

2,84δις ευρώ οι δανειακές υποχρεώσεις) έναντι συνολικών

υποχρεώσεων 5,06δις ευρώ το 2022 (2,96δις ευρώ οι δανειακές

υποχρεώσεις). Ο γενικός δείκτης μόχλευσης συνολικές

υποχρεώσεις προς ίδια κεφάλαια (2,664δις ευρώ Vs 2,04δις

ευρώ το 2022) διαμορφώθηκε στο 1,8χ από 2,48χ στο τέλος του

2022. Στο 1,07χ ο δείκτης δανειακές υποχρεώσεις προς ίδια

κεφάλαια Vs 1,45χ στο τέλος του 2022. Παρά το επενδυτικό

πλάνο της εισηγμένης, δείκτες σημαντικά βελτιωμένοι κυρίως

λόγω κυρίως της αύξησης των ιδίων κεφαλαίων κατά 30,3%.

Όλα αυτά πλαισιώνονται από ένα εξαιρετικό

cash flow (ταμειακές ροές από λειτουργικές δραστηριότητες

811εκ ευρώ το 2023, 1,13δις ευρώ το 2022).

Δείκτες μόχλευσης που επιτρέπουν στην

εισηγμένη να συνεχίσει το επενδυτικό της πλάνο,

επαναλαμβάνοντας πάντως τον προβληματισμό μας πως διεθνώς το

κόστος επενδύσεων στους κλάδους των ΑΠΕ και γενικά της

καθαρής ενέργειας είναι εξαιρετικά ακριβό.

----------------

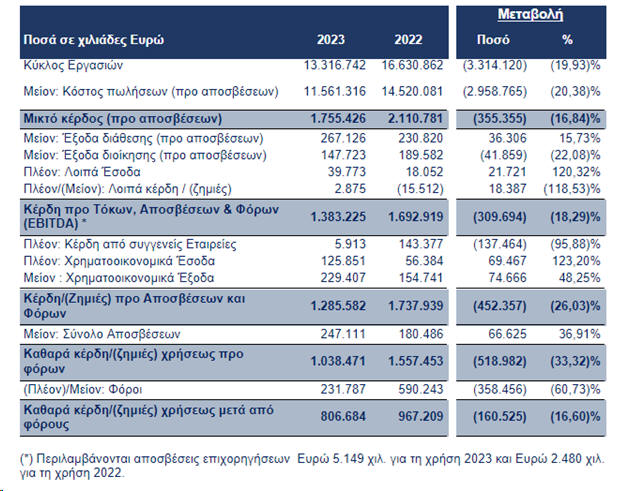

Στα αποτελέσματα χρήσεως, ο κύκλος εργασιών

του Ομίλου τη χρήση 2023 διαμορφώθηκε σε Ευρώ 13.316,7 εκατ.

έναντι Ευρώ 16.630,9 εκατ. τη χρήση 2022 παρουσιάζοντας

μείωση κατά 19,93%. Μια μείωση η οποία ήτανε μικρότερη της

αναμενόμενης. Μια μείωση του κύκλου εργασιών η οποία

οφείλεται στη μείωση του όγκου πωλήσεων κατά 3,54% (από ΜΤ

15.492.900 σε ΜΤ 14.943.856), σε συνδυασμό με το μειωμένο

μέσο όρο των τιμών των προϊόντων πετρελαίου (εκφρασμένες σε

Δολάρια Η.Π.Α.) κατά 18,37% σε σχέση με τις τιμές τη χρήση

2022 και την αποδυνάμωση του Δολαρίου Η.Π.Α. έναντι του Ευρώ

κατά 2,62% (μέση ισοτιμία 2023: 1$ = 0,9248€ έναντι 1$ =

0,9497€ το 2022) δεδομένου ότι το μεγαλύτερο μέρος των

πωλήσεων της μητρικής αφορά εξαγωγές τιμολογούμενες σε

Δολάριο Η.Π.Α.

Όπως ανέφερε και η εισηγμένη, η μείωση του

όγκου πωλήσεων του Ομίλου τη χρήση 2023 έναντι της χρήσης

2022 οφείλεται στις εργασίες του εκτεταμένου προγράμματος

περιοδικής συντήρησης που πραγματοποιήθηκαν σχεδόν στο

σύνολο των μονάδων του Διυλιστηρίου της μητρικής Εταιρείας

την περίοδο Μαΐου-Ιουλίου 2023.

Τα ενοποιημένα EBITDA τη χρήση 2023

διαμορφώθηκαν σε Ευρώ 1.383,2 εκατ. έναντι Ευρώ 1.692,9

εκατ. τη χρήση 2022 με τη συνεισφορά των θυγατρικών Ομίλων

CORAL & AVIN να ανέρχεται σε Ευρώ 96,4 εκατ. (Ευρώ 125,3

εκατ. το 2022), της θυγατρικής MOTOR OIL RENEWABLE ENERGY

ΜΟΝΟΠΡΟΣΩΠΗ Α.Ε. σε Ευρώ 126,4 εκατ. (Ευρώ 83,8 εκατ. το

2022), της NRG σε Ευρώ 44 εκατ. (Ευρώ 52,4 εκατ. το 2022)

και της LPC σε Ευρώ 15,8 εκατ. (Ευρώ 20,3 εκατ. το 2022). Τα

ενοποιημένα κέρδη προ Φόρων (EBT) διαμορφώθηκαν σε Ευρώ

1.038,5 εκατ. τη χρήση 2023 έναντι Ευρώ 1.557,5 εκατ. τη

χρήση 2022. Τα ενοποιημένα κέρδη μετά από Φόρους (EAT)

διαμορφώθηκαν σε Ευρώ 806,7 εκατ. τη χρήση 2023 έναντι Ευρώ

967,2 εκατ. τη χρήση 2022, επαναλαμβάνοντας πάλι μια επίδοση

σημαντικά καλύτερη των όσων θα περιμέναμε όταν ξεκινούσε το

2023 (αν και θα θέλαμε περισσότερα στοιχεία για τα κέρδη από

αποτίμηση αποθεμάτων), μετά το ιστορικό ρεκόρ κερδοφορίας

(λόγω ενεργειακής κρίσης) του 2024.

--------------

Συνοψίζοντας, θα επαναλάβουμε πως ακόμη και

αν λάβουμε υπόψη τις δυσκολίες - ιδιαιτερότητες του κλάδου.

Και ακόμη και αν υιοθετήσουμε discount στη μέθοδο αποτίμησης

που χρησιμοποιούμε. Η συνολική εικόνα των οικονομικών

επιδόσεων της εισηγμένης ήτανε αρκετά καλύτερη των

προβλέψεων μας, κάτι που μας οδηγεί να αυξήσουμε το Fair

Value στα 34,5 ευρώ από 32,5 ευρώ προηγουμένως, με περιθώρια

ανόδου 30,6% έναντι του κλεισίματος της Παρασκευής 12/04/24

(26,42 ευρώ). Είναι χαρακτηριστικό πως στη τιμή των 34,5

ευρώ, θέτοντας ως βασικό σενάριο για τη καθαρή λειτουργική

κερδοφορία των επόμενων ετών, τα 370 με 390εκ ευρώ

(αυξάνουμε την προηγούμενη πρόβλεψη μας για καθαρή

λειτουργική κερδοφορία ύψους 340-360εκ ευρώ), το P/E Ratio

διαμορφώνεται οριακά στο 10χ.

Με βάση τα δημοσιευθέντα κέρδη του 2023, το

P/E Ratio στις τρέχουσες τιμές διαμορφώνεται στο 3,63χ και

στην τιμή του Fair Value (34,5 ευρώ) στο 4,74χ. Και φυσικά

όλα αυτά, με τη μέση εκτιμώμενη μερισματική απόδοση της

επόμενης 5ετίας στο 6 με 6,5% (1,8 ευρώ το συνολικό μέρισμα

για το 2023, απόδοση 6,8%) προχωρώντας και εδώ σε αύξηση της

προηγούμενης πρόβλεψης μας για μια μέση εκτιμώμενη

μερισματική απόδοση στο 5 με 5,5%.

--------------

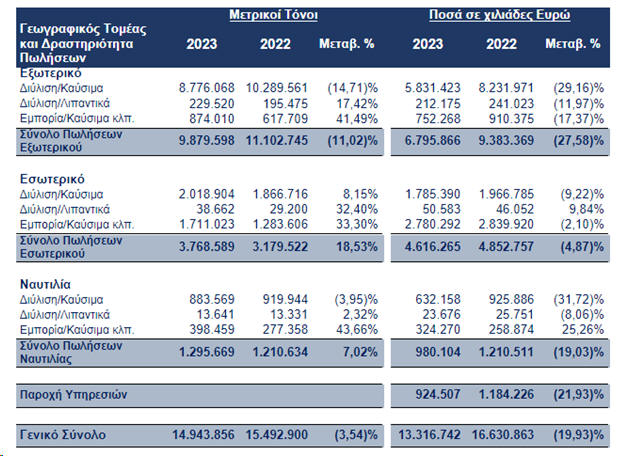

Παράρτημα Α:

Ανάλυση πωλήσεων ανά γεωγραφικό

τομέα

|