|

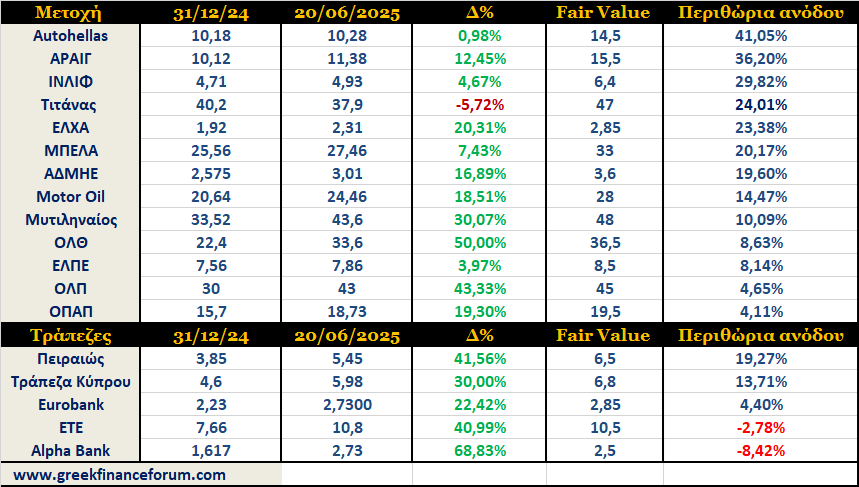

Σχόλιο 16/06/25 - update τιμών με βάση τα κλεισίματα στις

20/06/25

Όπως είχαμε

αναφέρει και σε αντίστοιχο σχόλιο πριν από μερικές

εβδομάδες, αναμέναμε μια καλή χρονιά. Ωστόσο, μέχρι στιγμής

τα πράγματα εξελίσσονται ακόμη καλύτερα, με σημαντικά κέρδη

στο σύνολο της αγοράς και τον τραπεζικό κλάδο να συνεχίζει

να πρωταγωνιστεί.

Στο παρόν update,

εξετάζουμε μια σειρά επιλεγμένων μετοχών, τις αποδόσεις τους

από τις αρχές του 2025, καθώς και τα περιθώρια ανόδου σε

σχέση με τις τιμές που έχουμε θέσει ως Fair Value. Σε

αρκετές περιπτώσεις, τα περιθώρια αυτά έχουν περιοριστεί

σημαντικά μετά το πρόσφατο ράλι και τα υψηλά 15ετίας, πέρα

από τις τελευταίες εξελίξεις και την αβεβαιότητα που

προκαλεί η κρίση στη Μέση Ανατολή.

Ωστόσο, όπως φάνηκε

και στο πρώτο τρίμηνο του έτους, υπάρχουν οι προϋποθέσεις

περαιτέρω βελτίωσης των θεμελιωδών μεγεθών των εισηγμένων,

γεγονός που θα μπορούσε να οδηγήσει σε αναθεώρηση προς τα

πάνω των δίκαιων αποτιμήσεων. Χαρακτηριστικό παράδειγμα

αποτελεί η μετοχή της Metlen, μια από τις κορυφαίες επιλογές

μας τα τελευταία χρόνια. Το Fair Value που έχουμε θέσει

είναι στα 48 ευρώ, με το περιθώριο ανόδου να έχει

περιοριστεί στο 6,57% μετά το πρόσφατο ράλι. Υπενθυμίζουμε,

ωστόσο, ότι μόλις πρόσφατα και η Morgan Stanley, η οποία

επίσης είχε τιμή στόχο τα 48 ευρώ, προχώρησε σε αναβάθμιση

της αποτίμησης στα 62 ευρώ.

Τέλος, όσον αφορά

τις τραπεζικές μετοχές, τα περιθώρια ανόδου έχουν μειωθεί

αισθητά μετά το ράλι, με την ΕΤΕ και την Alpha Bank να

διαπραγματεύονται ήδη πάνω από τις δικές μας τιμές-στόχους.

Ως GFF, εφαρμόζουμε συντηρητικά μοντέλα αποτίμησης, με

πιθανότερο σενάριο τα επόμενα τρίμηνα να υπάρξουν ανοδικές

αναθεωρήσεις.

|