|

Όπως κάνουμε σε όλες μας τις

αναλύσεις για τη Metlen, θα ξεκινήσουμε θυμίζοντας

πως η μετοχή

της ΜΥΤΙΛ είναι εδώ και πάρα πολλά χρόνια και θα παραμείνει

στις πρώτες μας χρηματιστηριακές επιλογές. Μια επιλογή που

το μόνο σίγουρο είναι πως δε μας έχει απογοητεύσει,

πιστεύοντας πως τα καλύτερα χρηματιστηριακά είναι μπροστά

μας, παρά το +310% κατά την τελευταία 5ετία. Όπως έχουμε

επισημάνει στις τελευταίες μας αναλύσεις, θεωρούμε την

είσοδο της εισηγμένης στο LSE (που η διοίκηση της εισηγμένης

εκτιμά στις αρχές του 3ου τρίμηνου – ωστόσο δεν αποκλείουμε

η όλη διαδικασία να γίνει νωρίτερα, πιθανόν και κατά ένα

τρίμηνο), για μια σειρά λόγων, καθοριστικής σημασίας για την

πορεία της μετοχής.

Αποτελέσματα λοιπόν 2024 ανακοίνωσε την προηγούμενη εβδομάδα

η Metlen, παράλληλα με μια σειρά θετικών ανακοινώσεων κατά

τις τελευταίες εβδομάδες, με αποκορύφωμα τη συμφωνία ύψους

περίπου 3,5δις δολαρίων με την Rio Tinto, με τη διοίκηση της

εισηγμένης να προαναγγέλλει τη σύναψη και άλλων συμφωνιών

κατά τους επόμενους μήνες.

Σειρά

εξελίξεων και μια συνολική εικόνα αποτελεσμάτων που μας

κάνουνε, όπως γράφουμε παρακάτω, να διατηρήσουμε ως Fair

Value τα 48 ευρώ, δίνοντας περισσότερες πιθανότητες ανοδικής

αναθεώρησης της δίκαιης αποτίμησης της εισηγμένης παρά το

αντίθετο. Μια πιθανή αναθεώρηση, αν και πρόωρο, που θα

εκτιμούσαμε πως είναι πιθανότερο να έλθει προς το τέλος του

2025 ή τις αρχές του 2026.

Ολοκληρώνοντας σε αυτό το σημείο έναν πρώτο πρόλογο. Στα

πλαίσια 3 επισημάνσεων που είχαμε κάνει στην προηγούμενη

ανάλυση μας για τη μετοχή της Metlen. Θα επιμένουμε πως μετά

από μια περίοδο περίπου 1 έτους που η μετοχή έχει

υπό-αποδώσει της αγοράς (κάτι για το οποίο έγκαιρα είχαμε

προειδοποιήσει) μετά από πολλά χρόνια. Το 2025, πιθανότερα

μετά το β΄ εξάμηνο και την είσοδο στο LSE, η μετοχή θα

υπέρ-αποδώσει, προσφέροντας τις συγκινήσεις που μας είχε

συνηθίσει όλα τα προηγούμενα χρόνια, κάτι το οποίο

δικαιολογείται απόλυτα με βάση το Fair Value που έχουμε για

τη μετοχή.

------------------

Πάμε

όμως στα αποτελέσματα του 2024, ξεκινώντας με τη

χρηματοοικονομική κατάσταση της εισηγμένης. Αν και θα

περιμένουμε την τελική ανακοίνωση των αποτελεσμάτων, η

εικόνα παραμένει αρκετά καλή, ενδεχομένως και σχετικά

καλύτερη από ότι θα περιμέναμε, με ισχυρή ρευστότητα που

επιτρέπει και με το παραπάνω, τα όποια σχέδια ανάπτυξης της

εισηγμένης.

Ο

καθαρός δανεισμός σε προσαρμοσμένη βάση διαμορφώθηκε σε

€1.776 εκατ., εξαιρουμένου του δανεισμού χωρίς αναγωγή

(non-recourse) καθαρό μετά την αφαίρεση των διαθεσίμων. Όπως

ανέφερε και η εισηγμένη. Παρά την υλοποίηση του εντατικού

επενδυτικού προγράμματος που βρίσκεται σε πλήρη εξέλιξη, το

προσαρμοσμένο Net Debt/EBITDA διαμορφώθηκε στο 1,7x.

Θυμίζουμε πως στο τέλος 9μηνου, ο δείκτης του προσαρμοσμένου

Net Debt/EBITDA ήταν στο 2,05x και στο τέλος 6μηνου στο

1,76x. Επίσης στο τέλος του 2023, ο καθαρός δανεισμός σε

προσαρμοσμένη βάση διαμορφώθηκε στα 1,453δις ευρώ, μέγεθος

από το οποίο έχει εξαιρεθεί ποσό ύψους 440εκ ευρώ, που αφορά

σε δανεισμό χωρίς αναγωγή (non-recourse debt). Το

προσαρμοσμένο Net Debt/EBITDA είχε διαμορφωθεί στο 1,5x.

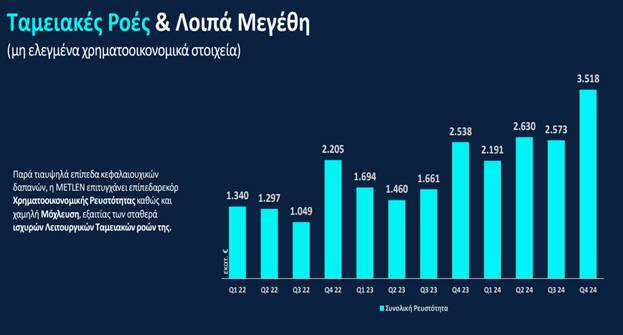

Συνολικά

όσον αφορά τη ρευστότητα της εισηγμένης (μετρητά και

δεσμευμένες πιστωτικές γραμμές) αυτή διαμορφώθηκε στα 3,5δις

ευρώ, αυξημένη κατά 35% y-o-y όπως αναφέρει και η εισηγμένη

σε ιστορικά υψηλά επίπεδα.

Συνοψίζοντας με τα της χρηματοοικονομικής κατάσταση της

εισηγμένης. Οι δείκτες μόχλευσης για το μέγεθος της

εισηγμένης παραμένουνε απόλυτα ικανοποιητικοί. Θετικά στις

εκτιμήσεις μας επιδρά το

μοντέλο (BOT build-operate-transfer) της Metlen, δηλαδή της

στρατηγικής της εταιρείας να αναλαμβάνει την κατασκευή και

ολοκλήρωση έργων ΑΠΕ και ακολούθως να τα πουλάει στην αγορά,

χρηματοδοτώντας έτσι χωρίς δανεισμό την περαιτέρω ανάπτυξη

του ομίλου στις ΑΠΕ. Ένα μοντέλο λειτουργίας στο οποίο είχε

αναφερθεί εκτενώς και ο οίκος S&P σε ανάλυση της πριν από

περίπου 1 με 1,5 χρόνο.

----------------

Στα

αποτελέσματα χρήσεως του 2024, η εικόνα ήτανε στα όρια των

μέσων προβλέψεων της αγοράς επί της ουσίας και των δικών μας

αρχικών εκτιμήσεων (αν και μετά το 6μηνο είχαμε πει πως δεν

αποκλείαμε μια μικρή αύξηση των ΕΑΤ), με οριακή μείωση της

καθαρής κερδοφορίας, αλλά και ιστορικές επιδόσεις στο EBITDA

που ήτανε αυξημένο κατά 7%. Κυρίως θα μείνουμε στην επιτυχία

της εισηγμένης να συντηρήσει τις επιδόσεις ρεκόρ του 2023,

πιστεύοντας πως υπάρχουνε όλες οι προϋποθέσεις για περαιτέρω

βελτίωση των επιδόσεων της εισηγμένης τα επόμενα χρόνια και

κυρίως από το 2026.

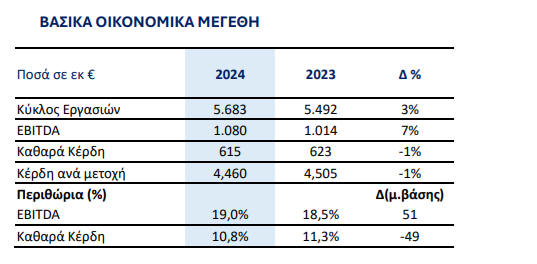

O κύκλος

εργασιών το 2024

διαμορφώθηκε σε €5.683 εκατ. έναντι €5.492 εκατ. το 2023

σημειώνοντας αύξηση 3%, παρά τη σημαντική αποκλιμάκωση των

τιμών ενέργειας (ηλεκτρική ενέργεια DAM: -25%, φυσικό αέριο

-16%). Τα EBITDA σημείωσαν αύξηση κατά 7% στα €1.080 εκατ.

έναντι €1.014 εκατ. του προηγούμενου έτους, όπως σχολίασε

και η εισηγμένη επωφελούμενα και από τους δύο βασικούς

πυλώνες της Εταιρείας, τη δραστηριότητα των Ανανεώσιμων

Πηγών Ενέργειας (ΑΠΕ) και του Ελληνικού Utility από πλευράς

Κλάδου Ενέργειας και τη δραστηριότητα του Κλάδου Μετάλλων,

που συνεχίζει να έχει σταθερά ισχυρή συνεισφορά. Σε σχέση

και με τα όσα αναφέραμε παραπάνω και επισήμανε και η

εισηγμένη κατά την παρουσίαση των αποτελεσμάτων. H METLEN

πέτυχε για ακόμα μία φορά την ιστορικά υψηλότερη επίδοσή της

σε επίπεδα έτους με οδηγό τον Κλάδο Ενέργειας. Συγκεκριμένα,

η M Renewables (ΑΠΕ Ελλάδας και εξωτερικού), είδε, για ακόμα

ένα έτος, την κερδοφορία της να αυξάνεται σημαντικά (~45%)

σε σύγκριση με το 2023, με τη σταθερή υποστήριξη ενός

γεωγραφικά διαφοροποιημένου, αυτοχρηματοδοτούμενου

επιχειρηματικού μοντέλου, με μειωμένες απαιτήσεις, όσον

αφορά στις κεφαλαιουχικές δαπάνες. Αυτό είναι και το

συγκριτικό πλεονέκτημα της M Renewables σε σχέση με άλλους,

παραδοσιακούς παραγωγούς ανανεώσιμων πηγών ενέργειας.

Ταυτόχρονα, το 2024 υπήρξε ουσιαστική ενδυνάμωση του

Ελληνικού Utility, του ολοκληρωμένου παρόχου ενέργειας της

νέας εποχής, το οποίο, σε επίπεδο μεριδίου αγοράς,

προσέγγισε στο τέλος του έτους το 20% τόσο στην παραγωγή,

όσο και στην προμήθεια ηλεκτρικής ενέργειας, αξιοποιώντας

την καθετοποιημένη παρουσία τους στον Κλάδο Ενέργειας.

-----------------

Παρακάτω

λοιπόν παρουσιάζουμε τις βασικές μας – ελαφρώς αναθεωρημένες

– εκτιμήσεις για τις επόμενες χρήσεις και τους βασικούς

δείκτες αποτίμησης. Όλα αυτά συνεχίζοντας να πιστεύουμε πως

οι επιδόσεις των χρήσεων 2025-2028 θα μας εκπλήσσουνε

θετικά, καλύτερες των συντηρητικών μας εκτιμήσεων όπως αυτές

παρουσιάζονται στον παρακάτω πίνακα. Χωρίς να ασπαζόμαστε

την αισιοδοξία της διοίκησης της εισηγμένης που έθεσε ως

στόχο το διπλασιασμό της Εταιρείας πριν από το 2028!!

Πιστεύουμε πως το θετικό σενάριο συγκεντρώνει μακράν

περισσότερες πιθανότητες από το αρνητικό, όσο και αν ειδικά

για τον κλάδο ενέργειας έχουμε μια σειρά επιφυλάξεων.

Με βάση

την κερδοφορία των 615εκ ευρώ του 2024, το P/E Ratio

διαμορφώνεται στο 8,59χ, με την μερισματική απόδοση στο 4%.

Με βάση τις προβλέψεις για τα επόμενα χρόνια, το P/E Ratio

διαμορφώνεται στο 7 με 7,5χ με βάση τις προβλέψεις μας για

τις χρήσεις του 2027 - 2028. Όλοι ελκυστικοί δείκτες

αποτίμησης, επαναλαμβάνοντας μάλιστα πως υπάρχουνε αρκετά

περισσότερες πιθανότητες ανοδικής αναθεώρησης των προβλέψεων

μας κατά τα επόμενα χρόνια, παρά το αντίθετο.

|

|

Metlen |

|

|

|

|

|

|

|

|

2022 |

2023 |

2024 |

2025e |

2026e |

2027e |

2028e |

|

Καθαρά κέρδη |

466.000.000 |

623.000.000 |

615.000.000 |

627.300.000 |

658.665.000 |

691.598.250 |

726.178.163 |

|

P/E Ratio |

11,33 |

8,48 |

8,59 |

8,42 |

8,02 |

7,64 |

7,27 |

|

Ίδια Κεφάλαια |

2.130.000.000 |

2.576.000.000 |

2.883.500.000 |

3.134.420.000 |

3.397.886.000 |

3.674.525.300 |

3.964.996.565 |

|

P/BV |

2,48 |

2,05 |

1,83 |

1,68 |

1,55 |

1,44 |

1,33 |

|

Μερισματική απόδοση |

3,355% |

4,058% |

4,058% |

4,180% |

4,306% |

4,435% |

4,568% |

|

www.greekfinanceforum.com |

|

|

|

|

|

|

|

------------------

Συνοψίζοντας, σχετικά με τα όσα ήδη αναφέραμε. Παραμένουμε

θετικοί για τη μετοχή της εισηγμένης, διατηρώντας ως Fair

value τα 48 ευρώ (περιθώρια ανόδου 30%). Είναι

χαρακτηριστικό πως στην τιμή της δίκαιης αποτίμησης, η

εισηγμένη διαπραγματεύεται 11 φορές τα κέρδη του 2024, με το

P/E Ratio στη βάση των προβλέψεων μας για την κερδοφορία του

2026, 2027 και 2028 να διαμορφώνεται στο 9,50χ - 10χ όλοι

ελκυστικοί δείκτες αποτίμησης, καταδεικνύοντας και τις

πιθανότητες ανοδικής αναθεώρησης του Fair Value κατά τα

επόμενα χρόνια.

|

|

Metlen |

|

|

|

|

|

|

|

|

2022 |

2023 |

2024 |

2025e |

2026e |

2027e |

2028e |

|

Καθαρά κέρδη |

466.000.000 |

623.000.000 |

615.000.000 |

627.300.000 |

658.665.000 |

691.598.250 |

726.178.163 |

|

P/E Ratio |

14,72 |

11,01 |

11,15 |

10,93 |

10,41 |

9,92 |

9,45 |

|

Ίδια Κεφάλαια |

2.130.000.000 |

2.576.000.000 |

2.883.500.000 |

3.134.420.000 |

3.397.886.000 |

3.674.525.300 |

3.964.996.565 |

|

P/BV |

3,22 |

2,66 |

2,38 |

2,19 |

2,02 |

1,87 |

1,73 |

|

Μερισματική απόδοση |

2,583% |

3,125% |

3,125% |

3,219% |

3,315% |

3,415% |

3,517% |

|

www.greekfinanceforum.com |

------------------

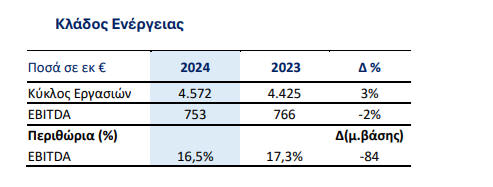

Παράρτημα Α: Κλάδος Ενέργειας (80,5% του κύκλου

εργασιών, 67,7% του EBITDA το 2024 - 81% του κύκλου

εργασιών, 75,5% του EBITDA το 2023)…

Όπως σχολίασε και η εισηγμένη. Ο

Κλάδος Ενέργειας κατέγραψε κύκλο εργασιών €4.572 εκατ. που

αντιστοιχεί σε 81% του συνολικού κύκλου εργασιών,

παραμένοντας στα ίδια επίπεδα σε σχέση με το 2023. Τα Κέρδη

προ Φόρων, Τόκων και Αποσβέσεων (EBITDA), διαμορφώθηκαν στα

€753 εκατ. μειωμένα κατά 2% έναντι €766 εκατ. το 2023. Οι

επιδόσεις αυτές, πρέπει να υπογραμμιστεί ότι επιτεύχθηκαν με

τιμές Φ.Α. κατά 16% χαμηλότερες σε σχέση με το 2023 (αφορά

τζίρο και EBITDA).

“H METLEN Energy &

Metals, μέσω της νέας δυναμικής και ευέλικτης δομής της,

μπορεί να αντιμετωπίσει τις προκλήσεις που διαμορφώνονται

σήμερα, αλλά και αυτές που θα προκύψουν στο μέλλον.

Ταυτόχρονα, τοποθετείται στρατηγικά στην πρώτη γραμμή της

ενεργειακής μετάβασης ως μία κορυφαία και ολοκληρωμένη

ενεργειακή εταιρεία, με διεθνή παρουσία σε όλο το φάσμα της

ενέργειας (Renewables, Energy & Generation Management,

Energy Customer Solutions, Integrated Supply & Trading and

Power Projects)” ανέφερε χαρακτηριστικά η εισηγμένη.

------------------

Παράρτημα Β: Ευάγγ. Μυτιληναίος: Στις αρχές του 3Q25

η είσοδος στο

LSE

Στην τελευταία ειδησεογραφία. Η

Metlen ετοιμάζεται να ανακοινώσει δύο σημαντικές επενδύσεις

στις 28 Απριλίου, κατά τη διάρκεια του Capital Markets Day

στο Λονδίνο την προηγούμενη εβδομάδα. Παράλληλα, η είσοδος

του ομίλου στο Χρηματιστήριο του Λονδίνου (LSE) αναμένεται

στις αρχές του τρίτου τριμήνου του 2025, σηματοδοτώντας την

έναρξη του τρίτου μετασχηματισμού του. Βέβαια όπως αναφέραμε

και στην εισαγωγή της ανάλυσης μας. Δεν αποκλείουμε η όλη

διαδικασία να έλθει κατά περίπου 1 τρίμηνο νωρίτερα.

Σύμφωνα με τον Πρόεδρο

της Metlen, Ευάγγελο Μυτιληναίο, ο όμιλος στοχεύει σε

οργανικά EBITDA άνω των 2 δισ. ευρώ έως το 2028, χωρίς να

συνυπολογίζονται νέες στρατηγικές κινήσεις. Τα τελευταία

τρία χρόνια, η εταιρεία σταθεροποίησε την κερδοφορία της, με

EBITDA άνω του 1 δισ. ευρώ, θέτοντας τις βάσεις για την

επόμενη φάση ανάπτυξής της.

Αντιμετώπιση προκλήσεων

και στρατηγική ανάπτυξης

Ο κ. Μυτιληναίος

αναγνώρισε ότι το 2024 ήταν ένα έτος γεμάτο προκλήσεις, με

τις γεωπολιτικές εξελίξεις να αποτελούν βασικό παράγοντα

ανησυχίας για τις επιχειρήσεις παγκοσμίως. Παρά τις

αντιξοότητες, η Metlen κατόρθωσε να ενισχύσει τη θέση της,

διασφαλίζοντας σταθερή κερδοφορία και δημιουργώντας τις

προϋποθέσεις για την επόμενη φάση ανάπτυξης, που θα

παρουσιαστεί στο Λονδίνο.

Όσον αφορά τη σύγκρουση

στην Ουκρανία, σημείωσε ότι η μορφή της ειρήνης που θα

επιτευχθεί θα είναι καθοριστική, επισημαίνοντας τη διαφορά

μεταξύ μιας ισορροπημένης λύσης και της οικονομικής

κατάρρευσης της χώρας.

Στρατηγικά, η Metlen

επεκτείνεται μέσω οργανικής ανάπτυξης, νέων επενδύσεων και

εξαγορών. Στον τομέα της ενέργειας, σχεδιάζεται η ενοποίηση

της παραγωγής, της διανομής και του εμπορίου φυσικού αερίου

στο πλαίσιο του επικείμενου μετασχηματισμού. Το μερίδιο της

Protergia προβλέπεται να φτάσει το 20% το 2025, με στόχο το

30%, μέσω επιθετικής εμπορικής πολιτικής.

Η εταιρεία αναμένει

ανοδική πορεία το πρώτο τρίμηνο του 2025, με αύξηση εσόδων,

ενώ ο χαμηλός δανεισμός (με δείκτη χρέους προς EBITDA στο

1,7) παρέχει την απαιτούμενη οικονομική ευελιξία για τις

μελλοντικές επενδύσεις. Ο δείκτης net debt/EBITDA εκτιμάται

ότι θα διαμορφωθεί κάτω από το 1,7 το 2025, με τον δανεισμό

να διατηρείται στα ίδια επίπεδα ή να μειώνεται.

Κριτική στις προτάσεις

της Κομισιόν

Ο Πρόεδρος της Metlen και της

Eurometaux εξέφρασε επιφυλάξεις για τα μέτρα που αναμένεται

να ανακοινώσει η Κομισιόν στις 26 Φεβρουαρίου. Υποστήριξε

ότι εάν εστιάζουν αποκλειστικά σε διασυνδέσεις και

μακροπρόθεσμες επενδύσεις υποδομών, θα αφήσουν τη βιομηχανία

και τα νοικοκυριά σε δύσκολη θέση. Τόνισε την ανάγκη για

άμεσα μέτρα που θα στηρίξουν την αγορά, προκειμένου να

αποφευχθεί μια μεγάλη απογοήτευση.

--------------------

Παράρτημα Γ: Συμφωνία με

Rio

Tinto

Η Metlen ανακοίνωσε την

προηγούμενη Τετάρτη τη σύναψη δύο μακροχρόνιων στρατηγικών

συμφωνιών με τη Rio Tinto, διασφαλίζοντας τον εφοδιασμό της

με βωξίτη και τη διάθεση της αλουμίνας.

Με βάση τις τρέχουσες

τιμές, η συνολική αξία της συμφωνίας εκτιμάται στα 3,5

δισεκατομμύρια δολάρια.

Συγκεκριμένα, όπως είχε

ήδη γνωστοποιηθεί, η Metlen έχει αναλάβει τη δέσμευση να

επεκτείνει σημαντικά την παραγωγική της ικανότητα στην

αλουμίνα, πραγματοποιώντας μια εμβληματική επένδυση στο

ιστορικό εργοστάσιο "Αλουμίνιον της Ελλάδος" στον Άγιο

Νικόλαο Βοιωτίας.

Η επένδυση αυτή

αναμένεται να αυξήσει την ετήσια παραγωγή αλουμίνας από

865.000 τόνους σε 1.265.000 τόνους.

Για την υποστήριξη

αυτής της επέκτασης, η Metlen και η Rio Tinto υπέγραψαν δύο

καθοριστικές συμφωνίες μεγάλης κλίμακας:

Συμφωνία προμήθειας

βωξίτη:

Η Rio Tinto θα προμηθεύει περίπου 14,9 εκατομμύρια μετρικούς

τόνους βωξίτη από το μεταλλείο CBG στη Γουινέα για 11 έτη

(2027-2037), ενισχύοντας την εγχώρια παραγωγή της Metlen.

Συμφωνία διάθεσης

αλουμίνας:

Η Metlen θα προμηθεύει τη Rio Tinto με 3,9 εκατομμύρια

μετρικούς τόνους αλουμίνας από τη νέα της μονάδα στον Άγιο

Νικόλαο, για 8 έτη (2027-2034), με δυνατότητα επέκτασης για

επιπλέον 3 έτη (2035-2037).

Ο Ευάγγελος

Μυτιληναίος, Πρόεδρος και Διευθύνων Σύμβουλος της Metlen

Energy & Metals, δήλωσε: "Η στρατηγική αυτή συνεργασία με τη

Rio Tinto αποτελεί ένα σημαντικό ορόσημο για την εταιρεία

μας, διασφαλίζοντας σταθερότητα στην εφοδιαστική αλυσίδα και

ενισχύοντας την ανταγωνιστική μας θέση στην παγκόσμια αγορά

αλουμίνας."

Αντίστοιχα, ο Jerome

Pécresse, Chief Executive της Rio Tinto Aluminium, ανέφερε:

"Είμαστε ιδιαίτερα ικανοποιημένοι που αναπτύσσουμε αυτή τη

μακροχρόνια συνεργασία με τη Metlen, εξασφαλίζοντας τον

εφοδιασμό μας με αλουμίνα και προωθώντας την παραγωγή

χαμηλών εκπομπών άνθρακα στην περιοχή του Ατλαντικού."

Η σημασία της συμφωνίας

Η συνεργασία αυτή

ενισχύει τη θέση της Metlen ως ηγετικού παράγοντα στην

παγκόσμια αγορά αλουμίνας, καθιστώντας την έναν από τους

βασικότερους παραγωγούς στην Ευρώπη. Σύμφωνα με τις

εκτιμήσεις της WoodMac για την ευρωπαϊκή παραγωγή αλουμίνας

το 2027 (4,9 εκατομμύρια τόνοι), η Metlen θα αντιπροσωπεύει

περισσότερο από το 25% της συνολικής παραγωγής στην Ευρώπη.

Παράλληλα, η συμφωνία

εξασφαλίζει τη σταθερή προμήθεια βωξίτη, αντιμετωπίζοντας

μία από τις σημαντικότερες προκλήσεις της αγοράς αλουμινίου,

και προωθεί την τεχνολογική συνεργασία των δύο εταιρειών για

την παραγωγή αλουμινίου χαμηλών εκπομπών άνθρακα.

Τόσο η Metlen όσο και η

Rio Tinto λειτουργούν βάσει ενός καθετοποιημένου

επιχειρηματικού μοντέλου, ενσωματώνοντας την παραγωγή πρώτων

υλών και επενδύοντας σε ανανεώσιμες πηγές ενέργειας,

ενισχύοντας τη βιωσιμότητα της βιομηχανίας αλουμινίου.

Η Rio Tinto στην

παγκόσμια αγορά

Η Rio Tinto κατέχει

ηγετική θέση στον τομέα του βωξίτη, της αλουμίνας και του

αλουμινίου, διατηρώντας μια ολοκληρωμένη παραγωγική αλυσίδα.

Είναι ένας από τους μεγαλύτερους εξορύκτες βωξίτη στον

κόσμο, με επιχειρησιακή παρουσία στην Αυστραλία (Weipa,

Gove, Amrun) και στη Γουινέα (CBG), προμηθεύοντας τόσο τις

δικές της εγκαταστάσεις όσο και εξωτερικούς πελάτες.

Η εταιρεία

επεξεργάζεται βωξίτη σε αλουμίνα μέσω σημαντικών

διυλιστηρίων, όπως το Queensland Alumina Limited (QAL) και

το Yarwun στην Αυστραλία, και παράγει αλουμίνιο σε χυτήρια

στον Καναδά, την Αυστραλία, τη Νέα Ζηλανδία και την

Ισλανδία, εστιάζοντας στη βιώσιμη παραγωγή μέσω

υδροηλεκτρικής ενέργειας.

Η Rio Tinto δραστηριοποιείται σε

35 χώρες, απασχολώντας 57.000 εργαζομένους, και διαθέτει ένα

ευρύ χαρτοφυλάκιο μετάλλων και ορυκτών, στηρίζοντας τη

μετάβαση προς έναν κόσμο χαμηλών εκπομπών άνθρακα.

|