|

|

|

|

|

|

|

|

|

14/12/25 |

|

|

|

|

|

Νέο

stress

test της ΕΚΤ το 2026: Στο επίκεντρο ο

γεωπολιτικός κίνδυνος για τις τράπεζες

Σε νέα άσκηση

προσομοίωσης ακραίων καταστάσεων θα υποβληθούν το 2026 οι

110 τράπεζες που εποπτεύονται άμεσα από την Ευρωπαϊκή

Κεντρική Τράπεζα, με στόχο να αξιολογηθεί η ανθεκτικότητά

τους απέναντι σε γεωπολιτικούς κινδύνους. Η ΕΚΤ επιδιώκει να

εξετάσει πώς τα πιστωτικά ιδρύματα μπορούν να διαχειριστούν

ενδεχόμενα σοκ που απορρέουν από γεωπολιτικές εντάσεις,

ενεργειακές αναταράξεις, εμπορικές συγκρούσεις, αλλά και

κυβερνοεπιθέσεις μεγάλης κλίμακας.

Βασικός σκοπός της

άσκησης είναι να ενισχυθούν οι μηχανισμοί διαχείρισης

κινδύνων των τραπεζών, καθώς και η ικανότητά τους να

καταρτίζουν αξιόπιστα σχέδια κεφαλαιακής επάρκειας και

ανάκαμψης υπό συνθήκες αυξημένης αβεβαιότητας.

Ο γεωπολιτικός

κίνδυνος στο επίκεντρο της εποπτείας

Ο γεωπολιτικός

κίνδυνος αποτελεί έναν οριζόντιο παράγοντα, ο οποίος μπορεί

να επηρεάσει ταυτόχρονα πολλές βασικές κατηγορίες τραπεζικού

κινδύνου. Αγγίζει τον πιστωτικό κίνδυνο, τον κίνδυνο αγοράς,

τη ρευστότητα, το επιχειρηματικό μοντέλο, τη διακυβέρνηση,

αλλά και τους λειτουργικούς κινδύνους.

Οι επιπτώσεις του

μπορούν να μεταδοθούν μέσω διαφορετικών διαύλων, όπως οι

χρηματοπιστωτικές αγορές, η πραγματική οικονομία και η

ασφάλεια των τραπεζικών συστημάτων. Ως βασική πηγή

μακροοικονομικής αβεβαιότητας, ο γεωπολιτικός κίνδυνος

παραμένει ψηλά στις εποπτικές προτεραιότητες της ΕΚΤ για την

περίοδο 2026–2028.

Αντίστροφη άσκηση

προσομοίωσης ακραίων καταστάσεων

Η συγκεκριμένη

θεματική άσκηση θα έχει τη μορφή αντίστροφου stress test. Οι

τράπεζες θα κληθούν να αξιολογήσουν με ποιον τρόπο ο

γεωπολιτικός κίνδυνος θα μπορούσε να πλήξει το

επιχειρηματικό τους μοντέλο και να οδηγήσει σε συγκεκριμένο

αρνητικό αποτέλεσμα.

Κάθε ίδρυμα θα πρέπει

να διαμορφώσει το δικό του σενάριο, το οποίο θα καταλήγει σε

μείωση του δείκτη κεφαλαίου κοινών μετοχών κατηγορίας 1

(CET1) κατά τουλάχιστον 300 μονάδες βάσης. Τα σενάρια θα

διαφέρουν ανάλογα με τη γεωπολιτική θέση και τα

χαρακτηριστικά της χώρας δραστηριοποίησης κάθε τράπεζας. Για

παράδειγμα, οι κίνδυνοι που αντιμετωπίζει μια ελληνική

τράπεζα δεν είναι ίδιοι με εκείνους μιας ολλανδικής, αν και

εκτιμάται ότι τα σενάρια των τεσσάρων συστημικών ελληνικών

τραπεζών θα έχουν περιορισμένες αποκλίσεις μεταξύ τους.

Κεφαλαιακή επάρκεια,

ρευστότητα και χρηματοδότηση

Οι τράπεζες θα πρέπει

να εντοπίσουν τα γεωπολιτικά γεγονότα που θεωρούν πιο

κρίσιμα και τα οποία θα μπορούσαν να προκαλέσουν σημαντική

απομείωση των κεφαλαίων τους. Πέρα από την αξιολόγηση της

φερεγγυότητάς τους, θα κληθούν να παράσχουν λεπτομερή

στοιχεία για τον αντίκτυπο που θα είχαν τα σενάρια αυτά στη

ρευστότητα και στις συνθήκες χρηματοδότησής τους.

Πώς θα χρησιμοποιηθούν

τα αποτελέσματα

Τα βασικά

συγκεντρωτικά αποτελέσματα της άσκησης αναμένεται να

δημοσιοποιηθούν το καλοκαίρι του 2026 και θα λειτουργήσουν

συμπληρωματικά στο stress test της Ευρωπαϊκής Αρχής Τραπεζών

(EBA) του 2025, το οποίο βασίστηκε σε ενιαίο σενάριο για όλα

τα ιδρύματα.

Η ΕΚΤ θα αξιοποιήσει

τα ευρήματα ποιοτικά στο πλαίσιο της Διαδικασίας Εποπτικής

Εξέτασης και Αξιολόγησης (SREP), σε συνδυασμό με τις

εσωτερικές διαδικασίες αξιολόγησης κεφαλαιακής επάρκειας

(ICAAP) των τραπεζών για το 2026. Τυχόν αδυναμίες που θα

εντοπιστούν θα ληφθούν υπόψη, με έμφαση στην ικανότητα των

τραπεζών να ενσωματώνουν τον γεωπολιτικό κίνδυνο στις

αξιολογήσεις κινδύνου, στα πλαίσια stress testing και στα

συστήματα συγκέντρωσης και αναφοράς δεδομένων.

|

|

|

|

|

|

13/12/25 |

|

|

|

|

|

Τράπεζες: Έρχεται έκθεση

της Επιτροπής Ανταγωνισμού για τα επιτόκια

Θέμα ημερών. είναι

σύμφωνα με πληροφορίες. η δημοσιοποίηση έκθεσης

της Επιτροπής Ανταγωνισμού για τα τραπεζικά επιτόκια. Η

ανεξάρτητη αρχή ετοιμάζεται να δημοσιοποιήσει έκθεση για τη

λειτουργία της τραπεζικής αγοράς και τις αποδόσεις που

προσφέρουν οι τράπεζες στους Έλληνες αποταμιευτές.

Πρόκειται για ένα

ζήτημα που τους τελευταίους μήνες έχει βρεθεί στο επίκεντρο

τόσο της πολιτικής όσο και της οικονομικής ατζέντας, με την

κοινή γνώμη να παρακολουθεί στενά τις εξελίξεις και τους

φορείς της αγοράς να προετοιμάζονται για τις επόμενες

κινήσεις τους. Ειδικά τα επιτόκια καταθέσεων καθορίζουν σε

μεγάλο βαθμό την αξία των αποταμιεύσεων και επηρεάζουν τις

επιλογές επένδυσης και οικονομικής στρατηγικής των

νοικοκυριών.

Τα πρώτα διαθέσιμα

δεδομένα σκιαγραφούν μια εικόνα που κάθε άλλο παρά ευνοϊκή

είναι για τους Έλληνες αποταμιευτές. Τα νέα καταθετικά

επιτόκια διαμορφώνονται κοντά στο 0,41%, ενώ ακόμη και οι

προθεσμιακές καταθέσεις, που παραδοσιακά θεωρούνται το

βασικό εργαλείο αποταμίευσης για όσους αναζητούν μεγαλύτερη

απόδοση, σπανίως ξεπερνούν το 1%.

Τον Οκτώβριο του 2025,

το σταθμισμένο μέσο επιτόκιο νέων καταθέσεων στην Ελλάδα

διαμορφώθηκε στο 0,32%, με τα επιτόκια για προθεσμιακές

καταθέσεις έως ενός έτους να φτάνουν στο 1,14% για τα

νοικοκυριά και στο 1,72% για τις επιχειρήσεις.

Το πιο σημαντικό όμως

είναι ότι ακόμα και αυτές οι αποδόσεις δεν καλύπτουν τον

πληθωρισμό, με αποτέλεσμα οι καταθέτες να χάνουν ουσιαστικά

αγοραστική δύναμη. Αυτό σημαίνει ότι, παρά το γεγονός ότι τα

χρήματα παραμένουν ασφαλή στο τραπεζικό σύστημα, η

πραγματική αξία τους μειώνεται συνεχώς, καθιστώντας την

αποταμίευση λιγότερο ελκυστική.

Η νέα έκθεση δεν θα

περιοριστεί στην ελληνική πραγματικότητα. Θα περιλαμβάνει

εκτενείς συγκρίσεις με άλλες ευρωπαϊκές χώρες, τόσο ως προς

τα επιτόκια καταθέσεων όσο και ως προς τη σχέση τους με τα

επιτόκια χορηγήσεων. Η πρόσφατη «χαρτογράφηση» δείχνει ότι

σε πολλές χώρες της Ευρωπαϊκής Ένωσης τα επιτόκια

ταμιευτηρίου ή απλών καταθέσεων είναι σημαντικά υψηλότερα.

Τον Οκτώβριο του 2025,

το επιτόκιο ταμιευτηρίου στην Ελλάδα ήταν μόλις 0,03%, ενώ

σε χώρες όπως το Λουξεμβούργο φτάνει έως 0,52%, στην Αυστρία

στο 0,44%, στη Γερμανία στο 0,43% και στη Φινλανδία στο

0,38%, με τον μέσο όρο των ευρωπαϊκών χωρών να υπερβαίνει

σαφώς τα ελληνικά επίπεδα. Οι συγκρίσεις αυτές ενισχύουν την

αίσθηση ότι οι Έλληνες καταθέτες παραμένουν πίσω σε σχέση με

τους Ευρωπαίους ομολόγους τους.

Ένα επιπλέον κρίσιμο

στοιχείο είναι η «ψαλίδα» μεταξύ επιτοκίων χορηγήσεων και

καταθέσεων. Η διαφορά ανάμεσα σε αυτά που πληρώνει ο

δανειολήπτης και αυτά που λαμβάνει ο καταθέτης θεωρείται από

πολλούς δυσανάλογα μεγάλη στη χώρα μας. Οι αναλυτές

επισημαίνουν ότι η στρέβλωση αυτή πλήττει την αποταμίευση,

μειώνει τις αποδόσεις των νοικοκυριών και δημιουργεί ένα

περιβάλλον όπου ο ανταγωνισμός φαίνεται να υποχωρεί.

Στην Ελλάδα, το

μέσο σταθμισμένο επιτόκιο νέων δανείων φτάνει περίπου το

4,45%, ενώ τα επιτόκια νέων καταθέσεων κυμαίνονται μεταξύ

0,32% και 0,41%. Η διαφορά αυτή, περίπου 4 ποσοστιαίες

μονάδες, υπογραμμίζει ότι οι τράπεζες διατηρούν σημαντικό

περιθώριο κέρδους, με περιορισμένα οφέλη για τον απλό

καταθέτη.

Η δημοσιοποίηση των

συγκριτικών στοιχείων αναμένεται να λειτουργήσει ως βασικό

«καύσιμο» στη δημόσια συζήτηση. Αν οι αποκλίσεις αποδειχθούν

μεγάλες, η αντιπαράθεση θα μεταφερθεί αναπόφευκτα στο

πολιτικό πεδίο. Τράπεζες, κυβέρνηση και αντιπολίτευση θα

αρχίσουν να διαμορφώνουν τις θέσεις τους, ενώ οι

καταναλωτικές οργανώσεις θα αξιοποιήσουν τα ευρήματα για να

ασκήσουν πίεση προς μια πιο δίκαιη κατανομή των αποδόσεων.

Πέρα από την πολιτική

διάσταση, η έκθεση αναμένεται να επηρεάσει τη συμπεριφορά

των νοικοκυριών και των μικρομεσαίων επιχειρήσεων. Η χαμηλή

απόδοση των καταθέσεων, που δεν καλύπτει ούτε τον

πληθωρισμό, έχει οδηγήσει πολλούς αποταμιευτές να στραφούν

σε αμοιβαία κεφάλαια, ασφαλιστικά προϊόντα και άλλες μορφές

επένδυσης, αναζητώντας υψηλότερες αποδόσεις.

Ωστόσο, η πλειονότητα

εξακολουθεί να διατηρεί το μεγαλύτερο μέρος των χρημάτων της

στο τραπεζικό σύστημα, προσδοκώντας ότι οι αποδόσεις θα

ευθυγραμμιστούν κάποια στιγμή με τα ευρωπαϊκά επίπεδα.

Πηγή: The Power Game

|

|

|

|

|

|

12/12/25 |

|

|

|

Ελλάκτωρ: Πότε

θα γίνει η πληρωμή του προσωρινού μερίσματος 0,47

ευρώ ανά μετοχή

Την Τετάρτη 31

Δεκεμβρίου, μέσω της Alpha Bank, θα ξεκινήσει η

πληρωμή του προσωρινού μερίσματος ύψους 0,4777814047

ευρώ ανά μετοχή από την Ελλάκτωρ. Από τη Δευτέρα,

22.12.2025 (ex-dividend date), οι μετοχές της

Εταιρείας θα διαπραγματεύονται στο Χρηματιστήριο

Αθηνών χωρίς το δικαίωμα στο προσωρινό μέρισμα για

τη χρήση 2025.

Η ανακοίνωση

της Ελλάκτωρ

Η ανώνυμη

εταιρεία με την επωνυμία ΕΛΛΑΚΤΩΡ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

και το διακριτικό τίτλο ΕΛΛΑΚΤΩΡ Α.Ε. (εφεξής η

«Εταιρεία»), κατόπιν της από 16.10.2025 απόφασης του

Διοικητικού της Συμβουλίου αναφορικά με την διανομή

προσωρινού μερίσματος 0,50 ευρώ ανά μετοχή για την

εταιρική χρήση 2025, σε συνέχεια της από 17ης

Οκτωβρίου 2025 ανακοίνωσής της, ενημερώνει το

επενδυτικό κοινό για τα εξής:

Το μικτό ποσό

του προσωρινού μερίσματος για τη χρήση 2025

ανέρχεται συνολικά σε 174.096.002,50 ευρώ προ της

παρακράτησης φόρου και αντιστοιχεί σε μικτό ποσό

0,50 ευρώ ανά μετοχή της Εταιρείας, το οποίο θα

προσαυξηθεί κατά το ποσόν που αντιστοιχεί στις ίδιες

μετοχές (ήτοι 2.027.000 μετοχές) και θα ανέλθει σε

0,5029277945 ευρώ ανά μετοχή. Το προσωρινό μέρισμα

υπόκειται σε παρακράτηση φόρου 5%, εφόσον

επιβάλλεται, σύμφωνα με τα οριζόμενα στις διατάξεις

των άρθρων 61, 62 και 64 του ν. 4172/2013, όπως

ισχύει. Συνεπώς, οι μέτοχοι θα λάβουν καθαρό ποσό

προσωρινού μερίσματος για τη χρήση 2025 0,4777814047

ευρώ ανά μετοχή.

Υπενθυμίζεται

ότι:

Από την

Δευτέρα, 22.12.2025 (ex-dividend date), οι μετοχές

της Εταιρείας θα διαπραγματεύονται στο Χρηματιστήριο

Αθηνών χωρίς το δικαίωμα στο προσωρινό μέρισμα για

τη χρήση 2025.

Δικαιούχοι του

προσωρινού μερίσματος για τη χρήση 2025 είναι οι

μέτοχοι της Εταιρείας που θα είναι εγγεγραμμένοι στα

αρχεία του Σ.Α.Τ. την Τρίτη, 23.12.2025 (record

date).

Η πληρωμή του

προσωρινού μερίσματος για τη χρήση 2025 στους

δικαιούχους θα ξεκινήσει την Τετάρτη, 31.12.2025

(payment date), από την πληρώτρια Τράπεζα «ALPHA

BANK Α.Ε.», μέσω των Συμμετεχόντων των δικαιούχων

στο Σ.Α.Τ. (Τράπεζες, θεματοφύλακες και

χρηματιστηριακές εταιρείες), σύμφωνα με τον ισχύοντα

Κανονισμό Λειτουργίας της ΕΛ.Κ.Α.Τ. και τις σχετικές

αποφάσεις της ATHEXCSD.

Για

περισσότερες πληροφορίες μπορούν να απευθύνονται

κατά τις εργάσιμες ημέρες και ώρες στο Τμήμα

Εξυπηρέτησης Μετόχων της Εταιρείας τηλ. 210 8185078.

|

|

|

|

|

|

11/12/25 |

|

|

|

Όμιλος Άβαξ: Σημαντική ενίσχυση μεγεθών

Σημαντική

ενίσχυση όλων των χρηματοοικονομικών μεγεθών, που

επιβεβαιώνει ότι το 2025 είναι έτος ιστορικών υψηλών

για τον Όμιλο ΑΒΑΞ, προκύπτει από τα στοιχεία του

εννεαμήνου σε τζίρο, καθαρά κέρδη και EBITDA.

Σύμφωνα με σχετική

ανακοίνωση, «τα στοιχεία των εννέα πρώτων μηνών

υπερβαίνουν σε ορισμένες περιπτώσεις τα μεγέθη

ολόκληρου του 2024.»

Ο ενοποιημένος κύκλος

εργασιών του Ομίλου ΑΒΑΞ στο 9μηνο του 2025 αυξήθηκε

κατά 64,6% σε 682,2 εκατ. ευρώ, έναντι 414,6 εκατ.

ευρώ στο αντίστοιχο διάστημα του 2024. Ο αυξημένος

κύκλος εργασιών του τρέχοντος έτους οφείλεται στο

γεγονός ότι τα νέα έργα εισέρχονται σε φάση πλήρους

εκτέλεσης. Τα κέρδη προ φόρων, χρηματοοικονομικών

εξόδων και αποσβέσεων (ΕΒΙΤDA) ανήλθαν σε 94,5 εκατ.

ευρώ, έναντι 68,8 εκατ. ευρώ στο συγκρίσιμο 9μηνο

του 2024, λόγω της αύξησης του EBITDA του κλάδου της

κατασκευής, ως αποτέλεσμα των υψηλότερων ρυθμών

προόδου του ποιοτικού χαρτοφυλακίου των υπό εκτέλεση

έργων. Σημαντική ήταν η συνεισφορά ύψους 18 εκατ.

ευρώ στο EBITDA από τον τομέα των παραχωρήσεων. Στο

εφετινό 9μηνο, τα καθαρά κέρδη μετά φόρων της ΑΒΑΞ

ανήλθαν σε 42,1 εκατ, έναντι 4,9 εκατομμυρίων ευρώ

στην αντίστοιχη περίοδο του 2024.

Ταχεία και ποιοτική

κατασκευή που οδηγεί στη δημιουργία καθαρών κερδών

«Τα αποτελέσματα

εννεαμήνου 2025 επιβεβαιώνουν τις εκτιμήσεις της

διοίκησης της ΑΒΑΞ για συνέχιση της αναπτυξιακής

πορείας του Ομίλου το 2025 και τα επόμενα έτη, και

καταδεικνύουν τη δυνατότητα του Ομίλου να μετατρέπει

το παραγόμενο λειτουργικό αποτέλεσμα σε υψηλή καθαρή

κερδοφορία, δημιουργώντας χώρο τόσο για νέες

επενδύσεις, όσο και για υψηλές μερισματικές

αποδόσεις» επισημαίνεται στην ανακοίνωση του Ομίλου

ΑΒΑΞ.

Υψηλό ανεκτέλεστο και

ισορροπία μεταξύ δημοσίων και ιδιωτικών έργων

Το ανεκτέλεστο υπόλοιπο

των υπογεγραμμένων έργων του Ομίλου την τρέχουσα

περίοδο ανέρχεται σε 2,53 δισ. ευρώ, μειωμένο έναντι

του τέλους του 2024 λόγω της επιτάχυνσης του ρυθμού

υλοποίησης των έργων του Ομίλου. Τα ιδιωτικά έργα &

ΣΔΙΤ αναλογούν στο 52% του συνολικού ανεκτέλεστου

υπολοίπου έργων του Ομίλου, όπως διαμορφώνεται την

τρέχουσα περίοδο, με τα δημόσια έργα να

αντιπροσωπεύουν το υπόλοιπο 48%, ενώ τα έργα του

εξωτερικού αναλογούν στο 12% του συνόλου.

Συνέχεια στη βελτίωση

των χρηματοοικονομικών δεικτών

Ο καθαρός τραπεζικός

δανεισμός του Ομίλου (συμπεριλαμβανομένων των

υποχρεώσεων από leasing εξοπλισμού) μειώθηκε

σημαντικά στη διάρκεια του εννεαμήνου 2025,

ανερχόμενος σε 209,2 εκατ. από 237,5 εκατ. ευρώ στο

τέλος του 2024. Ο δείκτης μόχλευσης (Καθαρός

Δανεισμός / EBITDA) μειώθηκε περαιτέρω, φτάνοντας το

1,60x με βάση το EBITDA των τελευταίων 12 μηνών. Η

βελτίωση του δείκτη οφείλεται στη συνεχιζόμενη

ενίσχυση του EBITDA και τον περιορισμό του καθαρού

δανεισμού, παρά την αύξηση του κύκλου εργασιών.

Ποιοτικό χαρτοφυλάκιο

συμμετοχών

Ο Όμιλος διαθέτει ένα

ποιοτικό χαρτοφυλάκιο συμμετοχών σε παραχωρήσεις και

ΣΔΙΤ σημαντικής αξίας, με αποτίμηση εύλογης αξίας

427,8 εκατ. στο τέλος του εννεαμήνου του 2025. Ο

καθαρός δανεισμός της 100% θυγατρικής ΑΒΑΞ

Παραχωρήσεις ΑΕ, η οποία αποτελεί το όχημα του

Ομίλου για τις βασικές συμμετοχές σε παραχωρήσεις,

ανήλθε σε 159,9 εκατ. ευρώ, σημαντικά μειωμένος

έναντι του τέλους 2024 λόγω των αποπληρωμών που

υπερτερούν των πραγματοποιούμενων επενδύσεων σε

συμμετοχές.

Όμιλος

TITAN:

Συμφωνία εξαγοράς της Traçim Cement

στην Τουρκία

Η Titan SA

υπέγραψε σύμβαση αγοράς μετοχών, που περιλαμβάνει

συνήθεις προϋποθέσεις ολοκλήρωσης, για την εξαγορά

του 100% της Traçim Çimento Sanayi ve Ticaret Anonim

Şirketi, εταιρίας που δραστηριοποιείται στην

ευρύτερη περιοχή της Κωνσταντινούπολης, μία από τις

πιο δυναμικές αγορές τσιμέντου στην Τουρκία.

Η εταιρία

λειτουργεί ένα σύγχρονο εργοστάσιο, με ετήσια

παραγωγική δυναμικότητα περίπου 2,5 εκατ. τόνων

τσιμέντου. Το εργοστάσιο εξυπηρετεί την

αναπτυσσόμενη τοπική αγορά και διαθέτει δυνατότητα

εξαγωγών προς γειτονικές χώρες και προς τις ΗΠΑ, ενώ

υπάρχει σχέδιο για την από κοινού ανάπτυξη μεγάλου

φωτοβολταϊκού πάρκου με τους πωλητές.

Σύμφωνα με

σχετική ανακοίνωση, η στρατηγική αυτή επένδυση

επιτρέπει στον Όμιλο TITAN να ενισχύσει και να

επεκτείνει την υφιστάμενη βασική του δραστηριότητα

δομικών υλικών στη Δυτική Τουρκία, όπου ο Όμιλος

διαθέτει ήδη παρουσία μέσω μονάδας άλεσης τσιμέντου

στην περιοχή του Μαρμαρά και λατομείου ποζολάνης,

ενώ παράλληλα ενισχύει τη δυνατότητα εξαγωγών προς

τις ΗΠΑ. Η εξαγορά εντάσσεται με τις στρατηγικές

προτεραιότητες ΤΙΤΑΝ FORWARD 2029 του Ομίλου, με

έμφαση στη βελτιστοποίηση της γεωγραφικής παρουσίας

και στην επιτάχυνση της ανάπτυξης μέσω εξαγορών.

Το τίμημα της

συναλλαγής για την εξαγορά του 100% των μετοχών της

εταιρίας ανέρχεται σε περίπου 190 εκατ. δολάρια και

η ολοκλήρωσή της αναμένεται εντός του πρώτου

τριμήνου του 2026, υπό την προϋπόθεση ολοκλήρωσης

των προβλεπόμενων νομικών διαδικασιών και

διοικητικών εγκρίσεων. Η εξαγορά εκτιμάται ότι θα

συνεισφέρει πωλήσεις άνω των 140 εκατ. δολαρίων,

κέρδη EBITDA άνω των 50 εκατ. δολαρίων και θα

ενισχύσει τα κέρδη ανά μετοχή (EPS) από το 2026, με

περαιτέρω βελτίωση να αναμένεται στα επόμενα χρόνια

χάρη σε συνέργειες.

|

|

|

|

|

|

10/12/25 |

|

|

|

|

|

Revoil: Εξαγορά εταιρείας Ανανεώσιμων Πηγών

Ενέργειας

Η

Revoil

ανακοίνωσε ότι η 100% θυγατρική της εταιρεία

Rev

Eergy

Group

ολοκλήρωσε την εξαγορά του συνόλου των εταιρικών μεριδίων

της εταιρείας

Survey

Energy 1.

Το συνολικό τίμημα της

συναλλαγής ανήλθε σε 1 εκατομμύριο ευρώ και αφορά στην

απόκτηση εταιρείας η οποία διαθέτει το σύνολο των

απαιτούμενων αδειών για την κατασκευή και λειτουργία

φωτοβολταϊκού σταθμού ισχύος 6

MW, ο οποίος

βρίσκεται στο Δήμο Θηβαίων, στην Περιφερειακή Ενότητα

Βοιωτίας. Το έργο βρίσκεται ήδη υπό κατασκευή και η

ολοκλήρωσή του αναμένεται εντός του πρώτου εξαμήνου του

2026.

«Η επένδυση αυτή

εντάσσεται στο στρατηγικό πλάνο ανάπτυξης του Ομίλου στον

τομέα των Ανανεώσιμων Πηγών Ενέργειας και συμβάλλει στη

διαμόρφωση ενός ισχυρού και ανταγωνιστικού χαρτοφυλακίου,

υποστηρίζοντας τον εταιρικό στόχο για 200

MW έργων σε λειτουργία έως

το 2030», καταλήγει η ανακοίνωση.

|

|

|

|

|

|

09/12/25 |

|

|

|

|

|

Πειραιώς: Υπό παρακολούθηση για πιθανή αναβάθμιση

από τον S&P

Σε CreditWatch (υπό

παρακολούθηση) με θετικές προοπτικές έθεσε τις αξιολογήσεις

της Πειραιώς ο οίκος S&P Global Ratings, αποτυπώνοντας την

προσδοκία των αναλυτών της ότι η τράπεζα διατηρήσει την

πιστοληπτική της ικανότητα τους επόμενους 12 μήνες,

υποστηριζόμενη από το ευνοϊκό οικονομικό περιβάλλον της

Ελλάδας.

Συγκεκριμένα, η

μακροπρόθεσμη αξιολόγηση “BB-” της Piraeus Holdings, η

μακροπρόθεσμη αξιολόγηση του προγράμματος EMT της Piraeus

Holdings τοποθετήθηκαν σε CreditWatch με θετική προοπτική.

Επίσης, επιβεβαίωσε τη βραχυπρόθεσμη αξιολόγηση εκδότη “B”

της Piraeus Holdings και του προγράμματος EMT.

Ταυτόχρονα,

επιβεβαίωσε την αξιολόγηση εκδότη ‘BB+/B’ για τη Piraeus

Bank S.A. και διατήρησε τη σταθερή προοπτική.

Οι καταλύτες των

αλλαγών

Σύμφωνα με τον οίκο, η

αξιολόγηση της Πειραιώς μπορεί να υποβαθμιστεί εάν:

– Η ικανότητα

κερδοφορίας της τράπεζας επιδεινωθεί ή η επιθυμία της για

εξαγορές αυξηθεί με τρόπο που να υπονομεύει τη βάση

κεφαλαίων της ή να επιδεινώνει σημαντικά την επιχειρησιακή

της αποδοτικότητα.

– Εάν παρατηρηθεί

συσσώρευση πιστωτικών κινδύνων λόγω ταχείας ανάπτυξης

δανεισμού.

Αντίθετα, μια

αναβάθμιση της αξιολόγησης θα μπορούσε να έρθει αν η

κεφαλαιοποίησή της αυξηθεί, με το ποσοστό RAC (Risk-Adjusted

Capital) να ξεπερνά το 7% σε σταθερή βάση.

|

|

|

|

|

|

08/12/25 |

|

|

|

|

|

Λειψυδρία: Στο ραντάρ

διεθνών επενδυτών η ΕΥΔΑΠ, placement για ΕΥΑΘ

Η λειψυδρία και το

σχέδιο αντιμετώπισης της έχει ανοίξει τα επενδυτικά ραντάρ…

Και δεν είναι μόνο η λειψυδρία. Σύμφωνα με πληροφορίες,

έντονη κινητικότητα και υψηλό επενδυτικό ενδιαφέρον

καταγράφεται γύρω από τις δύο μεγάλες εταιρείες ύδρευσης της

χώρας, την ΕΥΑΘ και την ΕΥΔΑΠ, καθώς βρίσκονται σε εξέλιξη

κρίσιμες κινήσεις που αναμένεται να επανατοποθετήσουν τις

εταιρείες στον επενδυτικό χάρτη και να ενισχύσουν τη

διασπορά, τη διαφάνεια και τη δυναμική των μετοχών τους.

Το placement στην ΕΥΑΘ

Σήμερα, Δευτέρα, θα

πραγματοποιηθεί, εκτός απροόπτου, placement για τη διάθεση

ποσοστού της τάξεως του 4%-5% της ΕΥΑΘ, από τη συμμετοχή του

Υπερταμείου, με στόχο την απομείωση της συμμετοχής του από

το σημερινό 29% σε επίπεδα κάτω του 25%.

Στόχος είναι αφενός η

διεύρυνση της επενδυτικής βάσης και η ενίσχυση της

εμπορευσιμότητας της μετοχής, καθώς σήμερα περί το 79%

βρίσκεται συγκεντρωμένο στο Ελληνικό Δημόσιο και στο

Υπερταμείο, και αφετέρου η συμμόρφωση με τον κανονισμό του

Χρηματιστηρίου Αθηνών.

Συνολικά, αναμένεται

να διατεθούν λίγο λιγότερο από 1,8 εκατ. μετοχές, με το ύψος

της συναλλαγής να εκτιμάται στα 6-7 εκατ. ευρώ, ανάλογα με

την τελική αποτίμηση, η οποία ως είθισται θα εμπεριέχει και

ένα discount της τάξεως του 4-5% (σ.σ. σήμερα η μετοχή είναι

στα 3,83 ευρώ).

Φυσικά το ενδιαφέρον

θα είναι στον «παραλήπτη» του πακέτου, με την αγορά να

περιμένει έναν στρατηγικό επενδυτή. Το σενάριο αυτό

θεωρείται και το βέλτιστο για τη μελλοντική αναπτυξιακή

πορεία της εταιρείας.

Αναμονή για τα νέα

τιμολόγια και αποτίμηση 139 εκατ. ευρώ

Σήμερα, η

κεφαλαιοποίηση της ΕΥΑΘ διαμορφώνεται στα 139 εκατ. ευρώ, με

τους περισσότερους εγχώριους αναλυτές να εκτιμούν ότι εάν

υπάρξει αύξηση των τιμολογίων, ενδεχομένων να υπάρξει μια

επί τα βελτίω προσαρμογή και της αποτίμησης της εισηγμένης.

Πληροφορίες αναφέρουν ότι η νέα τιμολογιακή πολιτική έχει

ήδη λάβει κυβερνητικό «πράσινο φως».

Παράλληλα, η εταιρεία

υλοποιεί το επενδυτικό της πρόγραμμα, ύψους 209 εκατ. ευρώ,

για την περίοδο 2023-2027, με επίκεντρο τη βιωσιμότητα, τη

βελτίωση των υπηρεσιών προς τους πολίτες και την ενίσχυση

της αποδοτικότητας.

Επίσης, φιλοδοξεί να

μειώσει το ανθρακικό της αποτύπωμα κατά 50% έως το 2030,

ενεργοποιώντας σημαντικές επενδύσεις σε Ανανεώσιμες Πηγές

Ενέργειας.

Έχει ήδη εξασφαλίσει

75 GWh από αιολικό πάρκο και, από την 1η Ιουλίου, άλλες 25

GWh από νέο φωτοβολταϊκό, ενώ παράλληλα αξιοποιεί βιοαέριο

στις εγκαταστάσεις της Σίνδου. Οι κινήσεις αυτές οδηγούν σε

δραστική μείωση του ενεργειακού κόστους για την εταιρεία.

Η λειψυδρία και το

ισχυρό ενδιαφέρον και για την ΕΥΔΑΠ

Το επενδυτικό

ενδιαφέρον δεν περιορίζεται όμως μόνο στα «νερά» της

Θεσσαλονίκης, καθώς στο προσκήνιο παραμένει και η ΕΥΔΑΠ. Η

διοίκηση της εταιρείας, στο πρόσφατο roadshow της Morgan

Stanley στο Λονδίνο, συναντήθηκε με σημαντικούς θεσμικούς

επενδυτές που έδειξαν πραγματικό ενδιαφέρον για τις

προοπτικές της εταιρείας. Επίσης, η διοικητική ομάδα της

ΕΥΔΑΠ, υπό τον διευθύνοντα σύμβουλο Χάρη Σαχίνη, τον

επικεφαλής χρηματοοικονομικής ανάλυσης και IR, Ηλία Δεδούση

και τη διευθύντρια εταιρικής επικοινωνίας, Ελένη

Χριστογεωργάκη, αξιοποίησε και άλλες επαφές, μέσω της

Edison, επίσης στο Λονδίνο.

Στο επίκεντρο βρέθηκαν

σενάρια που αφορούν είτε κεφαλαιακή ενίσχυση είτε ενδεχόμενη

είσοδο επενδυτή, χωρίς ωστόσο να υπάρχει μέχρι στιγμής

κάποια επίσημη επιβεβαίωση. Κοινός τόπος του επενδυτικού

αφηγήματος ήταν φυσικά ότι η ΕΥΔΑΠ είναι ο μεγαλύτερος

πάροχος ύδρευσης και αποχέτευσης της χώρας, εξυπηρετεί 4,4

εκατ. πολίτες στην ύδρευση και 3,7 εκατ. στην αποχέτευση,

καλύπτοντας σχεδόν το 40% του πληθυσμού της Ελλάδας.

Σύμφωνα επίσης με

πληροφορίες, αναμένεται το επόμενο διάστημα να διευρύνει την

πελατειακή της βάση, επεκτείνοντας τις δραστηριότητες της σε

όμορους νομούς της Αττικής. Η κυβέρνηση προωθεί σχετικό

νομοσχέδιο σε συνδυασμό και με το σχέδιο για τη λειψυδρία

και τη διαχείριση των υδάτων.

Ο μονοπωλιακός

χαρακτήρας της, σε συνδυασμό με την εκτεταμένη υποδομή της,

την καθιστούν έναν από τους σημαντικότερους οργανισμούς

κοινής ωφέλειας και ιδιαίτερα ανθεκτικό σε οικονομικές

μεταβολές. Η εταιρεία βρίσκεται μάλιστα σε μεταβατικό στάδιο

για το νέο ρυθμιστικό πλαίσιο τύπου Regulated Asset Base, το

οποίο, σύμφωνα με την Edison, δημιουργεί ένα πιο σταθερό και

προβλέψιμο περιβάλλον αποδόσεων. Η αλλαγή αυτή ενισχύει τη

θεμελιώδη αξία της ΕΥΔΑΠ, η οποία παραμένει στο επίκεντρο

επενδυτικών συζητήσεων.

Τα έργα για τη

λειψυδρία

Η ΕΥΔΑΠ υλοποιεί ένα

από τα μεγαλύτερα επενδυτικά προγράμματα στην ιστορία της,

ύψους 2,5 δισ. ευρώ για την επόμενη δεκαετία. Το πρόγραμμα

περιλαμβάνει την αναβάθμιση δικτύων, εγκαταστάσεων και

συστημάτων διαχείρισης υδάτινων πόρων, καθώς και την

εγκατάσταση δύο εκατομμυρίων έξυπνων υδρομέτρων και την

αντικατάσταση 660 χιλιομέτρων δικτύου ύδρευσης.

Ουσιαστικά πρόκειται

για επενδύσεις προκειμένου να αντιμετωπιστεί η λειψυδρία.

Το υδροδοτικό σύστημα

της Αττικής περιλαμβάνει τέσσερις ταμιευτήρες, 495

χιλιόμετρα αγωγών μεταφοράς, τέσσερις μονάδες επεξεργασίας

νερού και δίκτυα συνολικού μήκους άνω των 22.000

χιλιομέτρων. Η αναβάθμισή του απαιτεί παρεμβάσεις 1,4 δισ.

ευρώ, οι οποίες έχουν τεθεί σε τροχιά υλοποίησης.

Το κοινό αφήγημα και η

Euronext…

Το αυξημένο ενδιαφέρον

για ΕΥΑΘ και ΕΥΔΑΠ δεν είναι τυχαίο. Πρόκειται για δύο

εταιρείες που διαχειρίζονται κρίσιμες υποδομές, υλοποιούν

μεγάλα επενδυτικά προγράμματα, ενσωματώνουν τεχνολογία

αιχμής και παίζουν καθοριστικό ρόλο στη βιώσιμη διαχείριση

υδάτινων πόρων.

Το επενδυτικό αφήγημα

για τον κλάδο ενισχύεται από τη σταθερότητα που προσφέρουν

οι επιχειρήσεις κοινής ωφελείας και από τη μακροπρόθεσμη

προοπτική αποδόσεων, σε μια περίοδο όπου οι υποδομές και η

πράσινη μετάβαση προσελκύουν όλο και περισσότερα θεσμικά

κεφάλαια.

Πέραν αυτού

πληροφορίες λένε πώς ξένοι επενδυτές στρέφουν τα ραντάρ τους

στις ΕΥΔΑΠ και ΕΥΑΘ λόγω και της μετάβασης του

Χρηματιστηρίου Αθηνών στην πλατφόρμα της Euronext.

Πλέον, funds και άλλοι

διεθνείς επενδυτές ενόψει και της ολοκλήρωσης της εξαγοράς

της ΕΧΑΕ σκανάρουν ευκαιρίες στο ελληνικό χρηματιστήριο. Σε

συνδυασμό και με τις επενδύσεις που πυροδοτεί η λειψυδρία οι

δύο μετοχές βρίσκονται στο επίκεντρο του επενδυτικού

ενδιαφέροντος.

Πηγή: Οικονομικός

Ταχυδρόμος

|

|

|

|

«Προς νέα κορυφή η επιβατική κίνηση στο “Ελευθέριος

Βενιζέλος” το 2025»

Το αεροδρόμιο της

Αθήνας φαίνεται να οδεύει σε ακόμη μία χρονιά με

επιδόσεις-ρεκόρ, καθώς η επιβατική κίνηση κατά το διάστημα

Ιανουαρίου – Νοεμβρίου 2025 συνέχισε να αυξάνεται, παρά τις

διαφοροποιήσεις μεταξύ των δρομολογίων εσωτερικού και

εξωτερικού.

Συνολικά, οι

διακινηθέντες επιβάτες στο 11μηνο αυξήθηκαν κατά 6,6%,

φτάνοντας τα 31,684 εκατομμύρια έναντι 29,725 εκατομμυρίων

την προηγούμενη χρονιά. Στο εσωτερικό δίκτυο η κίνηση

ενισχύθηκε κατά 2% σε σχέση με την ίδια περίοδο του 2024,

αγγίζοντας τους 9,003 εκατομμύρια επιβάτες από 8,826

εκατομμύρια.

Ακόμη πιο έντονη ήταν

η άνοδος στο δίκτυο εξωτερικού. Η συνολική κίνηση αυξήθηκε

κατά 8,5% στο διάστημα των 11 μηνών, φτάνοντας τους 22,681

εκατομμύρια επιβάτες. Θετική επίδοση καταγράφηκε και τον

φετινό Νοέμβριο, γεγονός που υπογραμμίζει τη διαρκή ενίσχυση

των διεθνών συνδέσεων και τη σταθερή ζήτηση για ταξίδια από

Ελλάδα και εξωτερικό. Στο εσωτερικό δίκτυο ο Νοέμβριος

έκλεισε με 669.682 επιβάτες, αυξημένους κατά 5%, ενώ στο

διεθνές δίκτυο διακινήθηκαν 1,686 εκατομμύριο επιβάτες,

σημειώνοντας άνοδο 11,5%. Συνολικά, η επιβατική κίνηση του

μήνα ανήλθε σε 2,356 εκατομμύρια, ενισχυμένη κατά 9,6%

συγκριτικά με τον Νοέμβριο του 2024.

Παρά τη θετική πορεία,

ο Νοέμβριος παρουσίασε και δυσκολίες. Στο τέλος του μήνα

αυξήθηκαν οι καθυστερήσεις, καθώς το αεροδρόμιο λειτουργούσε

με έναν μόνο διάδρομο λόγω εργασιών στον δεύτερο. Επιπλέον,

οι έντονες καταιγίδες προς το τέλος της εβδομάδας επιβάρυναν

περαιτέρω τη ροή των πτήσεων.

Σε επίπεδο μεριδίων

πτήσεων ανά αεροπορική εταιρεία, η

Aegean

Airlines

διατηρεί την πρώτη θέση με 44,4%, έχοντας ισχυρή παρουσία

στις εγχώριες και ευρωπαϊκές γραμμές. Ακολουθεί η

Sky

Express με

ποσοστό 20%, η οποία συνεχίζει να διευρύνει το δίκτυό της

τόσο στην Ελλάδα όσο και σε επιλεγμένους προορισμούς του

εξωτερικού. Η

Ryanair με 4,5% και η

easyJet με 2,7%

ενισχύουν τις οικονομικές επιλογές ταξιδιού, ενώ η

Lufthansa με 1,9%

συμπληρώνει την πρώτη πεντάδα, διασφαλίζοντας τις συνδέσεις

με σημαντικά διεθνή κέντρα.

Τέλος, ο συνολικός

αριθμός πτήσεων στον Διεθνή Αερολιμένα Αθηνών στο διάστημα

Ιανουαρίου – Νοεμβρίου 2025 ανήλθε σε 264.113, αυξημένος

κατά 5,6% σε σχέση με το 2024. Οι πτήσεις εσωτερικού

ενισχύθηκαν κατά 1,1%, ενώ οι διεθνείς κατέγραψαν άνοδο 8,8%

συγκριτικά με την αντίστοιχη περσινή περίοδο.

|

|

|

|

|

|

05/12/25 |

|

|

|

Ο Πειραιάς εκτός κορυφαίων ευρωπαϊκών

λιμανιών το 2024 – Ποιοι κυριαρχούν στις θάλασσες

της ΕΕ

Παρά την

στρατηγική του θέση στη Νότια Ευρώπη, ο Πειραιάς δεν

κατάφερε να εισέλθει στα δέκα κορυφαία λιμάνια της

Ευρωπαϊκής Ένωσης για το 2024. Σύμφωνα με τα

στοιχεία της

Eurostat, τα ευρωπαϊκά

λιμάνια διακίνησαν συνολικά 3,4 δισεκατομμύρια

τόνους φορτίου, διατηρώνταςται στα ίδια επίπεδα με

το 2023, αλλά χαμηλότερα σε σύγκριση με το ρεκόρ της

τελευταίας δεκαετίας που σημειώθηκε το 2019 με 3,6

δισεκατομμύρια τόνους.

Τα μεγαλύτερα

λιμάνια της Ευρώπης διατήρησαν την κυριαρχία τους,

με το Ρότερνταμ στην Ολλανδία να διακινεί 397

εκατομμύρια τόνους, το λιμάνι Αντβέρπ-Μπριζ στο

Βέλγιο 244 εκατομμύρια τόνους και το Αμβούργο στη

Γερμανία 97 εκατομμύρια τόνους. Στην κορυφή των

θετικών επιδόσεων για το 2024 βρίσκονται η Βαλένθια

με αύξηση 3,6% και η Αλχεσίρας με 2,6%, ενώ η

Κονστάντζα στη Ρουμανία κατέγραψε πτώση 14,3% και το

Γκντανσκ στην Πολωνία 11,0%, σημειώνοντας τις

μεγαλύτερες μειώσεις.

Ο Πειραιάς,

που το 2019 κατείχε την 8η θέση με 70 εκατομμύρια

τόνους φορτίου, το 2023 υποχώρησε στην 11η θέση με

68 εκατομμύρια τόνους. Η τάση αυτή καταδεικνύει την

ενισχυμένη ανταγωνιστικότητα άλλων ευρωπαϊκών

λιμανιών και τις αλλαγές στις εμπορευματικές ροές.

Στην κορυφή

των ευρωπαϊκών λιμανιών, το Ρότερνταμ διατήρησε τη

θέση του ως το μεγαλύτερο κέντρο θαλάσσιας

εμπορευματικής διακίνησης, διαχειριζόμενο 397

εκατομμύρια τόνους φορτίου το 2024. Ακολουθεί το

λιμάνι Αντβέρπ-Μπριζ με 244 εκατομμύρια τόνους, ενώ

το Αμβούργο κατέγραψε 97 εκατομμύρια τόνους.

Η σταθερή

παρουσία αυτών των λιμανιών υπογραμμίζει τη σημασία

τους ως κέντρα διαμετακόμισης και εμπορικών

μεταφορών, τόσο για την ΕΕ όσο και για τις

παγκόσμιες αγορές. Το Ρότερνταμ παραμένει κρίσιμο

για την εισαγωγή άνθρακα, πετρελαιοειδών και πρώτων

υλών, ενώ το Αμβούργο και η Αντβέρπ ξεχωρίζουν για

τη διακίνηση χημικών και βιομηχανικών προϊόντων.

Από τα δέκα

μεγαλύτερα λιμάνια της ΕΕ, τέσσερα παρουσίασαν

αύξηση στη διακίνηση φορτίου το 2024 σε σύγκριση με

το 2023. Στην κορυφή της λίστας με θετικά

αποτελέσματα βρίσκονται τα ισπανικά λιμάνια Βαλένθια

(+3,6%) και Αλχεσίρας (+2,6%). Αντίθετα, η

Κονστάντζα στη Ρουμανία κατέγραψε πτώση 14,3% και το

Γκντανσκ στην Πολωνία 11,0%, οι μεγαλύτερες μειώσεις

μεταξύ των κορυφαίων λιμανιών.

Η εικόνα αυτή

αναδεικνύει τη διαφοροποίηση στις επιδόσεις των

ευρωπαϊκών λιμανιών, όπου ορισμένα επωφελούνται από

αυξημένες εμπορικές ροές και επενδύσεις, ενώ άλλα

επηρεάζονται από χαμηλότερη ζήτηση, γεωπολιτικούς

περιορισμούς ή προβλήματα υποδομών.

Το μεγαλύτερο

ποσοστό των εμπορευμάτων που διακινήθηκαν από τα

κύρια λιμάνια της ΕΕ το 2024 αφορούσε άνθρακα,

λιγνίτη, αργό πετρέλαιο και φυσικό αέριο, με

συνολικό μερίδιο 19,0%. Ακολουθούν κοκ και προϊόντα

πετρελαίου με 16,5%, μεταλλεύματα και άλλα

εξορυκτικά προϊόντα με 7,4%, ενώ οι χημικές ουσίες,

το καουτσούκ, τα πλαστικά και τα πυρηνικά καύσιμα

αντιστοιχούσαν σε 7,2% του συνολικού όγκου. Τέλος,

προϊόντα γεωργίας, δασοπονίας, αλιείας και κυνηγιού

κάλυπταν το 6,3% και τα τρόφιμα, ποτά και καπνός το

4,9%.

Η κατανομή

αυτή αναδεικνύει τη σημασία των λιμανιών όχι μόνο

για τη μεταφορά ενέργειας και βιομηχανικών

προϊόντων, αλλά και ως κρίσιμες υποδομές για την

εφοδιαστική αλυσίδα βασικών καταναλωτικών αγαθών.

Τα λιμάνια της

ΕΕ δεν λειτουργούν μόνο ως σημεία φόρτωσης και

εκφόρτωσης, αλλά και ως στρατηγικοί κόμβοι για την

παγκόσμια εμπορική αλυσίδα, προσφέροντας

ολοκληρωμένες υπηρεσίες

logistics,

μεταφορών και διαμετακόμισης. Η ανάπτυξη υποδομών,

όπως τερματικά εμπορευματοκιβωτίων, συστήματα

αυτοματοποίησης και ψηφιακή παρακολούθηση φορτίων,

καθιστά τα μεγάλα ευρωπαϊκά λιμάνια ανταγωνιστικά σε

παγκόσμιο επίπεδο.

Ιδιαίτερα τα

βορειοευρωπαϊκά λιμάνια, όπως το Ρότερνταμ και η

Αντβέρπ, αποτελούν βασικούς μεταφορικούς κόμβους για

εισαγωγές και εξαγωγές, όχι μόνο για τη χώρα τους

αλλά και για ολόκληρη την Ευρώπη. Η στρατηγική τους

θέση και οι υψηλής ποιότητας υποδομές επιτρέπουν τη

γρήγορη διακίνηση μεγάλων ποσοτήτων εμπορευμάτων με

ελάχιστο κόστος και χρόνο.

Για τον

Πειραιά, οι προκλήσεις αυτές μπορούν να μετατραπούν

σε ευκαιρίες: η ενίσχυση της ψηφιοποίησης, η

επέκταση τερματικών εμπορευματοκιβωτίων και η

εδραίωση συνεργασιών με διεθνείς

shipping

lines μπορούν να αυξήσουν

τον όγκο και τη σημασία του λιμανιού στην ευρωπαϊκή

και διεθνή αγορά.

|

|

|

|

|

|

04/12/25 |

|

|

|

|

|

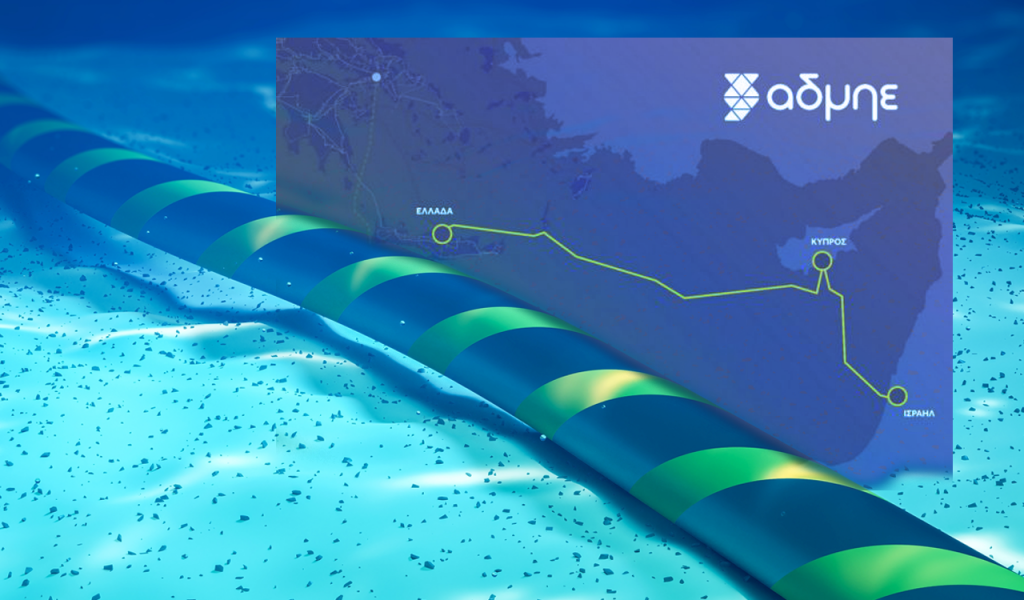

Υπερτριπλάσια η αναλογία οφέλους-κόστους για

ηλεκτρικές διασυνδέσεις Δωδεκανήσων – Β. Αιγαίου

Σε υπερτριπλάσιο

υπολογίζεται το όφελος των ηλεκτρικών διασυνδέσεων των

Δωδεκανήσων και των νησιών του Βορείου Αιγαίου με το

ηπειρωτικό σύστημα μεταφοράς, συγκριτικά με το κόστος

κατασκευής τους, αναλογία με την οποία ξεπερνούν τον «πήχη»

για τον χαρακτηρισμό τους ως Έργα Μείζονος Σημασίας για τη

χώρα.

Ειδικότερα, η μελέτη

κόστους-οφέλους που εκπόνησε ο ΑΔΜΗΕ, βάσει των προβλέψεων

του ρυθμιστικού πλαισίου, δηλαδή της μεθοδολογίας και των

παραδοχών που χρησιμοποιεί ο ENTSO-E για την κατάρτιση του

ευρωπαϊκού Δεκαετούς Προγράμματος Ανάπτυξης Δικτύου (TYNDP

2024), εμφάνισε λόγο οφέλους-κόστους (Benefit-Cost Ratio)

ύψους 3,38 για την ηλεκτρική διασύνδεση των Δωδεκανήσων και

3,56 για τα νησιά του Βορείου Αιγαίου.

Τα σενάρια που

εξετάστηκαν στο πλαίσιο της μελέτης, αφορούν την διασύνδεση

των νησιών με το ηπειρωτικό σύστημα μεταφοράς ηλεκτρικής

ενέργειας σε σχέση με τη διατήρηση της απομονωμένης

ανάπτυξης και λειτουργίας τους με ηλεκτροπαραγωγή που

στηρίζεται κατά βάση στα συμβατικά καύσιμα. Είναι ιδιαίτερα

σημαντικό, ότι η οικονομική ωφέλεια των νέων υποδομών

μεταφοράς που σχεδιάζει ο Διαχειριστής είναι πολλαπλάσια σε

κάθε περίπτωση, ακόμη και εάν ληφθούν υπόψη οι πληθωριστικές

πιέσεις στην παγκόσμια αγορά καλωδίων που έχουν αυξήσει

σημαντικά τα κεφάλαια που θα απαιτήσει η κατασκευή τους.

Επισημαίνεται ότι τα

οφέλη που εμφανίζονται στη μελέτη είναι σαφώς υποεκτιμημένα,

καθώς ο υπολογισμός τους βασίζεται στο κόστος παραγωγής από

συμβατικές μονάδες, σύμφωνα με τις ευρωπαϊκές τιμές καυσίμων

που χρησιμοποιεί ο ENTSO-Ε, χωρίς να έχουν συνυπολογιστεί οι

ειδικές συνθήκες που ισχύουν στην Ελλάδα, όπως ο αυξημένος

Ειδικός Φόρος Κατανάλωσης στο πετρέλαιο diesel, που αποτελεί

το καύσιμο των συμβατικών σταθμών ηλεκτροπαραγωγής στα μη

διασυνδεδεμένα νησιά. Επιπλέον, η μελέτη λαμβάνει υπόψη τους

αυστηρούς περιβαλλοντικούς περιορισμούς που επιβάλλουν την

πλήρη απόσυρση του πετρελαίου mazut -το αργότερο- μετά το

2030, με αποτέλεσμα την περαιτέρω αύξηση του κόστους

λειτουργίας των τοπικών μονάδων.

Αξίζει να σημειωθεί

ότι το ύψος της αναλογίας κόστους-οφέλους των νέων

ηλεκτρικών διασυνδέσεων που δρομολογεί ο Διαχειριστής,

υπερβαίνει κατά πολύ και τον μέσο όρο που ισχύει -βάσει των

ίδιων αυστηρών απαιτήσεων- για τα διασυνοριακά Έργα Κοινού

Ενδιαφέροντος (PCI) της Ε.Ε.. Είναι ενδεικτικό ότι οι

διασυνδέσεις των Δωδεκανήσων και του Βορείου Αιγαίου,

διαθέτουν υψηλότερο λόγο οφέλους-κόστους από τα 14 εκ των 24

Έργων Κοινού Ενδιαφέροντος που σχεδιάζονται στην περιοχή της

ΝΑ Ευρώπης και εντάχθηκαν στη 2η λίστα της Ε.Ε. για Έργα

Κοινού /Αμοιβαίου Ενδιαφέροντος που είναι υπό δημοσίευση.

Σημειώνεται δε, ότι με Απόφαση

Υπουργικού Συμβουλίου, οι διασυνδέσεις των δύο νησιωτικών

συμπλεγμάτων έχουν χαρακτηριστεί ήδη από τις αρχές του 2025

ως έργα γενικότερης σημασίας για την οικονομία της χώρας.

Η ενσωμάτωση των Δωδεκανήσων και

των νησιών του Βορείου Αιγαίου στο ηπειρωτικό ηλεκτρικό

σύστημα, κλείνει τον μεγάλο κύκλο των νησιωτικών

διασυνδέσεων στο Αιγαίο, που σχεδιάζονταν επί δεκαετίες και

ξεκίνησαν να υλοποιούνται εντατικά από το 2017, καταργώντας

πρακτικά τις χρεώσεις Υπηρεσιών Κοινής Ωφέλειας που σήμερα

επιμερίζονται στους καταναλωτές όλης της χώρας.

Πέραν των σημαντικών

οικονομικών ωφελειών, οι νέες διασυνδέσεις με τη λειτουργία

τους αναμένεται να αναβαθμίσουν άμεσα την καθημερινότητα των

κατοίκων και το τουριστικό προϊόν των νησιών, ενισχύοντας

την αξιοπιστία της ηλεκτροδότησης και βελτιώνοντας την

ποιότητα του αέρα και του περιβάλλοντος των νησιών, ειδικά

στις περιοχές που γειτνιάζουν με τους ρυπογόνους

πετρελαϊκούς σταθμούς ηλεκτροπαραγωγής, οι οποίοι θα τεθούν

σε ψυχρή εφεδρεία και συνεπώς θα σταματήσουν να λειτουργούν.

Εξίσου καίρια είναι και η εθνική διάσταση των έργων, καθώς

οι διασυνδέσεις θα αποτελέσουν τις ενεργειακές υποδομές που

θα φέρουν -πραγματικά και συμβολικά- το ανατολικό Αιγαίο πιο

κοντά στην ηπειρωτική Ελλάδα.

|

|

|

|

|

|

03/12/25 |

|

|

|

Euroxx για

Intralot: Στα 1,50 ευρώ η τιμή στόχος

Στα 1,50 ευρώ

ορίζει την τιμή στόχο της Intralot η Euroxx, καθώς

προχώρησε σε ανανέωση του μοντέλου αξιολόγησής της,

λαμβάνοντας υπόψη την πρόσφατη απόκτηση της Bally’s

International Interactive Business (BII), την

ολοκλήρωση της αύξησης του μετοχικού κεφαλαίου της

εταιρείας, καθώς και την αύξηση του φόρου στο

διαδικτυακό παιχνίδι στο Ηνωμένο Βασίλειο.

Η απόκτηση

αυτή δίνει στην Intralot την ευκαιρία να

δημιουργήσει έναν παγκόσμιο όμιλο τυχερών παιχνιδιών

με ηγετικά προϊόντα στις αγορές Λοταρίας και

iGaming, εκτιμά η Euroxx.

H νέα Intralot

δραστηριοποιείται σε 40 χώρες

Η νέα τιμή

στόχος για τη μετοχή της Intralot, στα 1,50 ευρώ,

υποδεικνύει δυνατότητα ανόδου περίπου 44% από τα

τρέχοντα επίπεδα τιμών. Η Intralot διαπραγματεύεται

σήμερα με δείκτη EV/EBITDA 8,3x για το 2026,

προσφέροντας discount περίπου 20% σε σχέση με τους

ανταγωνιστές της.

Μία νέα

ενισχυμένη Intralot

Η συνένωση της

Intralot με την BII οδήγησε στη δημιουργία μιας

σημαντικής επιχείρησης στον τομέα των παγκόσμιων

τυχερών παιχνιδιών, με την Intralot να κατατάσσεται

πλέον στη δεύτερη θέση στον τομέα του iGaming στο

Ηνωμένο Βασίλειο, στην τρίτη θέση στις λύσεις

Λοταρίας στις ΗΠΑ και στην τρίτη θέση στη Βόρεια

Αμερική για τη διαχείριση VLT (Video Lottery

Terminals).

Επιχειρησιακά,

η νέα Intralot δραστηριοποιείται σε 40 χώρες και

περιοχές, με 49 συμβόλαια Λοταρίας και περίπου

700.000 ενεργούς παίκτες.

Για το 2025,

οι εκτιμήσεις για τα έσοδα της Intralot ξεπερνούν το

1 δισ. ευρώ, με το προσαρμοσμένο EBITDA να ανέρχεται

σε 435 εκατ. ευρώ, σύμφωνα με τις προβλέψεις της

διοίκησης. Μετά την αύξηση του φόρου στο διαδικτυακό

παιχνίδι στο Ηνωμένο Βασίλειο, η διοίκηση εκτιμά ότι

το προσαρμοσμένο EBITDA για το 2026 θα κυμανθεί

μεταξύ 420-440 εκατ.

Παρά αυτή τη

προσωρινή επιβράδυνση για το 2026, αναμένεται ότι η

Intralot θα σημειώσει υψηλούς μονοψήφιους ρυθμούς

ανάπτυξης εσόδων από το 2027 και μετά, βασιζόμενη σε

μια σταθερή αγορά Λοταρίας, ανάπτυξη περίπου 5% από

τις υπάρχουσες αγορές στο iGaming και νέες

ευκαιρίες.

Η Euroxx

εκτιμά ότι το προσαρμοσμένο EBITDA της Intralot θα

ξεπεράσει τα 480 εκατ. ευρώ έως το 2028,

υποστηριζόμενο από τις συνέργειες της απόκτησης της

BII και από περιθώρια κέρδους που θα είναι πολύ

υψηλότερα από αυτά των ανταγωνιστών.

|

|

|

|

|

|

02/12/25 |

|

|

|

|

|

Ανδρέας Σιάμισιης: Είναι ανάγκη να συνεχιστούν οι

μεταρρυθμίσεις στην Ελλάδα

Την ανάγκη να δοθεί

συνέχεια στις αναγκαίες μεταρρυθμίσεις στην Ελλάδα, με

συνέπεια, συνέχεια, ευελιξία και διαφάνεια, υπογράμμισε ο

Διευθύνων Σύμβουλος της

HELLENiQ

ENERGY κ.

Ανδρέας Σιάμισιης, κατά την τοποθέτησή του χθες το απόγευμα

στο 4ο «Greek

Investment

Conference», που διοργανώνει

στο Λονδίνο η

Morgan

Stanley σε συνεργασία με την

ΕΧΑΕΕ.

Όπως ανέφερε, για τη

βελτίωση του επιχειρηματικού περιβάλλοντος και την υλοποίηση

κρίσιμων υποδομών, «το πιο σημαντικό είναι η σταθερότητα,

ώστε ως εταιρίες να έχουμε χρονικό ορίζοντα και ορατότητα

μπροστά μας για να υλοποιήσουμε τους σχεδιασμούς μας,

επιδιώκοντας θετικά αποτελέσματα και για τους μετόχους στους

οποίους είμαστε υπόλογοι, αλλά και για την εθνική

οικονομία».

Αναφερόμενος στην

HELLENiQ

ENERGY, σημείωσε ότι με την

υλοποίηση του σχεδίου μετασχηματισμού «VISION

2025» άλλαξε το επιχειρηματικό μοντέλο και ο τρόπος

λειτουργίας της εταιρείας. Υπήρξε εμφανής πρόοδος σε όλους

τους βασικούς στρατηγικούς άξονες, στον ενεργειακό

μετασχηματισμό, στην ενίσχυση της ανταγωνιστικότητας, στη

βιώσιμη ανάπτυξη και στη διαφάνεια στη λειτουργία.

«Στοχεύσαμε σε μια

ισορροπημένη και ρεαλιστική ενεργειακή μετάβαση. Αποφασίσαμε

να επενδύσουμε ώστε να αναβαθμίσουμε τη βασική μας

δραστηριότητα και, ταυτόχρονα, να αναπτυχθούμε στον τομέα

των Ανανεώσιμων Πηγών Ενέργειας, όπου σήμερα διαθέτουμε

ισχυρό χαρτοφυλάκιο σε Ελλάδα και εξωτερικό», πρόσθεσε ο κ.

Σιάμισιης, όπως μεταδίδει το Αθηναϊκό Πρακτορείο.

Για την ενεργειακή

μετάβαση, είπε ότι είναι μια διαδικασία που είναι σε πλήρη

εξέλιξη, αλλά τα ενδιαφερόμενα μέρη θα πρέπει να

επαναπροσδιορίσουν τις προσδοκίες και τους στόχους που

θέτουν. Όπως τόνισε ο κ. Σιάμισιης, η ενέργεια δεν αφορά

μόνο τον ηλεκτρισμό, καθώς περισσότερο από το 50% των

ενεργειακών αναγκών του πλανήτη καλύπτεται από

υδρογονάνθρακες.

«Οι ενεργειακές

ανάγκες αυξάνονται, οι γεωπολιτικές προκλήσεις είναι

υπαρκτές και οι λύσεις θα πρέπει να είναι ρεαλιστικές»

δήλωσε με έμφαση ο Διευθύνων Σύμβουλος της

HELLENiQ

ENERGY, επισημαίνοντας ότι

πλέον και σε επίπεδο ΕΕ επιχειρείται μια προσέγγιση πιο

κοντά στον πραγματισμό. Σημείωσε ότι, ενώ οι ανανεώσιμες

πηγές ενέργειας αποτελούν αναπόσπαστο κομμάτι του

ενεργειακού μείγματος, «οι φιλοδοξίες πρέπει να συμβαδίζουν

με τις τεχνολογικές δυνατότητες», ενώ η ασφάλεια εφοδιασμού

και οι προσιτές τιμές πρέπει να παραμείνουν στο επίκεντρο.

|

|

|

|

|

|

01/12/25 |

|

|

|

Μ. Μανουσάκης: Έρχονται μεγάλες επενδύσεις στα

συστήματα μεταφοράς ηλεκτρικής ενέργειας

Η ταχεία διείσδυση

των ΑΠΕ, οι αυξανόμενες ενεργειακές ανάγκες λόγω της

ανάπτυξης της Τεχνητής Νοημοσύνης και η ψηφιοποίηση της

λειτουργίας και της συντήρησης των ηλεκτρικών συστημάτων

καθιστούν αναγκαία την υλοποίηση έργων υψηλών κεφαλαιακών

απαιτήσεων, τόνισε ο Πρόεδρος και Διευθύνων Σύμβουλος του

ΑΔΜΗΕ, Μάνος Μανουσάκης, κατά τη διάρκεια της συζήτησης για

την Ενεργειακή Ασφάλεια, στην οποία συμμετείχαν οι Α.

Σιάμισιης (HELLENiQ

ENERGY)

και Π. Τζαννετάκης (Motor

Oil

Hellas),

στο πλαίσιο του 4ου

Greek

Investment

Conference

στο Λονδίνο.

Ο κ. Μανουσάκης

επισήμανε ότι την τελευταία πενταετία ο ΑΔΜΗΕ κατέγραψε

επενδύσεις ρεκόρ, οι οποίες ανήλθαν σε 730 εκατ. ευρώ το

2024, εκτιμώνται σε 550 εκατ. ευρώ για το 2025 και

προβλέπεται να φτάσουν περίπου 1 δισ. ευρώ το 2026.

Το επενδυτικό πλάνο

με ορίζοντα το 2034 εκτιμάται ότι θα ανέλθει στα 6 δισ.

ευρώ, με τον επικεφαλής του ΑΔΜΗΕ να υπογραμμίζει πως η

συγκέντρωση των έργων υποδομών μεταφοράς ηλεκτρικής

ενέργειας αποτελεί πρακτική που εφαρμόζεται διεθνώς από τους

Διαχειριστές, λόγω των απαιτήσεων της ενεργειακής μετάβασης.

Σύμφωνα με τον

ίδιο, οι στόχοι του εθνικού σχεδίου για την Ενέργεια και το

Κλίμα όσον αφορά το σύστημα ηλεκτροπαραγωγής αναμένεται να

επιτευχθούν πριν το 2030, εφόσον συνεχιστεί η σύνδεση νέων

ΑΠΕ. Η μετάβαση προς καθαρότερες μορφές ενέργειας σε άλλους

κλάδους, όπως οι μεταφορές, η ναυτιλία και η βιομηχανία,

είναι πιο σύνθετη και θα απαιτήσει μεγαλύτερο χρονικό

διάστημα και υψηλότερο κόστος.

Ο κ. Μανουσάκης

τόνισε ότι πέρα από την κάλυψη των χρηματοδοτικών αναγκών,

απαιτείται κοινωνική συναίνεση και αυξημένη ρυθμιστική και

θεσμική ευελιξία σε όλα τα επίπεδα λειτουργίας του

Διαχειριστή, ώστε να μπορεί να επιτελεί αποτελεσματικά την

αποστολή του και να συμβάλλει ουσιαστικά στον ενεργειακό

μετασχηματισμό.

Τέλος, σημείωσε ότι

η πράσινη μετάβαση παρουσιάζει προκλήσεις που απαιτούν

συνεργασία με τους παραγωγούς ενέργειας, ανεξαρτήτως

μεγέθους, καθώς και με όλα τα υπόλοιπα ενδιαφερόμενα μέρη,

με στόχο τη διαμόρφωση ενός πιο ανθεκτικού και βιώσιμου

ηλεκτρικού συστήματος.

|

|

|

|

|

|

«Ανοδική αναθεώρηση τιμής-στόχου για την Κρι Κρι από

την

Eurobank

Equities»

Η

Eurobank

Equities

αναθεωρεί ανοδικά την τιμή-στόχο για τη μετοχή της Κρι

ΚριΚΡΙ +1,37%, ανεβάζοντάς την στα 22,4 ευρώ από 18,1 ευρώ,

διατηρώντας παράλληλα τη σύσταση «αγοράς» («buy»).

Το εκτιμώμενο περιθώριο ανόδου φτάνει το 17,8%, το οποίο, σε

συνδυασμό με την εκτιμώμενη μερισματική απόδοση 2,9%, οδηγεί

σε συνολική αναμενόμενη απόδοση 20,7%.

Σύμφωνα με τη

χρηματιστηριακή, τα αποτελέσματα εννεαμήνου και η βελτιωμένη

ορατότητα για τη ζήτηση και την τιμολόγηση το 2026 ενισχύουν

την πεποίθηση για την ανοδική πορεία της Κρι Κρι. Η

Eurobank

Equities επισημαίνει το

momentum στις

εξαγωγές γιαουρτιού, ιδιαίτερα σε Βρετανία και Ιταλία,

τονίζοντας ότι η εταιρεία μπορεί να μετατρέψει την ισχυρή

ζήτηση σε αυξημένους όγκους πωλήσεων.

Κατά συνέπεια,

αναθεωρεί ανοδικά τις προβλέψεις για τα έσοδα έως το 2027

κατά 4-9%, αναμένοντας πλέον αύξηση 24% φέτος, 18% το 2026

και 11% το 2027.

|

|

|

|

|

|

29/11/25 |

|

|

|

|

|

Trade

Estates:

Σημαντική αναβάθμιση προοπτικών και ισχυρή υπέρβαση των

αρχικών στόχων στο εννιάμηνο

Η

Trade

Estates ΑΕΕΑΠ

εμφανίζει σαφώς βελτιωμένες προοπτικές για το προσεχές

διάστημα, καθώς τα οικονομικά αποτελέσματα του εννεαμήνου

ξεπέρασαν αισθητά τις αρχικές εκτιμήσεις. Η διοίκηση της

εταιρείας προβλέπει πλέον ότι τα κεφάλαια από λειτουργικές

δραστηριότητες (FFA)

θα διαμορφωθούν κατά 27% υψηλότερα από τις ήδη αυξημένες

προβλέψεις. Για το σύνολο της χρονιάς, τα

FFA αναμένεται

να ανέλθουν σε 20–21 εκατ. ευρώ, έναντι 15,2 εκατ. ευρώ το

2024, γεγονός που μεταφράζεται και σε υψηλότερες προσδοκίες

μερισματικής απόδοσης για τους μετόχους.

Ήδη, στο εννεάμηνο, τα

λειτουργικά κεφάλαια ανήλθαν σε 15,5 εκατ. ευρώ,

σημειώνοντας άνοδο 45,7% σε σχέση με πέρσι. Παράλληλα, η

εταιρεία προχώρησε στη διανομή προσωρινού μερίσματος ύψους

0,065 ευρώ ανά μετοχή, συνολικά 7,83 εκατ. ευρώ, αυξημένο

κατά 36,3% συγκριτικά με το αντίστοιχο περσινό ποσό.

Ο διευθύνων σύμβουλος,

Δημήτρης Παπούλης, ανέφερε ότι «τα ισχυρά αποτελέσματα του

εννεαμήνου επιβεβαιώνουν απόλυτα το

guidance για το

σύνολο της χρονιάς και επιτρέπουν την αναθεώρησή του προς τα

πάνω όσον αφορά το

FFO, κυρίως

χάρη στη συνεχή ενεργή διαχείριση λειτουργικού και

χρηματοοικονομικού κόστους». Τόνισε επίσης ότι το αυξημένο

προμέρισμα του 2025 επιβεβαιώνει τη σταθερή στρατηγική

δημιουργίας αξίας για τους μετόχους.

Υπενθυμίζεται ότι σε

πρόσφατη ανάλυση της

Eurobank

Equities, πριν

τη δημοσίευση των αποτελεσμάτων εννεαμήνου, γινόταν λόγος

για μερισματικές αποδόσεις 8% το 2025, 8,4% το 2026 και 8,3%

το 2027, με αναβάθμιση της τιμής στόχου της μετοχής στα 2,23

ευρώ από 2,15 ευρώ.

Η ενίσχυση των

οικονομικών μεγεθών σχετίζεται με μια σειρά παραγόντων, όπως

η βελτίωση των όρων δανεισμού λόγω της υψηλής πιστοληπτικής

ικανότητας της

Trade

Estates, η

χαμηλότερη του αναμενομένου ανάγκη δανειακής χρηματοδότησης,

καθώς και το ευνοϊκότερο μακροοικονομικό περιβάλλον που

οδήγησε σε περαιτέρω πτώση επιτοκίων.

Σημαντική συμβολή

είχαν και δύο νέα εμπορικά πάρκα που τέθηκαν σε λειτουργία

στο εννεάμηνο: το

Top

Parks στην

Πάτρα (τέλος 2024) και το αντίστοιχο στο Ηράκλειο Κρήτης

(Μάιος 2025). Το πάρκο της Πάτρας εκτιμάται ότι θα αποφέρει

2,2 εκατ. ευρώ ετήσια έσοδα από μισθώματα, ενώ αυτό του

Ηρακλείου, συνολικής επιφάνειας 14.000 τ.μ., αναμένεται να

προσθέσει άλλα 1,2 εκατ. ευρώ ετησιοποιημένα. Η επένδυση

ύψους 23 εκατ. ευρώ χρηματοδοτήθηκε μέσω τραπεζικού

δανεισμού και πόρων του Ταμείου Ανάκαμψης. Στο νέο πάρκο

περιλαμβάνεται και κατάστημα ΙΚΕΑ 7.000 τ.μ.

Σύμφωνα με τα πρόσφατα

δημοσιευμένα στοιχεία, τα συνολικά έσοδα στο εννεάμηνο

αυξήθηκαν 14% φτάνοντας τα 38,1 εκατ. ευρώ, ενώ τα έσοδα από

μισθώσεις ενισχύθηκαν κατά 11,8% στα 30,1 εκατ. ευρώ. Τα

προσαρμοσμένα

EBITDA

αυξήθηκαν κατά 16,5% στα 24,2 εκατ. ευρώ, έναντι 20,8 εκατ.

ευρώ την περσινή περίοδο.

Τα καθαρά κέρδη,

εξαιρουμένων των κερδών από αναπροσαρμογή εύλογης αξίας

επενδυτικών ακινήτων, ενισχύθηκαν κατά 26,5% φθάνοντας τα

19,3 εκατ. ευρώ.

Το επόμενο σημαντικό

ορόσημο για την εταιρεία είναι η ολοκλήρωση του διεθνούς

κέντρου

logistics της

InterIKEA, το

οποίο εξελίσσεται εντός χρονοδιαγράμματος και αναμένεται να

παραδοθεί τις επόμενες εβδομάδες. Με επιφάνεια 50.000 τ.μ.,

το νέο κέντρο θα εξυπηρετεί τις ανάγκες του ομίλου στη

νοτιοανατολική Μεσόγειο, ενισχύοντας τον ρόλο της Ελλάδας

στην εφοδιαστική αλυσίδα της ΙΚΕΑ.

|

|

|

|

|

|

28/11/25 |

|

|

|

Alpha Bank: Στα

0,04607 ευρώ το προσωρινό μέρισμα ανά μετοχή

Το προσωρινό μέρισμα που

δίνει η Alpha Bank για τη χρήση 2025 διαμορφώνεται

σε 0,04849 ευρώ ανά μετοχή μεικτά, με το καταβλητέο

καθαρό ποσό μετά φόρων να ανέρχεται σε 0,04607 ευρώ

ανά μετοχή. Η τράπεζα θα καταβάλει προμέρισμα 111,38

εκατ. ευρώ εντός του Δεκεμβρίου, όπως είχε

ανακοινώσει η τράπεζα.

Η ανακοίνωση

της Alpha Bank

Η ΑΛΦΑ ΤΡΑΠΕΖA

ANΩΝΥΜΗ ΕΤΑΙΡΙΑ (η «Τράπεζα» ή «Alpha Bank”),σε

συνέχεια της από 29.9.2025 ανακοίνωσής της σχετικά

με τη διανομή προσωρινού μερίσματος για την εταιρική

χρήση 2025, ανακοινώνει ότι το μεικτό ποσό ανά

μετοχή διαμορφώνεται πλέον σε 0,0484905441 Ευρώ,

εξαιρουμένων των 18.152.737 ιδίων μετοχών που

κατέχει η Τράπεζα.

Σημειώνεται

ότι το ποσό του προσωρινού μερίσματος υπολογίζεται

πριν από την παρακράτηση του επιβαλλόμενου φόρου (5%

επί του φόρου εισοδήματος, σύμφωνα με τα άρθρα 61,

62 και 64 του ν. 4172/2013, όπως ισχύει). Ως εκ

τούτου, το καταβλητέο καθαρό ποσό του προσωρινού

μερίσματος σε μετρητά για τη διαχειριστική χρήση

2025 προς τους Μετόχους μετά την ως άνω παρακράτηση

φόρου και εξαιρουμένων των ιδίων μετοχών που κατέχει

η Τράπεζα ανέρχεται σε 0,0460660169 Ευρώ ανά μετοχή.

Το συνολικό

ποσό του προσωρινού μερίσματος για τη χρήση 2025

ανέρχεται συνολικά σε 111.388.046,88 Ευρώ, όπως

αρχικά είχε γνωστοποιηθεί στην από 29.9.2025

ανακοίνωση της Τράπεζας.

Για

περισσότερες πληροφορίες, παρακαλείστε να

επικοινωνείτε με την Εξυπηρέτηση Μετόχων της

Τράπεζας μέσω ηλεκτρονικού ταχυδρομείου στη

διεύθυνση ShareholdersDepartment@alpha.gr και

τηλεφωνικά κατά τις εργάσιμες ημέρες και ώρες στον

αριθμό 210 343 6721 (κ. Δημήτριος Γ. Βογιατζής.

Σημειώνεται

ότι η Alpha Bank έχει σχηματίσει στο 9μηνο

πρόβλεψη ύψους €352 εκατ. για διανομή μερίσματος

στους μετόχους, ποσό που αντιστοιχεί σε

περίπου 50% των δημοσιευμένων κερδών της περιόδου. Η

πρόβλεψη αυτή υπερβαίνει το συνολικό ύψος των

διανομών για το 2024, επιβεβαιώνοντας τη δέσμευση

της Τράπεζας για αυξανόμενη και βιώσιμη επιστροφή

αξίας στους μετόχους. Το προμέρισμα 111 εκατ.

αναμένεται να το καταβάλει εντός του Δεκεμβρίου.

Τέταρτο λιμάνι ο

Πειραιάς σε επιβατική κίνηση

Τα λιμάνια της

Ιταλίας και της Ελλάδας κατέγραψαν τους

περισσότερους επιβάτες θαλάσσιων μεταφορών στην ΕΕ,

σύμφωνα με στοιχεία της Eurostat για το 2024, που

δόθηκαν σήμερα στη δημοσιότητα.

Το 2024, τα

ιταλικά λιμάνια κατέγραψαν 93,5 εκατομμύρια

επιβάτες, ή 22,7% του συνόλου της ΕΕ, ακολουθούμενα

από την Ελλάδα με 81,1 εκατομμύρια επιβάτες (19,7%).

Η Δανία ήρθε τρίτη με 41,3 εκατομμύρια επιβάτες

(10%).

Τα τρία πιο

πολυσύχναστα λιμάνια επιβατών της ΕΕ ήταν στην

Ιταλία: η Μεσσήνη (11,4 εκατομμύρια επιβάτες), το

Ρέτζιο ντι Καλάμπρια (11,2 εκατομμύρια) και η Νάπολη

(11 εκατομμύρια). Τέταρτος έρχεται ο Πειραιάς με 10

εκατομμύρια επιβάτες.

Μεταξύ 2019

και 2024, η Ελλάδα κέρδισε 7,1 εκατομμύρια επιβάτες

(+9,7%), η Ιταλία 7 εκατομμύρια (+8,0%) και η Μάλτα

2 εκατομμύρια (+14,9%). Αντίθετα, οι μεγαλύτερες

μειώσεις καταγράφηκαν στη Σουηδία (-5,7 εκατομμύρια·

-18,7%), τη Φινλανδία (-4,8 εκατομμύρια· -25,1%) και

τη Γερμανία (-3,1 εκατομμύρια· -9,8%).

Το 2024, τα λιμάνια της

ΕΕ κατέγραψαν 412,3 εκατομμύρια επιβάτες. Ο αριθμός

των επιβατών ήταν 18,8 εκατομμύρια υψηλότερος από

ό,τι το 2023 (+4,8%), αν και η συνολική κίνηση

παρέμεινε ελαφρώς κάτω από τα επίπεδα του 2019

(-1,4%).

|

|

|

|

|

|

27/11/25 |

|

|

|

|

|

Όμιλος Intralot: Στα 242,5 εκατ. ευρώ τα έσοδα στο

εννεάμηνο 2025

Σε 242,5 εκατ. ευρώ

ανήλθαν τα έσοδα του Ομίλου

Intralot το

εννεάμηνο του 2025, σημειώνοντας μείωση κατά 2,9% σε σχέση

με πέρυσι, ενώ σε βάση σταθερής συναλλαγματικής ισοτιμίας

κινήθηκαν σε περίπου ίδια επίπεδα με την αντίστοιχη περίοδο

πέρυσι (+0,3%).

Σύμφωνα με σχετική

ανακοίνωση, η απόδοση του

AEBITDA

(σταθμισμένα) παρέμεινε ανθεκτική στα 90,1 εκατ. ευρώ,

χαμηλότερη κατά 1,6% σε σχέση με πέρυσι (+2,4% σε βάση

σταθερής συναλλαγματικής ισοτιμίας), με ισχυρό περιθώριο στο

37,2%.

Τα κέρδη

EBT ανήλθαν σε 8,8

εκατ. ευρώ, με το ΝΙΑΤΜΙ (Καθαρά Κέρδη/Ζημίες μετά από

Φόρους και Δικαιώματα Μειοψηφίας) να διαμορφώνεται στα -3,1

εκατ. ευρώ.

Οι λειτουργικές ταμειακές ροές

αυξήθηκαν στα 86,4 εκατ. ευρώ για το εννεάμηνο του 2025,

σημειώνοντας βελτίωση κατά 5,9% σε σύγκριση με την

αντίστοιχη περίοδο πέρυσι.

Οι επενδύσεις του Ομίλου κατά το

εννεάμηνο του 2025 ανήλθαν σε 20,4 εκατ. ευρώ. Τα ταμειακά

διαθέσιμα και ισοδύναμα του Ομίλου, πλέον των δεσμευμένων

καταθέσεων, ανήλθαν σε 88,3 εκατ. ευρώ στο τέλος του

εννεαμήνου του 2025.

Ο προσαρμοσμένος

καθαρός δανεισμός διαμορφώθηκε στα 298,8 εκατ. ευρώ,

μειωμένος σημαντικά κατά 56,9 εκατ. ευρώ από το Δεκέμβριο

του 2024.

Στις αρχές Οκτωβρίου,

η

Intralot

S.A.

ολοκλήρωσε την εξαγορά της

Bally's

International

Interactive

έναντι 2,7 δισ. ευρώ αποτελoύμενη

από μετρητά και «νέες μετοχές εισφοράς εις είδος»,

δημιουργώντας μια από τις μεγαλύτερες εισηγμένες εταιρείες

στο Χρηματιστήριο Αθηνών.

Η νέα εταιρεία προβλέπεται να

παράγει περίπου 1,1 δισ. ευρώ έσοδα για το έτος 2025 και να

επιτύχει περιθώρια

EBITDA άνω του

39%.

Στις 13 Νοεμβρίου 2025

η

Intralot

ανακοίνωσε ότι η θυγατρική της στις ΗΠΑ,

Intralot,

Inc. υπέγραψε

νέο 10ετές συμβόλαιο με τη Λοταρία της Πολιτείας του

Arkansas "Arkansas

Scholarship

Lottery" (ASL),

συνεχίζοντας μια ισχυρή συνεργασία που ξεκίνησε το 2009. Η

νέα συμφωνία τίθεται σε ισχύ στις 15 Αυγούστου 2026.

O Πρόεδρος του

Ομίλου

INTRALOT,

Σωκράτης Π. Κόκκαλης δήλωσε: «Η

INTRALOT έχει πρόσφατα

ολοκληρώσει μια μετασχηματιστική συναλλαγή με την εξαγορά

της

Bally's

International

Interactive και

την αναχρηματοδότηση του υφιστάμενου δανεισμού με μια

μακροπρόθεσμη κεφαλαιακή δομή που θέτει τα θεμέλια για

οργανική και μη οργανική ανάπτυξη στη νέα εποχή. Θα ήθελα να

ευχαριστήσω τον Πρόεδρο της

Bally's,

κύριο

Soo

Kim, για τη

συνεργασία του και να καλωσορίσω τον κύριο

Robeson

Reeves ως

CEO του

διευρυμένου Ομίλου».

O

CEO του Ομίλου

INTRALOT,

Robeson

Reeves δήλωσε: «Τα

αποτελέσματα του εννεαμήνου της

Intralot ως

αυτόνομη εταιρεία δείχνουν ότι βρίσκεται σε πορεία επίτευξης

των στόχων της για το 2025, παρά τις δυσμενείς

συναλλαγματικές ισοτιμίες. Αντίστοιχα, η

Bally's

International

Interactive

κινήθηκε εντός των προβλέψεων κατά την ίδια περίοδο,

επιτυγχάνοντας έσοδα ύψους

Euro548 εκατ.

περίπου και ένα ιδιαίτερα υψηλό περιθώριο

AEbitda 43% για

το Γ' τρίμηνο. Η εκτίμησή μας για το 2025 σε ετήσια βάση,

pro-forma

για τις δύο εταιρείες, αναμένεται να κυμανθεί στην περιοχή

των

Euro1.070 εκατ.

εσόδων και 435 εκατ. ευρώ προσαρμοσμένο

EBITDA, δηλαδή

ένα ενοποιημένο περιθώριο 40,65%.

Χθες, η κυβέρνηση του

Ηνωμένου Βασιλείου αναθεώρησε τους φόρους στα τυχερά

παιχνίδια αυξάνοντας τον φόρο για τα διαδικτυακά παιχνίδια

από 21% σε 40% από τον Απρίλιο του 2026.

Αυτό ήταν υψηλότερο

από το αναμενόμενο, αλλά πρόκειται να ακολουθήσουμε

επιθετικά μέτρα περιορισμού των επιπτώσεων. Σκοπεύουμε

επίσης να επιτύχουμε αύξηση στο τζίρο με ταυτόχρονη μείωση

κινήτρων στους παίκτες, περικοπές στο μάρκετινγκ και

επιτάχυνση των συνεργειών, ο συνδυασμός των οποίων θα

περιορίσει την επίπτωση της αύξησης του φόρου και θα

καθυστερήσει το σχέδιο ανάπτυξής μας κατά ένα έτος. Ως εκ

τούτου, θα αναθεωρήσουμε την εκτίμηση μας για το

EBITDA του 2026 στο εύρος

των 420-440 εκατ. ευρώ. Τέτοιες αυξήσεις φόρων έχουν συμβεί

περιοδικά στις αγορές μας και, ιστορικά, έχουν οδηγήσει σε

ενοποίηση της αγοράς και σε αύξηση μεριδίου αγοράς για

εταιρείες όπως η

Bally's,

που έχουν υψηλότερα περιθώρια από άλλους ανταγωνιστές»

|

|

|

|

|

|

26/11/25 |

|

|

|

Τράπεζα Πειραιώς: Ισχυρή ζήτηση για το πράσινο

ομόλογο – Πώς κατανέμεται στους επενδυτές

Ολοκληρώθηκε η

τιμολόγηση του νέου Πράσινου Ομολόγου Υψηλής Εξοφλητικής

Προτεραιότητας ύψους €500 εκατ. της Τράπεζας Πειραιώς, με

κουπόνι 3,375%, προσελκύοντας το ενδιαφέρον σημαντικού

αριθμού θεσμικών επενδυτών.

Το Ομόλογο είναι

διάρκειας 6 ετών, με δικαίωμα ανάκλησης στα 5 έτη. Η

ημερομηνία διακανονισμού είναι η 2 Δεκεμβρίου 2025 και τα

ομόλογα θα διαπραγματεύονται στο Χρηματιστήριο του

Λουξεμβούργου -Euro MTF Market. Το Ομόλογο αναμένεται να

λάβει αξιολόγηση στην επενδυτική βαθμίδα «Βaa2» από τον οίκο

Moody’s Ratings.

Τα έσοδα της

έκδοσης θα διοχετευθούν στη χρηματοδότηση ή/και

αναχρηματοδότηση επιλέξιμων πράσινων επενδύσεων, βάσει του

Πλαισίου Πράσινων Ομολόγων της Τράπεζας, και θα συμβάλουν

στην κατεύθυνση για θετικό περιβαλλοντικό αποτύπωμα.

Επιπλέον, το Ομόλογο θα υποστηρίξει περαιτέρω τον δείκτη

MREL της Πειραιώς.

H έκδοση

πραγματοποιείται σε συνέχεια της πρόσφατης αναβάθμισης της

Πειραιώς σε ‘ΑΑΑ’ από τον MSCI σε θέματα ESG, η οποία

αποτελεί την ανώτατη αξιολόγηση. Η αναβάθμιση αυτή τοποθετεί

την Τράπεζα ως τη μοναδική ελληνική εταιρεία με την ανώτατη

αξιολόγηση ‘ΑΑΑ’ από τον MSCI σε θέματα ESG, ενώ σε διεθνές

επίπεδο, αναδεικνύει την Τράπεζα σε πρωταγωνιστική θέση στον

χρηματοοικονομικό κλάδο, σε θέματα βιωσιμότητας.

Η Πειραιώς

αποτελεί τη μόνη ελληνική Τράπεζα, με τέσσερις εκδόσεις

ομολόγων με πράσινη στόχευση συνολικού ύψους €2,15 δισ.,

επιβεβαιώνοντας περαιτέρω την ισχυρή της δέσμευση σε θέματα

βιωσιμότητας. Περίπου €800εκατ. από τα έσοδα των υφιστάμενων

πράσινων εκδόσεων έχουν ήδη διοχετευθεί σε επιλέξιμες

πράσινες επενδύσεις, όπως αναφέρεται στη σχετική ανακοίνωση.

Το νέο Πράσινο

Ομόλογο της Πειραιώς συγκέντρωσε ισχυρό επενδυτικό

ενδιαφέρον με συμμετοχή περισσότερων από 120 θεσμικών

επενδυτών, με το 66% να κατανέμεται σε διαχειριστές

κεφαλαίων, το 29% σε τράπεζες, και το 5% σε λοιπούς

επενδυτές. Περισσότερο από το 80% της έκδοσης διατέθηκε σε

διεθνείς θεσμικούς επενδυτές, με τη ζήτηση να προέρχεται

κυρίως από τη Γαλλία (27%), το Ηνωμένο Βασίλειο (23%), και

την Ιταλία (10%). Επισημαίνεται ότι το μεγαλύτερο ποσοστό

της έκδοσης διατέθηκε σε επενδυτές με εστίαση σε κριτήρια

ESG.

Η επιτυχία της

έκδοσης αποτελεί σαφή επιβεβαίωση της εμπιστοσύνης των

επενδυτών στην Τράπεζα Πειραιώς. Το συνολικό βιβλίο εντολών

της συναλλαγής υπερέβη τα €2,0δισ., υπερκαλύπτοντας κατά

περισσότερες από 4,0x φορές τον στόχο έκδοσης€500 εκατ.,

γεγονός που επέτρεψε στην Πειραιώς να πετύχει το ιστορικά

χαμηλότερο πιστωτικό περιθώριο σε έκδοση ομολόγου υψηλής

εξοφλητικής προτεραιότητας, στις 98μ.β. πάνω από το

αντίστοιχο επιτόκιο βάσης, σε σχέση με τον αρχικό στόχο των

125μ.β.. Το τελικό κουπόνι καθορίστηκε στο 3,375%, με την

τιμή διάθεσης να διαμορφώνεται στο 99,995%.

Οι BarclaysBank

IrelandPLC, BofA Securities, Commerzbank, Credit Agricole

CIB, Deutsche Bank, και IMI-Intesa Sanpaolo ενήργησαν ως

Συντονιστές Κύριοι Ανάδοχοι του βιβλίου προσφορών. Οι Allen

& Overy και η δικηγορική εταιρεία Μπερνίτσας ενήργησαν ως

νομικοί σύμβουλοι της Πειραιώς.

|

|

|

|

|

|

Citi: Ισχυρές αποδόσεις για

τον ΟΠΑΠ, με ρεκόρ στο Τζόκερ και στα offline λοτταρία

Η Citi αναδεικνύει

ισχυρές επιδόσεις για τον ΟΠΑΠ μετά τα αποτελέσματα γ’

τριμήνου 2025, με το συνολικό GGR να αυξάνεται 6,6%,

υπερβαίνοντας κατά 4% τις εκτιμήσεις των αναλυτών. Η

ανάπτυξη στηρίζεται κυρίως στις offline πωλήσεις και στο

ρεκόρ του Τζόκερ, ενώ το διαδικτυακό στοίχημα παρουσίασε

πτώση 8% σε ετήσια βάση. Το offline στοίχημα κατέγραψε άνοδο

5%, περιορίζοντας την ανάπτυξη του online στο 5% για το

τρίτο τρίμηνο.

Τα EBITDA ανήλθαν σε

116 εκατ. ευρώ (+5% έναντι εκτιμήσεων), με μικρή πτώση στη

λειτουργική κερδοφορία λόγω χαμηλότερων περιθωρίων. Η

εταιρεία διατηρεί την εκτίμηση για ανάπτυξη του GGR σε

χαμηλά μονοψήφια ποσοστά και EBITDA margin περίπου 35% για

το 2025.

Η Citi τονίζει τη

δυναμική του Τζόκερ και των offline πωλήσεων, αλλά

επισημαίνει τις προκλήσεις στο online στοίχημα και παραμένει

ουδέτερη για τη μετοχή με τιμή στόχο 20 ευρώ και αναμενόμενη

συνολική απόδοση 22,3% μαζί με το μέρισμα. Η προσοχή των

επενδυτών θα επικεντρωθεί στην πορεία της συγχώνευσης με την

Allwyn, με τη μετοχή να έχει υποχωρήσει κατά 11% από την

ανακοίνωση της συμφωνίας.

|

|

|

|

|

|

25/11/25 |

|

|

|

«Eurobank Equities: Σταθερά

EBITDA για τον ΟΠΑΠ στο γ’ τρίμηνο – το επενδυτικό

ενδιαφέρον στρέφεται στη συγχώνευση με την Allwyn»

Σύμφωνα με τη

Eurobank Equities, τα αποτελέσματα του ΟΠΑΠ για το γ’

τρίμηνο κινήθηκαν εντός των αναμενόμενων επιδόσεων, με τα

EBITDA να παραμένουν ουσιαστικά σταθερά σε σχέση με πέρυσι.

Ο υψηλός συγκριτικός πήχης του προηγούμενου έτους λόγω του

Euro αντισταθμίστηκε από μία ακόμη πολύ ισχυρή επίδοση του

Τζόκερ.

Τα έσοδα αυξήθηκαν κατά 6,6%, ενώ τα EBITDA

κατέγραψαν οριακή άνοδο 0,5%, με τη συμβολή του Τζόκερ να

υπολογίζεται σε περίπου 12 εκατ. ευρώ, καλύπτοντας τη

μειωμένη απόδοση άλλων κατηγοριών παιχνιδιών. Τα υπόλοιπα

παιχνίδια ενισχύθηκαν κατά περίπου 5%, το στοίχημα υποχώρησε

κατά 1%, ενώ τόσο το online casino (+14%) όσο και τα VLTs

(+6%) διατήρησαν δυναμικές επιδόσεις.

Ο τζίρος στο φυσικό δίκτυο αυξήθηκε κατά 8%,

ενώ η ανάπτυξη στον online τομέα επιβραδύνθηκε στο 4%. Η

αύξηση σχεδόν 8% στα σταθερά λειτουργικά έξοδα περιόρισε τη

δυνατότητα μεγαλύτερης ενίσχυσης της κερδοφορίας, με τα

EBITDA να διαμορφώνονται στα 214 εκατ. ευρώ, σε συμφωνία με

τις εκτιμήσεις της Eurobank Equities.

Τα καθαρά κέρδη ανήλθαν σε 128 εκατ. ευρώ,

υψηλότερα κατά 6%, κυρίως λόγω της απουσίας της απομείωσης

HL το προηγούμενο έτος. Η διοίκηση εμφανίστηκε θετική ως

προς την επίτευξη των στόχων του έτους, χωρίς ωστόσο να

παράσχει συγκεκριμένο guidance. Η Eurobank Equities θεωρεί

εφικτή την πρόβλεψή της για EBITDA 844 εκατ. ευρώ το 2025,

αφήνοντας περιθώριο περαιτέρω αναβάθμισης.

Εστίαση στη

συγχώνευση με την Allwyn

Η χρηματιστηριακή επισημαίνει ότι τα

αποτελέσματα του τριμήνου έχουν περιορισμένη επίδραση στο

επενδυτικό αφήγημα, καθώς η αγορά επικεντρώνεται στη

σχεδιαζόμενη συγχώνευση με την Allwyn, η οποία καθορίζει το

επενδυτικό κλίμα.

Η μετοχή έχει διολισθήσει κάτω από τα 18

ευρώ, αντανακλώντας ανησυχίες για την αποτίμηση των

δραστηριοτήτων της Allwyn εκτός ΟΠΑΠ, καθώς και τις αλλαγές

στη μετοχική σύνθεση. Σύμφωνα με τη Eurobank Equities, στην

περιοχή των 17 ευρώ η μετοχή έχει ήδη ενσωματώσει σημαντικό

μέρος του υψηλότερου equity risk premium του νέου εταιρικού

σχήματος, ενώ χαμηλότερα επίπεδα θεωρούνται ακόμη πιο

ελκυστικά ενόψει της γενικής συνέλευσης.

Οι μέτοχοι θα αποφασίσουν για τη συναλλαγή

στα τέλη Δεκεμβρίου ή στις αρχές Ιανουαρίου. Υπενθυμίζεται

ότι οι διαφωνούντες μέτοχοι διατηρούν δικαίωμα αποχώρησης

στα 19,04 ευρώ, αλλά η συγχώνευση μπορεί να υλοποιηθεί μόνο

εφόσον λιγότερο από το 5% του μετοχικού κεφαλαίου αιτηθεί

εξαγορά, όριο που – σύμφωνα με την Eurobank Equities –

επιτρέπει «ευέλικτη διαχείριση».

Σε περίπτωση υπέρβασης του ορίου, η

συναλλαγή ακυρώνεται και ο ΟΠΑΠ επιστρέφει στο προηγούμενο

καθεστώς, πιθανότατα όμως με υψηλότερο risk premium λόγω

εντονότερης απόκλισης συμφερόντων μεταξύ βασικού και

μειοψηφικών μετόχων.

Σε όρους αποτίμησης, η Eurobank Equities

διατηρεί τιμή-στόχο τα 19,30 ευρώ, βασισμένη στον αυτόνομο

ΟΠΑΠ, με DCF και WACC 7,3%, έως ότου αποσαφηνιστεί η

ολοκλήρωση της συγχώνευσης. Η αποτίμηση αντιστοιχεί σε

EV/EBITDA (2026) περίπου 8,3x, ελαφρώς υψηλότερο από τα

ιστορικά επίπεδα, λόγω της ισχυρότερης παραγωγής ελεύθερων

ταμειακών ροών έως το 2030.

|

|

|

|

|

|

Το Υδροηλεκτρικό Έργο Μεσοχώρας Επανεκκινεί μετά από

24 Χρόνια – Καθοριστικό Ορόσημο για τη ΔΕΗ και την

Ενεργειακή Μετάβαση

Ένα από τα πιο

επίμονα ενεργειακά έργα της χώρας επιστρέφει σε τροχιά

υλοποίησης. Το Υδροηλεκτρικό Έργο Μεσοχώρας στα Τρίκαλα, το

οποίο ξεκίνησε πριν σχεδόν σαράντα χρόνια και παρέμεινε

ανενεργό για 24 χρόνια, αποκτά πλέον συγκεκριμένο

χρονοδιάγραμμα ολοκλήρωσης. Η νέα προγραμματική σύμβαση

ανάμεσα στο Υπουργείο Περιβάλλοντος και Ενέργειας και τη ΔΕΗ

δεν συνιστά μόνο τεχνική εξέλιξη, αλλά σηματοδοτεί την

επανεκκίνηση ενός έργου που έχει χαρακτηριστεί με Πράξη

Υπουργικού Συμβουλίου ως στρατηγικής σημασίας για την

ελληνική οικονομία και την ενεργειακή μετάβαση.

Έργο με υψηλή

ενεργειακή απόδοση

Το υδροηλεκτρικό της

Μεσοχώρας έχει ολοκληρωθεί σε ποσοστό άνω του 90% ήδη από το

2001. Με εγκατεστημένη ισχύ 161,6

MW και

προβλεπόμενη ετήσια παραγωγή περίπου 360

GWh καθαρής

ενέργειας, μπορεί να ενισχύσει σημαντικά το ενεργειακό μίγμα

της χώρας. Η παρατεταμένη αναστολή λειτουργίας του, λόγω

συνεχών προσφυγών στο Συμβούλιο της Επικρατείας, στερούσε

στην Ελλάδα έσοδα ύψους 25-30 εκατ. ευρώ ετησίως, ενώ

διατηρούσε σε εκκρεμότητα ένα από τα πλέον τεχνικά ώριμα

υδροηλεκτρικά έργα.

Η λειτουργία του

αναμένεται να συμβάλει στη σταθεροποίηση του συστήματος σε

περίοδο μειωμένων υδάτινων αποθεμάτων για τα υδροηλεκτρικά.

Παράλληλα, εκτιμάται ότι θα μειώνει περίπου 300.000 τόνους

διοξειδίου του άνθρακα ετησίως — μια συμβολή ιδιαίτερα

σημαντική για τους στόχους του επικαιροποιημένου ΕΣΕΚ.

Τα βασικά βήματα προς

την ολοκλήρωση

Με την υπογραφή της

σύμβασης ενεργοποιείται χρονοδιάγραμμα 18 μηνών εντατικών

ενεργειών, που θα επιτρέψουν την πλήρη αδειοδοτική ωρίμανση

και την έναρξη των τελικών εργασιών. Το έργο περιλαμβάνει

λιθόρριπτο φράγμα ύψους 150 μέτρων, ταμιευτήρα 7,8

τετραγωνικών χιλιομέτρων, εκτεταμένο δίκτυο σηράγγων και τον

σταθμό παραγωγής στη Γλίστρα.

Η προγραμματική

σύμβαση περιλαμβάνει τρία διαδοχικά στάδια:

α) τροποποίηση

χωροταξικών σχεδίων,

β) εκπόνηση και έγκριση Ρυμοτομικού Σχεδίου Εφαρμογής,

γ) ολοκλήρωση οριστικών μελετών υποδομής.

Ταυτόχρονα, θα

εκπονηθεί νέα Μελέτη Περιβαλλοντικών Επιπτώσεων, με

ενσωμάτωση επικαιροποιημένων δεδομένων για το έργο και τις

ανάγκες μετεγκατάστασης του οικισμού. Με την έγκριση των

περιβαλλοντικών όρων και των μελετών θα καταστεί εφικτή η

έμφραξη της σήραγγας εκτροπής και η πλήρωση του ταμιευτήρα —

το τελικό στάδιο πριν τις δοκιμές. Μετά την ολοκλήρωση της

δοκιμαστικής λειτουργίας, η ΔΕΗ θα υποβάλει αίτηση για Άδεια

Λειτουργίας, ώστε ο σταθμός να εισέλθει επίσημα στο εμπορικό

στάδιο.

Το νομικό σκέλος

Το ΥΗΣ Μεσοχώρας

αποτελεί ίσως το χαρακτηριστικότερο παράδειγμα έργου που

σταμάτησε λόγω διαρκών δικαστικών εμπλοκών. Από το 1986 έως

το 2011 είχε σχεδόν ολοκληρωθεί, ωστόσο συνεχείς προσφυγές

φορέων και κατοίκων ενάντια στους περιβαλλοντικούς όρους

οδήγησαν σε πολυετή αδράνεια.

Καθοριστική εξέλιξη

αποτέλεσε η απόφαση Ε’ 144/2024 του Συμβουλίου της

Επικρατείας, η οποία απέρριψε την αίτηση ακύρωσης της

ισχύουσας ΑΕΠΟ, διατηρώντας το τεκμήριο νομιμότητας. Αυτό

επέτρεψε την προώθηση του έργου και οδήγησε στην ΠΥΣ

36/2024, που το αναγόρευσε σε έργο γενικότερης σημασίας για

την οικονομία και εξουσιοδότησε το ΥΠΕΝ να προχωρήσει στις

απαιτούμενες απαλλοτριώσεις.

Παρά την πρόοδο,

νέες προσφυγές κατά των Σχεδίων Διαχείρισης Υδάτων Θεσσαλίας

και Δυτικής Στερεάς δείχνουν ότι η δημόσια συζήτηση δεν έχει

λήξει πλήρως. Η κυβέρνηση επισημαίνει την ανάγκη άμεσης

αντιμετώπισης των υδατικών προβλημάτων, τονίζοντας ότι η

λειψυδρία στη Θεσσαλία δεν επιτρέπει νέες καθυστερήσεις.

Η μετεγκατάσταση και η

προστασία των κατοίκων

Η μετακίνηση του

οικισμού της Μεσοχώρας αποτελεί ένα από τα πιο ευαίσθητα

κοινωνικά ζητήματα του έργου. Η νέα σύμβαση προβλέπει ότι

όλες οι πολεοδομικές και τεχνικές μελέτες θα συνοδεύονται

από πλήρη μέριμνα για τους ιδιοκτήτες και με διασφάλιση

πλήρους αποζημίωσης. Έχει ήδη συσταθεί ειδική ομάδα εργασίας

ώστε έως το 2026 το έργο να έχει ολοκληρώσει την αδειοδοτική

και τεχνική του ωρίμανση.

Η τεχνητή λίμνη που

θα δημιουργηθεί, με ωφέλιμο όγκο 228 εκατομμυρίων κυβικών

μέτρων, θα λειτουργήσει όχι μόνο ως ενεργειακή υποδομή, αλλά

και ως σημαντικός υδροδοτικός πόρος. Στον Θεσσαλικό Κάμπο –

όπου η υδατική ανεπάρκεια και τα ακραία καιρικά φαινόμενα

αποτελούν διαρκή πρόκληση – το έργο αναμένεται να προσφέρει

μακροχρόνια στήριξη στην αγροτική παραγωγή.

Όπως δήλωσε πρόσφατα ο

αντιπρόεδρος της κυβέρνησης Κωστής Χατζηδάκης, «η χώρα δεν

έχει την πολυτέλεια της αδράνειας», σημειώνοντας ότι

καθυστερήσεις σε έργα τέτοιας σημασίας συνεπάγονται σοβαρές

επιπτώσεις στην οικονομία, τη γεωργία και την ποιότητα ζωής.

|

|

|

|

|

|

24/11/25 |

|

|

|

«Ηλεκτρική

ενέργεια: Ο κλάδος σε κομβική καμπή – Νέες

συμμαχίες, συγκέντρωση και μάχη για

μερίδια»

Ο κλάδος της

ηλεκτρικής ενέργειας βρίσκεται πιθανότατα στη

σημαντικότερη καμπή της τελευταίας δεκαετίας, καθώς

οι μεγάλοι ενεργειακοί όμιλοι κινούνται παράλληλα

και συντονισμένα για να εξασφαλίσουν προνομιακή θέση

σε μια αγορά που μετασχηματίζεται ταχύτατα και

δημιουργεί νέο πεδίο ευκαιριών. Η ελληνική αγορά

ρεύματος έχει ήδη εισέλθει σε φάση έντονης

συγκέντρωσης, με περίπου το 90% της προμήθειας να

βρίσκεται στα χέρια καθετοποιημένων σχημάτων: του

ομίλου ΓΕΚ ΤΕΡΝΑ–Motor Oil, της Metlen, της HelleniQ

Energy και βεβαίως της ΔΕΗ, η οποία εξακολουθεί να

αποτελεί τον κυρίαρχο παίκτη.

Επιθετικές

στρατηγικές με το «διπλό καπέλο» παραγωγού και

προμηθευτή

Οι μεγάλοι

ενεργειακοί όμιλοι, έχοντας ταυτόχρονα ρόλο

προμηθευτή και παραγωγού – με ολοένα μεγαλύτερα

χαρτοφυλάκια ΑΠΕ και σύγχρονες μονάδες

ηλεκτροπαραγωγής φυσικού αερίου –, έχουν τη

δυνατότητα να υιοθετούν επιθετικές τιμολογιακές

πολιτικές, σταθερές ή ευέλικτες. Στόχος τους είναι

είτε η αποκόμιση μεριδίου από τους μικρότερους

παρόχους, που συνολικά καλύπτουν περίπου το 10% της

αγοράς, είτε η προσέλκυση πελατών από τους άμεσους

ανταγωνιστές τους. Παράλληλα, όλοι οι ιδιώτες

προμηθευτές στοχεύουν στη μεγάλη «δεξαμενή» της ΔΕΗ,

η οποία διατηρεί μερίδιο 46,33% (στοιχεία ΕΧΕ,

Οκτώβριος).

Σχέδια

εξαγορών και συγχωνεύσεων

Το περιβάλλον

εντεινόμενου ανταγωνισμού έχει φέρει στο προσκήνιο

και την προοπτική εξαγορών και συγχωνεύσεων. Μεταξύ

των πλέον ελκυστικών στόχων θεωρείται το Φυσικό

Αέριο Αττικής της ΔΕΠΑ Εμπορίας, που ελέγχεται από

το Υπερταμείο και κατέχει το 3,62% της αγοράς, καθώς

και η ZeniΘ (2,66%) μαζί με άλλους μικρότερους

παίκτες.

Η μεγάλη

κίνηση: Συμμαχία ΗΡΩΝ – NRG

Σε αυτό το

κύμα αναδιάταξης, κομβικό ρόλο διαδραματίζει η

στρατηγική συνεργασία μεταξύ ΗΡΩΝ (ΓΕΚ ΤΕΡΝΑ) και

NRG (Motor Oil). Όπως ανέφερε ο αναπληρωτής

διευθύνων σύμβουλος της Motor Oil, κ. Πέτρος

Τζαννετάκης, κατά την παρουσίαση των αποτελεσμάτων

9μήνου, η διαδικασία αναμένεται να ολοκληρωθεί εντός

του πρώτου τριμήνου του 2026, μετά την ολοκλήρωση

του due diligence και των αναγκαίων εγκρίσεων.

Η συγχώνευση

θα δημιουργήσει έναν νέο ισχυρό πάροχο – με

προσωρινή ονομασία UtilityCo – ο οποίος διαθέτει ήδη

αυξανόμενη λιανική βάση και μερίδιο περίπου 17% στην

αγορά ηλεκτρικής ενέργειας. Το νέο σχήμα θα

εξυπηρετεί περισσότερους από 500.000 πελάτες

(488.000 στην ηλεκτρική ενέργεια και 61.000 στο

φυσικό αέριο) και στοχεύει σε μερίδιο 30% έως το

2030, τόσο μέσω οργανικής ανάπτυξης όσο και με

επιλεκτικές εξαγορές.

Στον τομέα της

παραγωγής, η νέα εταιρεία στηρίζεται σε ένα σύγχρονο

και ευέλικτο χαρτοφυλάκιο συνολικής ισχύος 1,5 GW.

Ενσωματώνει τη Θερμοηλεκτρική Κομοτηνής (877 MW),

που τέθηκε φέτος σε λειτουργία και αποτελεί τη

μονάδα φυσικού αερίου με την υψηλότερη αποδοτικότητα

στην Ελλάδα, καθώς και την Ηρων II (441 MW) και

συμμετοχή 35% στην Korinthos Power (437 MW).

Επιπλέον, Motor Oil – μέσω της More Energy – και ΓΕΚ