|

|

|

|

|

|

|

|

|

04/04/2024 |

|

|

|

|

|

Mytilineos: Κατασκευάζει δεύτερη μονάδα ηλεκτροπαραγωγής

CCGT στην Πολωνία

Η MYTILINEOS Energy

& Metals (RIC: MYTr.AT, Bloomberg: MYTIL.GA, ADR:

MYTHY US) (MYTILINEOS) σε κοινοπραξία με τη Siemens

Energy Global GmbH & Co KG και Siemens Energy sp. z

o.o. (SIEMENS ENERGY), ανέλαβε την κατασκευή μονάδας CCGT

ισχύος 560 MW με σχετική υποδομή στο εργοστάσιο παραγωγής

ηλεκτρικής ενέργειας Adamów στην περιοχή Turek της Πολωνίας.

Συγκεκριμένα, η

Κοινοπραξία έχει υπογράψει σύμβαση μελέτης, προμήθειας και

κατασκευής (EPC) με τη θυγατρική της ZE

PAK, PAK CCGT Sp z o.o., για την κατασκευή ενός

σταθμού παραγωγής ηλεκτρικής ενέργειας υψηλής απόδοσης σε

τεχνολογία συνδυασμένου κύκλου (CCGT) ισχύος 560 MW, που

αποτελείται από έναν αεριοστρόβιλο και έναν ατμοστρόβιλο, με

τη χρήση πύργου ψύξης και κατασκευής εγκατάστασης φυσικού

αερίου στην περιοχή του σταθμού παραγωγής ηλεκτρικής

ενέργειας με συνοδευτική υποδομή.

Πρόκειται για το

δεύτερο ενεργειακό έργο της MYTILINEOS στην Πολωνία, καθώς η

εταιρεία έχει ήδη υπογράψει σύμβαση EPC και κατασκευάζει επί

του παρόντος ένα έργο CCGT 560 MW στο Grudziadz, και πάλι σε

κοινοπραξία με τη SIEMENS ENERGY.

Το έργο PAK CCGT

αναμένεται να ολοκληρωθεί το δεύτερο

τρίμηνο του 2027 και για την ανάπτυξή του θα

συμμετάσχουν πολωνικές και διεθνείς αναθέτουσες εταιρείες

και προμηθευτές. Στο αποκορύφωμα της κατασκευής του, 700

εργαζόμενοι και επόπτες αναμένεται να συμμετάσχουν στο

εργοτάξιο.

Η συμβατική τιμή για

την MYTILINEOS ανέρχεται

περίπου σε 250 εκατ. ευρώ. Η συνολική επένδυση

υπερβαίνει την αξία των 2,3 δισ. PLN (500 εκατ. ευρώ).

Τα έργα CCGT

καθίστανται απαραίτητα σε όλη την Ευρώπη λόγω του κρίσιμου

ρόλου τους στην ενεργειακή απόδοση και ασφάλεια. Επιπλέον,

καθώς το φυσικό αέριο αναμένεται να παραμείνει μακροπρόθεσμα

ως μεταβατικό καύσιμο, δρα συμπληρωματικά στο ενεργειακό

μείγμα της χώρας, παράλληλα με τις ανανεώσιμες πηγές

ενέργειας. Η MYTILINEOS κατέχει ένα ισχυρό, μακροχρόνιο και

επιτυχημένο χαρτοφυλάκιο κατασκευής θερμικών έργων στην

Ευρώπη, την Ασία και την Αφρική και θεωρείται παγκοσμίως ως

κορυφαία εταιρεία ανάπτυξης έργων. |

|

|

|

|

|

03/04/2024 |

|

|

|

ΙNTERLIFE : Αύξηση Παραγωγής 7,94% το Α΄ Τρίμηνο 2024

Αύξηση Παραγωγής Ασφαλίστρων 7,94% κατέγραψε η INTERLIFE

Ασφαλιστική το Α’ Τρίμηνο του 2024 έναντι του αντιστοίχου

Τριμήνου 2023 ενισχύοντας περαιτέρω τη θέση της στην

Ασφαλιστική Αγορά. Συγκεκριμένα η παραγωγή στον Κλάδο

Αυτοκινήτου παρουσίασε αύξηση 5,69% και η παραγωγή Λοιπών

Κλάδων 12,25%. Επιπλέον, αξίζει να αναφερθεί ότι το ποσοστό

αύξησης της παραγωγής της Εταιρίας σε βάθος 5ετίας ανέρχεται

σε 51,61%. Τέλος, επισημαίνεται ότι η Εταιρία έχει θέσει ως

στόχο η συνολική Παραγωγή Ασφαλίστρων το 2024 να ξεπεράσει

τα 100 εκατ.€

|

|

|

|

ΓΕΚ ΤΕΡΝΑ: Μπήκαν στον δρόμο Αττική Οδός και ΒΟΑΚ

Προχωρούν οι

διαδικασίες για την εκ νέου παραχώρηση της Αττικής

Οδού, όπως και για την ανάθεση του έργου

παραχώρησης του Βορείου

Οδικού Άξονα Κρήτης (ΒΟΑΚ) στη ΓΕΚ

Τέρνα.

Μαζί με την Εγνατία

Οδό (υπεγράφη πριν λίγες μέρες η σχετική σύμβαση) ο εν λόγω

κατασκευαστικός – ενεργειακός Όμιλος αναλαμβάνει τρεις από

τις μεγαλύτερες συμβάσεις παραχώρησης, η

Η συνολική αξία των

οποίων προσεγγίζει τα 6,5 δις. ευρώ.

Όπως γράφει η

Ναυτεμπορική, για την Αττική Οδό ανοίγει ο δρόμος για την

υπογραφή της σύμβασης καθώς, σύμφωνα

με πληροφορίες, το Συμβούλιο της Επικρατείας (ΣτΕ) απέρριψε

την προσφυγή της κοινοπραξίας Mytilineos – Vinci (είχε

καταθέσει την δεύτερη καλύτερη προσφορά – 3,106 δις ευρώ)

κατά της διαγωνιστικής διαδικασίας.

Προκειμένου η Αττική

Οδός να περάσει στον έλεγχο της ΓΕΚ Τέρνα (συντήρηση και

λειτουργία) χρειάζεται να ολοκληρωθεί η διαδικασία

συγκέντρωσης των σχετικών δικαιολογητικών εγγράφων, το

δημόσιο να παραλάβει τον αυτοκινητόδρομο από τον υφιστάμενο

παραχωρησιούχο, η προς υπογραφή σύμβαση να εγκριθεί από τον

Ελεγκτικό Συνέδριο και στη συνέχεια από τη Βουλή.

Σημειώνεται ότι η σε ισχύ σύμβαση παραχώρησης λήγει φέτος

τον Οκτώβριο.

Η ΓΕΚ Τέρνα στο

μεταξύ, με προσφορά για τη νέα παραχώρηση του αστικού

αυτοκινητοδρόμου 3,27 δις ευρώ, έχει διευθετήσει το θέμα της

χρηματοδότησης της απόκτησης της παραχώρησης. Έχει

συμφωνήσει με τις 4 συστημικές τράπεζες, Εθνική, Πειραιώς,

Eurobank και Alpha τη συμμετοχή τους ισόποσα σε δάνειο

20ετούς διάρκειας, συνολικού ύψους 2,7 δισ. ευρώ.

Η διαδικασία για τον

ΒΟΑΚ

Παράλληλα προχώρησε

επίσημα και η

διαδικασία της ανακήρυξης της ΓΕΚ Τέρνα σε προσωρινό ανάδοχο για

τη Σύμβαση Παραχώρησης του έργου «Μελέτη, Κατασκευή,

Χρηματοδότηση, Λειτουργία, Συντήρηση και Εκμετάλλευση του

ΒΟΑΚ στο τμήμα Χανιά – Ηράκλειο», καθώς παρήλθε το 10ημερο

που είχαν οι υπόλοιπες κοινοπραξίες στο πλαίσιο του

διαγωνισμού για να προβούν σε ενστάσεις. Πρόκειται για έργο

προϋπολογισμού κατασκευής 1,8 δις. ευρώ,

Η ΓΕΚ Τέρνα καλείται

να αντικαταστήσει την εγγυητική επιστολή συμμετοχής

διαγωνιζομένου με την εγγυητική επιστολή προσωρινού

αναδόχου, καθώς και να προχωρήσει στην προκήρυξη ανοικτού

διαγωνισμού για την επιλογή ανεξάρτητου μηχανικού.

Θα ακολουθήσει η

διαδικασία οριστικοποίησης των συμβατικών εγγράφων, η

ανάδειξη οριστικού αναδόχου, ο προσυμβατικός έλεγχος

νομιμότητας και η έγκριση της σύμβασης παραχώρησης από το

Ελεγκτικό Συνέδριο και κατόπιν, (μεταξύ άλλων) η υπογραφή

της σύμβασης και η κύρωσή της από τη Βουλή.

Οι μελέτες του έργου

Με την έναρξη της

παραχώρησης, θα ξεκινήσει η περίοδος της μελέτης του έργου

και στη συνέχεια, όταν οριστικοποιηθούν οι μελέτες και αφού

έχουν ολοκληρωθούν οι απαραίτητες απαλλοτριώσεις, ώστε να

καταστεί διαθέσιμος ο χώρος εκτέλεσης του έργου, θα

ξεκινήσουν οι εργασίες κατασκευής.

Η περίοδος της

παραχώρησης είναι 35 έτη, εκ των οποίων έως πέντε έτη είναι

η περίοδος μελετών – κατασκευών.

Το τμήμα Χανιά –

Ηράκλειο του ΒΟΑΚ είναι μήκους 157,5 χλμ. (με δύο ΛΕΑ,

πλήθος ανισόπεδων κόμβων και σηράγγων) και υπάρχει πρόβλεψη

για χρηματοδότησή του με 200 εκατ. ευρώ από το Ταμείο

Ανάκαμψης.

O τομέας των

παραχωρήσεων έχει αναδειχθεί σε βασικό πυλώνα της

στρατηγικής του εν λόγω Ομίλου με τον πρόεδρο και

διευθύνοντα σύμβουλο της ΓΕΚ Τέρνα, Γιώργο Περιστέρη, να

δηλώνει πρόσφατα πως αποτελεί ένα ισχυρότατο asset για το

οποίο εξετάζεται η αξιοποίησή του σε επίπεδο financial

engineering. |

|

|

|

|

|

02/04/2024 |

|

|

|

Μ.

Μανουσάκης: Να διπλασιαστεί ο «κορμός» του συστήματος για

την απορρόφηση των ΑΠΕ

Την ανάγκη να

δημιουργηθεί μεσοπρόθεσμα ένα δεύτερο σύστημα μεταφοράς

«κορμού», προκειμένου η χώρα - σε συνδυασμό με την

αποθήκευση - να είναι σε θέση να απορροφήσει την πράσινη

ενέργεια που θα παράγεται στην Ελλάδα, ή θα διακινείται μέσω

των διεθνών διασυνδέσεων, ανέδειξε ο πρόεδρος και διευθύνων

σύμβουλος του ΑΔΜΗΕ, Μάνος Μανουσάκης, κατά την τοποθέτησή

του στο συνέδριο «Υποδομές και Δίκτυα».

«Χρειάζεται να

αναπτύξουμε το σύστημα σε έναν βαθμό που δεν το προβλέπαμε

προηγουμένως», ανέφερε χαρακτηριστικά, προσθέτοντας ότι ο

Διαχειριστής επεξεργάζεται - από κοινού με την Πολιτεία -

ήδη από τώρα έξυπνους τρόπους ανάπτυξης του συστήματος

μεταφοράς, ώστε να μπορεί να ανταποκριθεί στις μελλοντικές

απαιτήσεις.

Αναφορικά με τις

διεθνείς διασυνδέσεις, ο κ. Μανουσάκης τόνισε ότι είναι έργα

που θα βοηθήσουν την Ελλάδα να εξάγει προς μεγάλα κέντρα

κατανάλωσης εκτός συνόρων την περίσσεια της πράσινης

ενέργειας που παράγεται από το πολύ πλούσιο ηλιακό και

αιολικό δυναμικό που διαθέτει.

«Το πρασίνισμα

του μείγματος, προκειμένου να έχουμε ευσταθή ηλεκτρικά

συστήματα, απαιτεί όλες οι χώρες να είναι πολύ περισσότερο

διασυνδεδεμένες», επεσήμανε ο κ. Μανουσάκης, σχολιάζοντας

ότι «κοιτάμε σε όλα τα σημεία του ορίζοντα και προσπαθούμε

να επενδύσουμε με σοβαρότητα όπου κρίνουμε ότι η χώρα

χρειάζεται να φτάσει».

Ο επικεφαλής του

ΑΔΜΗΕ, αναφέρθηκε στην πρόοδο της ηλεκτρικής διασύνδεσης

Ελλάδας - Κύπρου - Ισραήλ Great Sea Interconnector, ένα

σημαντικό έργο με φορέα υλοποίησης τον ΑΔΜΗΕ. Όπως είπε, η

διασύνδεση ανάμεσα στην Κρήτη και την Κύπρο βρίσκεται πλέον

σε κατασκευή, ενώ ωριμάζει και το τμήμα του έργου ανάμεσα

στην Κύπρο και το Ισραήλ. Για το δεύτερο σκέλος της

διασύνδεσης, ο κ. Μανουσάκης σημείωσε ότι τις επόμενες

ημέρες θα πραγματοποιήσει συνάντηση με τον γενικό διευθυντή

του υπουργείου Ενέργειας και Υποδομών και τον πρόεδρο της

Ρυθμιστικής Αρχής του Ισραήλ στην Κύπρο.

Αναφέρθηκε επίσης

στην ηλεκτρική διασύνδεση Ελλάδας - Αιγύπτου GREGY,

εκφράζοντας την πεποίθηση ότι μέσα στο τρέχον τρίμηνο θα

έχει ολοκληρωθεί η μετοχική συμμετοχή του ΑΔΜΗΕ στο έργο,

που έχει χαρακτηριστεί ως Αμοιβαίου Ενδιαφέροντος για την

ΕΕ. Για τη διασύνδεση Saudi Greek Interconnection, ανέφερε

ότι υπάρχει πολύ έντονο ενδιαφέρον από την πλευρά της

Σαουδικής Αραβίας για να προχωρήσει, επισημαίνοντας ότι τον

Απρίλιο θα προκηρυχθεί ο διαγωνισμός για τη μελέτη του

έργου.

Ερωτηθείς για τις

προκλήσεις της ενεργειακής μετάβασης, ο κ. Μανουσάκης τόνισε

ότι έχουμε μία «ιστορία επιτυχίας» στις ΑΠΕ, δεδομένου ότι η

καθαρή ενέργεια στη χώρα αγγίζει ήδη το 60%, παραθέτοντας

στοιχεία του Διεθνούς Οργανισμού Ενέργειας, σύμφωνα με τα

οποία η Ελλάδα έχει την τρίτη καλύτερη επίδοση σε επίπεδο ΕΕ

στο «πρασίνισμα» του ενεργειακού της μείγματος.

Ωστόσο, σημείωσε

πώς για να φτάσουμε στο 80% που είναι ο εθνικός στόχος για

το 2030, θα υπάρξουν τεχνικές δυσκολίες καθώς, όπως εξήγησε,

οι ΑΠΕ είναι πολύ πιο δύσκολες στη διαχείρισή τους, σε σχέση

με τις συμβατικές μονάδες ορυκτών καυσίμων στις οποίες

βασιζόμασταν αποκλειστικά στο παρελθόν. Στο πλαίσιο αυτό,

υπογράμμισε ότι οι Διαχειριστές θα πρέπει να εκσυγχρονιστούν

για να ανταποκριθούν πιο αποτελεσματικά στη νέα κατάσταση.

Σχετικά με την

παλαιότητα του συστήματος - που αναπτύχθηκε κατά τη δεκαετία

του 1960 - και τις προκλήσεις της κλιματικής κρίσης, ο κ.

Μανουσάκης ανέφερε ότι ο ΑΔΜΗΕ υλοποιεί ένα κυλιόμενο

πρόγραμμα ανανέωσης κρίσιμου εξοπλισμού, μέσα από μία σειρά

επενδύσεων που κάνουν πολύ πιο ασφαλείς και αξιόπιστες τις

ηλεκτρικές υποδομές της χώρας.

«Πρέπει να

σκεφτούμε τελείως διαφορετικά για το πώς θα προστατεύσουμε

το ηλεκτρικό σύστημα» υπογράμμισε ο κ. Μανουσάκης, o οποίος

αναφέρθηκε στην συνέχεια στον νέο νόμο, που πλέον επιτρέπει

στους Διαχειριστές τη διάνοιξη αντιπυρικών ζωνών κάτω από

τις γραμμές μεταφοράς που διέρχονται από δάση ή δασικές

εκτάσεις, σε συνεργασία με το υπουργείο Κλιματικής Κρίσης

και Πολιτικής Προστασίας και την Πυροσβεστική Υπηρεσία: ένα

μέτρο που θα ξεκινήσει από την Αττική και σταδιακά θα

επεκταθεί και σε άλλες περιοχές της χώρας. |

|

|

|

Mytilineos και όμιλος Καράτζη υπέγραψαν «πράσινο» PPA ισχύος

210 MW

Η MYTILINEOS

Energy & Metals (RIC: MYTr.AT, Bloomberg: MYTIL.GA,

ADR: MYTHY US) (MYTILINEOS) και ο Όμιλος

Καράτζη υπέγραψαν μακροπρόθεσμη διμερή συμφωνία

(PPA) για την παραγωγή και απορρόφηση «πράσινης» ενέργειας

συνολικής ισχύος 210 MW από το υπό κατασκευή

χαρτοφυλάκιο φωτοβολταϊκών σταθμών ισχύος

262 MW.

Στο πλαίσιο της

διμερούς αυτής συμφωνίας, η MYTILINEOS θα μπορέσει να

αξιοποιήσει το 80% της

παραγόμενης ενέργειας, ενισχύοντας το «πράσινο»

χαρτοφυλάκιο προμήθειάς της.

Το εν λόγω

χαρτοφυλάκιο αποτελείται από 35 φωτοβολταϊκά έργα, που

βρίσκονται στον νομό

Λάρισας. Τα έργα, με συνολικό προϋπολογισμό 180

εκατ. ευρώ, έχουν αναπτυχθεί πλήρως από τον Όμιλο Καράτζη ως

στρατηγική επένδυση και η κατασκευή τους έχει ανατεθεί στην

M Renewables, που αναγνωρίζεται διεθνώς ως κορυφαίος

integrated developer, με έμφαση στη βιώσιμη ανάπτυξη, την

προστασία του περιβάλλοντος και την επένδυση στις τοπικές

κοινότητες όπου δραστηριοποιείται.

Όλα τα φωτοβολταϊκά

πάρκα αναμένεται να τεθούν σε λειτουργία μέχρι το τρίτο

τρίμηνο του 2024 και σύμφωνα με το PPA αναμένεται να

παράγουν ετησίως 380 GWh, ισοδύναμο της κατανάλωσης 97.000

νοικοκυριών στην Ελλάδα, αντικαθιστώντας περίπου 162.000

τόνους εκπομπών CO2 ετησίως.

Η MYTILINEOS, στο

πλαίσιο της στρατηγικής της, αναζητά ευκαιρίες για την εξασφάλιση

«πράσινων» PPAs, με στόχο τη μείωση του ενεργειακού

κόστους τόσο για τα δικά της περιουσιακά στοιχεία όσο και

για εκείνα των επιχειρηματικών της εταίρων.

Η συναλλαγή αυτή

ενισχύει περαιτέρω τη βιώσιμη προσέγγισή της προς την

προμήθεια ενέργειας, στοχεύοντας στην ανάμειξη ανανεώσιμων

PPAs είτε με τρίτους είτε με ίδια περιουσιακά στοιχεία.

Ο Όμιλος Καράτζη

ενισχύει και διευρύνει αντίστοιχα το «πράσινο» χαρτοφυλάκιο

ενέργειας του, επενδύοντας ενεργά σε έργα ανανεώσιμων πηγών

ενέργειας και συστημάτων αποθήκευσης σε μπαταρίες.

Αυτό είναι το

δεύτερο PPA στην Ελλάδα για την MYTILINEOS, μετά τη συμφωνία

με την EDP Renewables τον Φεβρουάριο του 2023, ενώ η

εταιρεία εξασφαλίζει διαρκώς PPAs για το διεθνές της

χαρτοφυλάκιο με αξιόπιστους συνεργάτες.

Lamda Development: Επεσαν οι υπογραφές με Brook Lane για τον

Πύργο στο Ελληνικό

Την υπογραφή της

συμφωνίας μετόχων με τη Brook

Lane και τη σύσταση της εταιρίας Ellinikon

Park Tower που θα αναλάβει την ανάπτυξη του Πύργου στο Ελληνικό,

ανακοίνωσε η Lamda

Development.

Αναλυτικά η

ανακοίνωση

Η LAMDA

DEVELOPMENT S.A. («Εταιρεία»), σύμφωνα με τον

Κανονισμό 596/2014/ΕΕ και τον Κανονισμό του Χρηματιστηρίου

Αθηνών, έκαστος όπως ισχύει, σε συνέχεια της από 31.01.2022

σχετικής Ανακοίνωσης και στο πλαίσιο της στρατηγικής

συνεργασίας μεταξύ της Εταιρείας, της ΕΛΛΗΝΙΚΟ Μ.Α.Ε. και

εταιρείας του ομίλου BROOK LANE CAPITAL (η Συμφωνία Πλαίσιο

– Framework Agreement, υπεγράφη την 27.01.2022) για την

ανάπτυξη υπερσύγχρονου πύργου μικτής χρήσης («Mixed Use

Tower»), εντός του Επιχειρηματικού Κέντρου («Commercial

Hub») στην περιοχή της Λεωφόρου Βουλιαγμένης, ανακοινώνει

ότι την 28.03.2024 ολοκληρώθηκαν

οι υπογραφές των νομικών εγγράφων της συναλλαγής, σε

εκτέλεση της από 13.03.2024 Συμφωνίας Μετόχων (Shareholders

Agreement), τα οποία καθορίζουν τη συμβατική σχέση των δύο

μερών και κατοχυρώνουν την επίσημη συνεργασία τους αναφορικά

με την εν λόγω ανάπτυξη.

Η εταιρεία ειδικού

σκοπού ELLINIKON PARK TOWER S.A., η οποία θα αναλάβει την

ανάπτυξη του Mixed Use Tower με εκτιμώμενο ύψος συνολικής

επένδυσης σχεδόν €500εκ, συστάθηκε την 13.03.2024 και

ελέγχεται κατά 70% από

εταιρεία του ομίλου ΒROOK LANE CAPITAL και 30% από την

ELLINIKON HOSPITALITY INVESTMENTS S.M.S.A (100%

θυγατρική της Εταιρείας).

Σύμφωνα με τον

αρχικό σχεδιασμό, η ανάπτυξη του Mixed Use Tower, ύψους

περίπου 150μ. και περίπου 40 ορόφων, θα περιλαμβάνει τις

εξής χρήσεις:

• Ξενοδοχείο

5 αστέρων με πολυτελείς εγκαταστάσεις αναψυχής και

ευεξίας, αίθουσες συνεδριάσεων καθώς και δωμάτια τύπου

condos.

• Επώνυμα

πολυτελή διαμερίσματα (branded residences) με

απρόσκοπτη θέα προς το Μητροπολιτικό Πάρκο και τη θάλασσα

Η διαχείριση του

ξενοδοχείου και των branded residences θα ανατεθεί σε

διεθνούς φήμης εταιρεία διαχείρισης.

Ο ορίζοντας

ολοκλήρωσης της κατασκευής της εν λόγω ανάπτυξης είναι εντός

του 2028.

Lamda Development: Πούλησε ακίνητο στο Βελιγράδι έναντι

€15,2 εκατ.

Η LAMDA DEVELOPMENT

S.A. («Εταιρεία»), σύμφωνα με τον Κανονισμό 596/2014/ΕΕ και

τον Κανονισμό του Χρηματιστηρίου Αθηνών, έκαστος όπως

ισχύει, ανακοινώνει ότι την 26.03.2024 υπεγράφη η

συμβολαιογραφική πράξη μεταξύ της εταιρείας SINGIDUNUM

- BUILDINGS D.O.O. (100% έμμεση θυγατρική της

Εταιρείας) και της εταιρείας MEGAPARK

D.O.O. (θυγατρική της BIG CEE με έδρα το Βελιγράδι,

Σερβία) για την πώληση οικοπέδου έκτασης 469 στρεμμάτων

ιδιοκτησίας της SINGIDUNUM - BUILDINGS D.O.O. στο Βελιγράδι.

Το τίμημα της

συναλλαγής ανήλθε σε €15,2 εκατ. ευρώ σε μετρητά. Η

λογιστική καθαρή ρευστοποιήσιμη αξία του ακινήτου (απόθεμα)

την 31.12.2023 (λαμβάνοντας υπόψιν και σχετική αποτίμηση

ανεξάρτητου εκτιμητή) ανερχόταν σε περίπου €15,2εκ.

Η ως άνω συναλλαγή

εντάσσεται στο πλαίσιο της υφιστάμενης στρατηγικής της

Εταιρείας που στοχεύει στην επικέντρωση των

δραστηριοτήτων στο εμβληματικό έργο του Ελληνικού, τα

Εμπορικά Κέντρα/Αναπτύξεις (The Mall Athens, Golden Hall,

Mediterranean Cosmos, Designer Outlet Athens, Vouliagmenis

Mall και Riviera Galleria) και τις Μαρίνες. |

|

|

|

|

|

01/04/2024 |

|

|

|

|

|

Τον Ιούνιο «κληρώνει» για τα μερίσματα, αισιοδοξούν οι

τράπεζες

Τον Ιούνιο θα

ληφθούν οι οριστικές αποφάσεις από την ΕΚΤ για

το ύψος του μερίσματος που θα επιτραπεί στις εγχώριες

τράπεζες να διανείμουν για τη χρήση του 2023, διανομή που

έρχεται μετά από 16

χρόνια πλήρους ανομβρίας.

Τραπεζικές πηγές

εκφράζουν την αισιοδοξία τους στο BD ότι

δεν θα υπάρξουν εκπλήξεις δεδομένης της ισχυρής κερδοφορίας

και του χαμηλού ποσοστού κερδών που θα διανεμηθούν για το 2023.

Την προηγούμενη

εβδομάδα διατυπώθηκαν ανησυχίες για το ενδεχόμενο

«κουρέματος» των μερισμάτων των ελληνικών τραπεζών, μετά

από δημοσίευμα του Bloomberg που

σημείωνε ότι το τελικό ποσό των μερισμάτων μπορεί να είναι

μικρότερο του αρχικού σχεδιασμού. Εστία ανησυχίας αποτελεί ο

αναβαλλόμενος φόρος ενώ προβληματίζει και η επίπτωση στην

κερδοφορία των τραπεζών από την δρομολογούμενη μείωση των

επιτοκίων.

Παράλληλα και ο

διοικητής της ΤτΕ, Γιάννης

Στουρνάρας, σε δημόσιες παρεμβάσεις του υπογράμμισε

την ανάγκη εκτίμησης όλων των παραμέτρων της κεφαλαιακής

βάσης των τραπεζών, συμπεριλαμβανόμενου του αναβαλλόμενου

φόρου. Το αγκάθι του αναβαλλόμενου φόρου, το οποίο δεν

φαίνεται να απασχολεί ιδιαίτερα του επενδυτές, υπενθύμισε

και η Moody’s.

Από την πλευρά τους

οι διοικήσεις των εγχώριων τραπεζών επισημαίνουν ότι το

πρόβλημα του αναβαλλόμενου φόρου θεραπεύεται μέσα από την

κερδοφορία και ήδη έχει μειωθεί σημαντικά ως ποσοστό των

κεφαλαίων τους, μείωση που θα συνεχιστεί με ταχύτητα την τριετία

2024 – 2026.

Τι σχεδιάζουν οι

τράπεζες

Η Eurobank με καθαρά

κέρδη μετά φόρων που αναλογούν στους μετόχους

ύψους 1,14 δισ. ευρώ αναμένεται

να προχωρήσει στη διανομή για το 2023 περί

των 300 εκατ. ευρώ ή 25% των

κερδών. Το μέρισμα της Eurobank αναμένεται

να διαμορφωθεί πέριξ των 0,08 ευρώ ανά

μετοχή.

Η Εθνική

Τράπεζα με καθαρά κέρδη μετά φόρων 1,106

εκατ. θα προχωρήσει στη διανομή ποσού επίσης κοντά

στα 300 εκατ. ευρώ (περί το 25% των κερδών). Το μέρισμα της ΕΤΕ αναμένεται

να διαμορφωθεί κοντά στα 0,30

ευρώ ανά μετοχή.

Η Alpha

Bank με καθαρά κέρδη μετά φόρων που αναλογούν στους

μετόχους ύψους 611,3

εκατ. ευρώ θα προχωρήσει στη διανομή του 20% δηλαδή

περίπου 120 εκατ. ευρώ.

Το μέρισμα της Alpha

Bank αναμένεται να διαμορφωθεί στα 0,05

ευρώ ανά μετοχή.

Τέλος, η Τράπεζα

Πειραιώς με καθαρά κέρδη μετά φόρων 788

εκατ. το 2023 θα

προχωρήσει στη διανομή μερίσματος που αντιστοιχεί στο 10% των

κερδών δηλαδή περίπου 80 εκατ.

ευρώ. Το μέρισμα της Τρ.

Πειραιώς αναμένεται να διαμορφωθεί στα 0,064

ευρώ ανά μετοχή.

Συνολικά, οι 4

συστημικές τράπεζες θα διανείμουν στους μετόχους

τους για τη χρήση του 2023 μέρισμα άνω

των 800 εκατ. ευρώ. Όλα αυτά βέβαια υπόκεινται στην

έγκριση της ΕΚΤ με

τις σχετικές αποφάσεις να λαμβάνονται τον προσεχή Ιούνιο.

Σημειώνεται ότι το 2023, Eurobank,

Εθνική Τράπεζα, Τράπεζα Πειραιώς και Alpha Bank επέστρεψαν

δυναμικά σε πορεία

βιώσιμης κερδοφορίας επωφελούμενες από την άνοδο

των επιτοκίων και την ανάκαμψη της οικονομίας.

Τι προβλέπουν τα

business plans για τα μερίσματα

Πιο «επιθετικός»

είναι ο σχεδιασμός των τραπεζών για την διανομή μερισμάτων

στην 3ετία 2025 - 2026,

όπως προκύπτει από τα business plan, με σοβαρές όμως

διαφοροποιήσεις από τράπεζα σε τράπεζα. Αναλυτές εκτιμούν

ότι ο στόχος για διανομές που αντιστοιχούν στο 50% της

κερδοφορίας ίσως είναι πολύ αισιόδοξος και για να

πραγματοποιηθεί θα πρέπει από την μία πλευρά η εγχώρια

οικονομία να κινηθεί στο πάνω εύρος των εκτιμήσεων για την

ανάπτυξη τα επόμενα χρόνια και οι τράπεζες να ξεπεράσουν

τους στόχους εσόδων και κερδοφορίας που έχουν θέσει.

Το business plan της Eurobank προβλέπει το

ποσοστό διανομής κερδών να διαμορφωθεί στο 25% το 2024 και

να ανέλθει στο 50% για

τη χρήση του 2026.

Η τράπεζα στοχεύει σε οργανική

κερδοφορία 1,5

δισ. το 2024 και

σε 1,6 δισ. το 2026.

Βάση αυτών εκτιμάται ότι η τράπεζα θα προχωρήσει στην

τριετία 2024 – 2026 στη

διανομή συνολικών μερισμάτων σημαντικά

υψηλότερων του 1

δισ. ευρώ.

Ανάλογο ποσό, σημαντικά

υψηλότερο του 1

δισ. ευρώ, αναμένεται να διανείμει και η Εθνική

Τράπεζα στην τριετία 2024

-2026. Το business plan της

τράπεζας προβλέπει κέρδη

ανά μετοχή 1,2 ευρώ το 2024 τα

οποία θα ανέλθουν σε 1,3

ευρώ ανά μετοχή το 2026.

Το business plan δεν περιλαμβάνει στόχο διανομής αλλά

εκτιμάται ότι θα είναι κοντά στο 30%

το 2024 με

στόχο να προσεγγίσει το 50% το 2026.

Η Τράπεζα

Πειραιώς προβλέπει στο business plan ότι τα καθαρά

κέρδη μετά φόρων θα ανέλθουν κοντά στα 900

εκατ. ευρώ το 2024,

κοντά στο 1 δισ. ευρώ το 2025 και

επίσης στο επίπεδο του 1

δισ. ευρώ το 2026.

Η τράπεζα στοχεύει στη διανομή

ως μέρισμα του 25% των κερδών του 2024,

το 50% των

κερδών του 2025 και

επίσης το 50% των

κερδών του 2026.

Στόχος που οδηγεί σε διανομή μερισμάτων σημαντικά υψηλότερων

του 1 δισ. ευρώ στην 3ετία

Το business plan της Alpha Bank προβλέπει

κέρδη ανά μετοχή 0,31

ευρώ το 2024, 0,33

ευρώ ανά μετοχή το 2025 και 0,35

ευρώ το 2026.

Η διοίκηση της τράπεζας στοχεύει στην 3ετία να προχωρήσει

στη διανομή μερισμάτων επίσης άνω του 1

δισ. ευρώ με το ποσοστό διανομής να προσεγγίζει

επίσης το 50% το 2026.

Πηγή: Business Daily |

|

|

|

|

|

31/03/2024 |

|

|

|

Κόκκινα δάνεια: Για την ένταξη τους στον «Ηρακλή ΙΙΙ»

προετοιμάζονται Attica Bank και Παγκρήτια

Για την είσοδο του

στον «Ηρακλή ΙΙΙ»

προετοιμάζονται Attica Bank και Παγκράτια

Τράπεζα με στόχο να εντάξουν στο πρόγραμμα όσο τον

δυνατόν περισσότερα «κόκκινα»

δάνεια και να εξυγιάνουν

τους ισολογισμούς τους και να προχωρήσουν

στα επόμενα βήματα του οδικού χάρτη που προβλέπει τη συγχώνευση

τους.

Η DBRS ολοκλήρωσε

την αξιολόγηση του προβληματικού δανειακού χαρτοφυλακίου

των δύο τραπεζών οι

οποίες αθροιστικά έχουν περί τα 3

δισ. ευρώ «κόκκινων» δανείων και στο αμέσως

προσεχές διάστημα – εντός του Απριλίου - η κάθε μια τράπεζα

ξεχωριστά θα υποβάλλουν αίτημα

ένταξης των τιτλοποιήσεων τους στο πρόγραμμα «Ηρακλής».

Σημειώνεται ότι τις προηγούμενες ημέρες ολοκληρώθηκε και το

ταυτόχρονο due diligenceτου ΤΧΣ στην Παγκρήτια και

της Thrivest στην Παγκρήτια.

Όπως γράφει η

Άρτεμις Σπηλιώτη στην Ημερησία:

Εξυγίανση των

ισολογισμών

Η εξυγίανση

των ισολογισμών αποτελεί βασική

προϋπόθεση και όρο για τη συγχώνευση τους επί του

σχεδίου που θα πρέπει να εγκρίνει η Τράπεζα της Ελλάδος ώστε

στη συνέχεια, τον Σεπτέμβριο, να πραγματοποιηθεί η αύξηση

μετοχικού κεφαλαίου, με τη Thrivest συμφερόντων Εξάρχου

– Μπάκου – Καϋμενάκη, αλλά το ΤΧΣ έχουν δεσμευθεί

σε ότι αφορά τη δημιουργία του 5ου τραπεζικού πυλώνα που θα

ενισχύσει τον ανταγωνισμό στο εγχώριο τραπεζικό σύστημα.

Τα νέα κεφάλαια –

εκτιμώνται περί τα 500 εκατ. ευρώ – θα πρέπει να καλύψουν

τις ανάγκες του «Ηρακλή» καθώς με την ένταξη των

τιτλοποιήσεων στο πρόγραμμα οι δύο τράπεζες θα καταγράψουν

ζημιές , αλλά και να χρηματοδοτήσουν το κοινό business plan,

που αποτελεί αναπόσπαστο μέρος του αιτήματος συγχώνευσης

τους που θα υποβληθεί στην ΤτΕ.

Μετά τη συγχώνευση,

όπως έχει πει ο Γιάννης

Στουρνάρας, θα ακολουθήσει η αύξηση

μετοχικού κεφαλαίου τον Σεπτέμβριο «και θα πρέπει

να σημειωθεί ότι η Attica Bank θα είναι μία clean up

τράπεζα, χωρίς «κόκκινα» δάνεια και DTC.»

Ειδικά σε ότι αφορά

το δανειακό χαρτοφυλάκιο στόχος είναι η νέα τράπεζα που θα

προκύψει να έχει μονοψήφιο

δείκτη ΝPE – πέριξ του 5% - ώστε να συγκλίνει με

τις συστημικές τράπεζες.

Σε κάθε περίπτωση

όλες οι διαδικασίες προχωρούν βάσει

χρονοδιαγράμματος το οποίο είναι ιδιαίτερα «σφιχτό» καθώς

θα πρέπει να γίνει η νομική και λειτουργική συγχώνευση των

δύο τραπεζών εντός του φθινοπώρου.

Σημειώνεται εξάλλου

ότι μέχρι το τέλος Μαϊου θα έχει ολοκληρωθεί και η

λειτουργική συγχώνευση της Συνεταιριστικής

Τράπεζας Κεντρικής Μακεδονίας με την Παγκρήτια, με

την οποία η δεύτερη ενισχύει την παρουσία της στην Βόρεια

Ελλάδα. |

|

|

|

|

|

30/03/2024 |

|

|

|

Τράπεζες: Το πόσο, πότε και γιατί των μερισμάτων

Tην τελική έγκριση

του Επόπτη των τραπεζών όσον αφορά την επιβράβευση

των μετόχων, μέσω διανομής μερίσματος, προσπαθεί να

προεξοφλήσει και να αποκωδικοποιήσει η αγορά, ερμηνεύοντας

το κλίμα στη Φρανκφούρτη.

Ο SSM, το αρμόδιο

εποπτικό όργανο της ΕΚΤ, φαίνεται να έχει επί της αρχής μια

ουδέτερη προς θετική στάση, υπό την έννοια ότι δεν έχει λόγο

να μη δώσει το «πράσινο φως» αν τηρηθούν οι παράμετροι που

έχει εδώ και καιρό θέσει στα υπ’ όψιν των διοικήσεων των

συστημικών τραπεζών. «Δεν έχει πει ναι, δεν έχει πει και

όχι», ούτε επισήμως ούτε ανεπισήμως, όπως μεταφέρουν στο

powergame.gr πηγές με γνώση της διαδικασίας, διευκρινίζοντας

ότι προς το παρόν η απάντηση του Επόπτη είναι «ουδέν

σχόλιον».

Το σίγουρο είναι

ότι, όσον αφορά την επιστροφή του ελληνικού τραπεζικού τομέα

στην περίοδο του 2008, όταν σταμάτησε λόγω οικονομικής

κρίσης η διανομή μερίσματος, δεν αρκεί μόνο η κερδοφορία και

η παρουσία υψηλής ρευστότητας στις τράπεζες.

Αυτό σημαίνει ότι

για να δοθεί η έγκριση, θα πρέπει να τηρηθούν τουλάχιστον

δύο προϋποθέσεις, πέραν του υπερβάλλοντος κεφαλαίου, που ήδη

διαθέτουν οι τράπεζες της χώρας:

η εμφανής διάθεση

μείωσης του αναβαλλόμενου φόρου (DTC),

η παρουσία ισχυρών

κεφαλαιακών αποθεμάτων (τα λεγόμενα μαξιλάρια «buffets», που

οι τράπεζες χτίζουν με εκδόσεις ομολόγων και πωλήσεις

assets).

Ο λόγος που ο

Επόπτης εμμένει στη μείωση του αναβαλλόμενου φόρου (DTC)

είναι διότι αυτά τα ποσά που ναι μεν εμφανίζονται στους

ισολογισμούς των τραπεζών και ταξινομούνται ως κεφάλαια δεν

αντιστοιχούν στην υψηλή ποιότητα που απαιτείται για

εποπτικούς σκοπούς.

Δεν είναι δηλαδή

«ικανά» να σηκώσουν το βάρος μιας κρίσης και των ζημιών που

επιφέρει. Είναι στην ουσία απαίτηση, καθώς αφορούν φορολογία

επί κερδών τους, οφειλόμενη στο Ελληνικό Δημόσιο, που μέσω

μιας συμφωνίας μπορεί να αποδοθεί τμηματικά μέσα σε μια

εικοσαετία (απόρροια συνεπειών ανακεφαλαιποίησης, κρίσης ,

κουρέματος κ.λπ).

Η Τράπεζα της

Ελλάδος και φυσικά η Φρανκφούρτη κρούουν με κάθε ευκαιρία

τον κώδωνα του κινδύνου για τα υψηλά ακόμη ποσοστά

αναβαλλόμενης φορολογίας (οριακά χαμηλότερα του 60%), με τις

τράπεζες να ισχυρίζονται ότι σταδιακά θα αρχίσουν να

επιστρέφουν κεφάλαια DTC, καλύπτοντας τα εποπτικά τους

κεφάλαια με πραγματικά κέρδη. Προς το παρόν, με δύο στη

σειρά κερδοφόρες χρήσεις, η προτεραιότητα του τραπεζικού

τομέα είναι να επιστρέψει αξία στον μέτοχο που στήριξε επί

15 έτη και χωρίς καμία επιβράβευση την πορεία επιστροφής

στην κανονικότητα.

Με το ΤΧΣ πλέον

εκτός της μετοχικής τους βάσης (σύντομα εξ ολοκλήρου), με

κέρδη της τάξεως των 4,5 δισ. ευρώ, με αδιαμφισβήτητα

υπερβάλλον κεφάλαιο, το αίτημά τους για μέρισμα αναμένεται

να υποβληθεί επισήμως έως τις αρχές καλοκαιριού, με την

παράλληλη εισήγηση στις ετήσιες γενικές συνελεύσεις, απ’

όπου θα πρέπει να πάρουν τη σύμφωνη γνώμη.

Για τις ελληνικές

τράπεζες η έγκριση του Επόπτη είναι μείζονος σημασίας, γιατί

έχει ιδιαίτερα συμβολικό χαρακτήρα, λόγω όσων ήδη

προαναφέρθηκαν. Εξ ου και δεν θα διστάσουν να χαμηλώσουν τις

προσδοκίες τους για τα ποσοστά διανομής. Άλλωστε, είναι

διαφορετική η εικόνα σε κάθε τραπεζικό όμιλο και διαφορετική

η πορεία του προς την εξυγίανση και την κεφαλαιακή επάρκεια.

Εξ ου και τα προς διανομή ποσοστά κυμαίνονται από 10 έως

25%.

Αν και είναι ακόμη

ανοιχτό το αν θα αναθεωρήσουν προς τα κάτω τις προτάσεις

προς τις γενικές συνελεύσεις, τα ΔΣ των τραπεζών ετοιμάζουν

ήδη το περίγραμμα του προτεινόμενου μερίσματος. «Ακόμα και

ελάχιστα cents είναι κάτι», επισημαίνει σχετικά τραπεζικός

παράγοντας.

Η αλήθεια είναι ότι

ο μέσος όρος διανομής μερισμάτων στις ευρωπαϊκές τράπεζες

είναι στο 50%, ποσοστό που ούτε κατά διάνοια δεν σκέφτονται

οι δικές μας τράπεζες, για τη χρήση 2023, η οποία είναι και

το ζητούμενο για την επάνοδο σε καθεστώς μερισματικής

πολιτικής. Από το 2025 και μετά οι Έλληνες τραπεζίτες

εκτιμούν ότι θα μπουν στη ζώνη διανομής του 50% των κερδών

τους, αλλά τώρα αυτό που προέχει είναι αν οι μέτοχοι των

ελληνικών τραπεζών θα λάβουν τελικά έστω και σε μικρό

ποσοστό ένα μικρό μέρισμα για το 2023. Ο χρησμός θα έχει

δοθεί πιθανότατα στο επόμενο τρίμηνο.

Πηγή: The Power Game

|

|

|

|

|

|

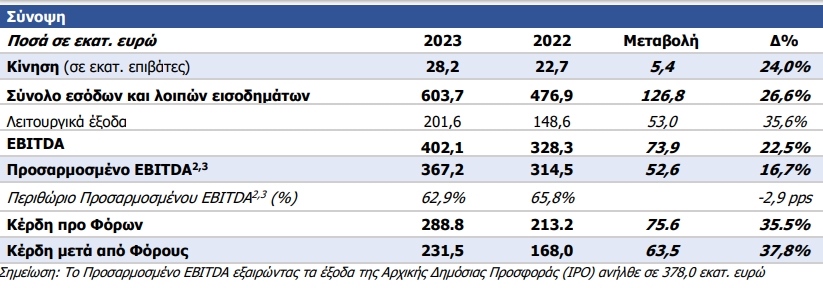

ΟΛΠ: Στα 66,8 εκατ. ευρώ τα κέρδη μετά φόρους(+26,3%) – Στα

1,34 ευρώ το μέρισμα

Σε iστορικά υψηλά

επίπεδα κινήθηκαν το 2023 τα έσοδα και

τα κέρδη στον ΟΛΠ Α.Ε., ενώ σημαντική άνοδο παρουσίασε η

επιβατική κίνηση στην κρουαζιέρα και στην ακτοπλοϊα. Σύμφωνα

με την εταιρεία τα συνολικά έσοδα της χρήσης ανήλθαν σε

219,8 εκατ. ευρώ, έναντι 194,6 εκατ. ευρώ το 2022

παρουσιάζοντας αύξηση 25,2 εκατ. ευρώ ή ποσοστό 12,9%.

Τα κέρδη προ φόρων

ανήλθαν σε 96,2 εκατ. ευρώ έναντι 74,7 εκατ. ευρώ του 2022,

σημειώνοντας αύξηση 28,8%. Τα κέρδη μετά από φόρους ανήλθαν

σε 66,8 εκατ. ευρώ, αυξημένα κατά 26,3% σε σχέση με τα 52,9

εκατ. ευρώ του 2022. Τέλος, το προτεινόμενο μέρισμα ανά

μετοχή ανήλθε σε 1,34 ευρώ, αυξημένο κατά 29% σε σχέση με το

2022 που ήταν 1,04 ευρώ.

Αύξηση στην

κρουαζιέρα

Όσον αφορά στις

επιμέρους βασικές δραστηριότητες το 2023 ο κλάδος της

κρουαζιέρας σημείωσε σημαντική άνοδο σε επίπεδο προσεγγίσεων

αλλά και επιβατικής κίνησης. Η συνολική διακίνηση επιβατών

το 2023 ανήλθε σε 1.484.788 έναντι 880.416 το 2022,

καταγράφοντας αύξηση κατά 68,6%.

Αυξημένοι κατά 12,4%

ήταν και οι κατάπλοι κρουαζιερόπλοιων με 761 κατάπλους

έναντι 677 το προηγούμενο έτος. Ωστόσο, πέρα από την αύξηση

επιβατών και κατάπλων, σημαντική αύξηση καταγράφηκε στα

πλοία και επιβάτες homeport.

Ειδικότερα, η αύξηση

επιβατών homeport ήταν 110,4% (από 378.899 σε 797.234) και

τα πλοία που πραγματοποίησαν homeporting ήταν 571 σε σύνολο

760.

Η συγκεκριμένη

μεταβολή είναι αποτέλεσμα στρατηγικής επιλογής της εταιρείας

και βρίσκεται σε απόλυτη συμφωνία με τους επιδιωκόμενους

στόχους, επιτρέποντας με αυτόν τον τρόπο, στο λιμάνι του

Πειραιά να συμβάλλει καθοριστικά στη χώρα μέσω της

προσέλκυσης τουριστικών ροών υψηλού επιπέδου (homeport).

Στον τομέα

διαχείρισης οχημάτων καταγράφηκε σημαντικά, μεγαλύτερη, από

την αναμενόμενη, αύξηση της ζήτησης αυτοκινήτων εγχωρίως.

Ειδικότερα, τα

οχήματα εισαγωγής κατέγραψαν αύξηση 31,4% (από 116.732 σε

153.381). Αντίθετα τα φορτία μεταφόρτωσης κατέγραψαν μείωση

30% από 234.238 σε 163.920 μονάδες.

Ακτοπλοϊα

Στον τομέα της

ακτοπλοΐας το 2023, καταγράφηκε αύξηση των ροών επιβατών και

οχημάτων υποβοηθούμενη και από τις εξαιρετικά βελτιωμένες

τουριστικές ροές.

Η συνολική διακίνηση

επιβατών, το 2023, στις εσωτερικές γραμμές κατέγραψε αύξηση

της τάξης του 7,9% με 16.158.776 έναντι 14.976.394 επιβατών

το 2022.

Επίσης, αύξηση κατά

3,8% καταγράφεται και στον τομέα διακίνησης οχημάτων,

2.878.422 το 2023 έναντι 2.772.525 το 2022.

Στον τομέα της

επισκευής πλοίων, σημειώθηκε αύξηση 15,8% στις δεξαμενές

(από 133 το 2022 σε 154 το 2023) αλλά μείωση του αριθμού των

πλοίων στη Ναυπηγοεπισκευαστική Ζώνη κατά 3,6% (από 280 το

2022 σε 270 το 2023).

Παρά τη μείωση των

επισκευασθέντων πλοίων, καταγράφηκε αύξηση εσόδων που

οφείλεται στη μακρύτερη παραμονή των πλοίων στη Ζώνη.

Τέλος, οι τρεις

σταθμοί εμπορευματοκιβωτίων είχαν συνολική διακίνηση

5.100.920 TEUs σημειώνοντας αύξηση 2%, η οποία οδήγησε και

πάλι το λιμάνι του Πειραιά να καταλαμβάνει την τέταρτη θέση,

ανάμεσα στα κορυφαία λιμάνια της Ευρώπης.

Ο πρόεδρος της ΟΛΠ

Α.Ε. Yu Zenggang φανερά ικανοποιημένος από την ανοδική

οικονομική πορεία που σημειώνει για άλλη μια χρονιά η

εταιρεία και το λιμάνι του Πειραιά, ευχαρίστησε το σύνολο

του ανθρώπινου δυναμικού, τονίζοντας ότι αποτελούν τον πιο

βασικό παράγοντα για την εξαιρετική λειτουργία του λιμανιού

που έχει ως αποτέλεσμα τις συνεχώς ανοδικές επιδόσεις και

την υψηλή κατάταξή του.

Επιπλέον, ο κ. Yu

Zenggang επεσήμανε ότι το σχέδιο και η στρατηγική της

εταιρείας εφαρμόζονται πιστά και όπως όλα δείχνουν αποδίδουν

πλήρως, σημειώνοντας ότι οι επενδύσεις θα συνεχιστούν ώστε ο

Πειραιάς να διατηρεί την υψηλή του θέση ανάμεσα στα κορυφαία

λιμάνια της Μεσογείου και της Ευρώπης. |

|

|

|

|

|

29/03/2024 |

|

|

|

|

|

Noval Property: Στο φουλ οι μηχανές για την εισαγωγή της στο

Χρηματιστήριο Αθηνών

Στην τελική ευθεία

για την εισαγωγή της στο Χρηματιστήριο βρίσκεται η Noval

Property ΑΕΕΑΠ (θυγατρική του Ομίλου Viohalco).

Η διοίκησή της είπε

στις αρχές του μήνα ότι η εισαγωγή της ΑΕΕΑΠ

προγραμματίζεται για το δεύτερο τρίμηνο του έτους, με τις

πληροφορίες να το προσδιορίζουν πριν το Πάσχα, δηλαδή εντός

του Απριλίου.

Σε έκτακτη γενική

συνέλευση των μετόχων της χθες αποφασίστηκε η τροποποίηση

του Άρθρου 6 του Καταστατικού της εταιρίας για σκοπούς

αποϋλοποίησης των μετοχών της λόγω της εισαγωγής, στην

Κύρια Αγορά του

Χρηματιστηρίου Αθηνών.

Όπως αναφέρει η

Ναυτεμπορική, σημειώνεται ότι η Nova έχει ανακοινώσει

επενδύσεις σε ακίνητα συνολικού ύψους 340 εκατ. ευρώ μέχρι

το 2030. Το 82% του επενδυτικού της προγράμματος αφορά σε

ακίνητα ιδιοκτησίας της και 6 από τις επενδύσεις έχουν

δρομολογηθεί.

Η μεγαλύτερη

δρομολογημένη επένδυση της ΑΕΕΑΠ, ύψους 169 εκατ. ευρώ,

αφορά την ανακατασκευή των παλιών βιομηχανικών εγκαταστάσεων

της Viohalco (επιφάνειας 106.000 τ.μ.) στην οδό Πειραιώς 248

-252. Έχει χαρακτηριστεί στρατηγική και η διαδικασία για την

αδειοδότηση της είναι σε εξέλιξη (αναμένεται το Ειδικό

Σχέδιο Χωρικής Ανάπτυξης Στρατηγικών Επενδύσεων – ΕΣΧΑΣΕ).

Πρόκειται για ένα

μικτό έργο με γραφεία, ξενοδοχείο, κατοικίες, αθλητικές

εγκαταστάσεις και χώρους πολιτισμού. Εκτιμάται ότι θα

ολοκληρωθεί το 2028.

Ορίζοντα ολοκλήρωσης

το 2025 έχει το συγκρότημα γραφείων που κατασκευάζει η

Noval σε συνεργασία με την Brook Lane (με ποσοστό 50%

εκάστη στην εταιρία The Grid) επί της οδού Χειμάρας 10 – 12

και Αμαρουσίου – Χαλανδρίου, στο Μαρούσι. Το κεφάλαιο που θα

συνεισφέρει η ΑΕΕΑΠ είναι 55 εκατ. ευρώ, ενώ η συνολική

επένδυση είναι της τάξεως των 130 εκατ. ευρώ.

Η εύλογη αξία

χαρτοφυλακίου επενδυτικών ακινήτων (συμπεριλαμβανομένων

χρηματοδοτικών μισθώσεων) και συμμετοχών της Noval στο τέλος

του 2023 ήταν 582,6 εκατ. ευρώ. Τα έσοδα από μισθώματα κατά

την περσυνή χρήση ήταν 29,3 εκατ., (αυξημένα 18%) και τα

καθαρά κέρδη 64,6 εκατ. (αύξηση 164%). Η εσωτερική λογιστική

της αξία την 31 Δεκεμβρίου 2023 ήταν 427,4 εκατ. ή 3,98 ευρώ

ανά μετοχή. |

|

|

|

|

|

28/03/2024 |

|

|

|

“Η ΕΚΤ δίνει πράσινο

φως στις ελληνικές τράπεζες για διανομή μερισμάτων”

Η Ευρωπαϊκή Κεντρική

Τράπεζα θα επιτρέψει στις ελληνικές τράπεζες να

πραγματοποιήσουν τις πρώτες πληρωμές στους μετόχους τους σε

πάνω από μια δεκαετία, καθώς η χώρα βγαίνει από μια επώδυνη

αναδιάρθρωση μετά την κρίση, αναφέρει σε σημερινό του

δημοσίευμα το Bloomberg.

Οι επιστροφές στους

μετόχους φέτος αναμένεται να είναι μικρότερες απ' ό,τι είχαν

ζητήσει οι ίδιες οι τράπεζες, αναφέρει το πρακτορείο

επικαλούμενο άτομα με γνώση της υπόθεσης που ζήτησαν να μην

κατονομαστούν.

Η ΕΚΤ αρνήθηκε να

σχολιάσει.

Η τελευταία φορά που

μια μεγάλη ελληνική τράπεζα πλήρωσε μέρισμα ήταν το 2008,

πριν το ξέσπασμα της παγκόσμιας οικονομικής κρίσης και λίγο

πριν ξεκινήσει η κρίση χρέους της χώρας το 2010. Έκτοτε, οι

δανειστές έχουν ανακεφαλαιοποιηθεί στο πλαίσιο των

προγραμμάτων διάσωσης της Ελλάδας.

Η ΕΚΤ αναμένεται να

επιτρέψει τις πληρωμές καθώς οι ελληνικές τράπεζες μείωσαν

τα μη εξυπηρετούμενα δάνεια και αύξησαν την οικονομική τους

ισχύ, ενώ η οικονομία επανέρχεται σταδιακά στην

κανονικότητα, σημειώνει το Bloomberg. Παράλληλα, το χρέος

της χώρας ανέκτησε το καθεστώς επενδυτικής βαθμίδας το 2023.

Οι τέσσερις

συστημικές τράπεζες - Eurobank, Τράπεζα Πειραιώς, Εθνική

Τράπεζα και Alpha Bank - έχουν ήδη ενσωματώσει τη διανομή

μερίσματος φέτος στα σχέδιά τους, εν αναμονή των σχετικών

εγκρίσεων από τις αρχές, σημειώνει το πρακτορείο.

Η κεντρική τράπεζα

συνεχίζει πάντως να αξιολογεί πώς θα εξελιχθούν τα

κεφαλαιακά επίπεδα των τραπεζών, αναφέρουν οι ίδιες πηγές. Η

ΕΚΤ εξετάζει τον ρόλο που διαδραματίζουν οι αναβαλλόμενες

φορολογικές πιστώσεις για προηγούμενες ζημίες στα

αποθεματικά των ελληνικών τραπεζών καθώς και τις προοπτικές

για την κερδοφορία τους αν τα επιτόκια μειωθούν φέτος,

προσθέτουν.

Από τον Οκτώβριο, η

ελληνική κυβέρνηση έχει επιταχύνει το σχέδιο αποεπένδυσης

από τις τράπεζες, καταλήγει το δημοσίευμα. Το Ταμείο

Χρηματοπιστωτικής Σταθερότητας πρώτα πούλησε ολόκληρο το

μερίδιο του στην Eurobank και στη συνέχεια έκανε το ίδιο το

Νοέμβριο στην Alpha Bank. Πούλησε επίσης μερίδιο 22% στην

Εθνική Τράπεζα και τον Μάρτιο ολοκλήρωσε την πώληση του

συνόλου των μετοχών της στην Πειραιώς.

Το ΤΧΣ εξακολουθεί

να έχει συμμετοχή 18% στην Εθνική Τράπεζα και 66% στην

Attica Bank. Το σχέδιο αποεπένδυσής του προβλέπει πλήρη

έξοδο από τις τράπεζες της χώρας μέχρι το τέλος του 2025. |

|

|

|

Κατασκευές: Έχουν έργα δισεκατομμυρίων, ψάχνουν δάνεια έως

1,77 δισ. ευρώ

Η

κάλυψη του

χρηματοδοτικού κενού του κατασκευαστικού κλάδου,

προκειμένου να εκτελεστούν τα έργα του Ταμείου

Ανάκαμψης και να μην χαθούν πολύτιμοι πόροι για τη

χώρα, αποτελεί μία από τις σοβαρότερες

προκλήσεις της επόμενης τριετίας.

Όπως ανέδειξε η μελέτη του Ιδρύματος

Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) για

τις προοπτικές του

κατασκευαστικού κλάδου στην Ελλάδα, που

διενεργήθηκε για λογαριασμό του Ταμείου

Μηχανικών Εργοληπτών Δημοσίων Έργων (ΤΜΕΔΕ), οι ανάγκες

τραπεζικού δανεισμού των τεχνικών και μελετητικών

επιχειρήσεων θα αυξηθούν κατά 972

εκατ. ως 1,77 δισ. ευρώ μέχρι το 2026.

Δεδομένης της υπερδιπλάσιας

αξίας δημοπρατήσεων που καταγράφηκε το 2023,

ύψους 6,9 δισ. ευρώ,

όταν την περίοδο 2018-2020 ο

μέσος όρος ήταν 2,9 δισ.

ευρώ, τα επόμενα χρόνια η κατασκευαστική

δραστηριότητα αναμένεται να ενισχυθεί περαιτέρω, αυξάνοντας

τις ανάγκες

χρηματοδότησης. Σε συνδυασμό με το δυσμενές

επιτοκιακό περιβάλλον που αυξάνει το κόστος του

δανεισμού, αλλά και των ορίων χρηματοδότησης των τραπεζικών

ιδρυμάτων, συνθέτουν ένα δυσεπίλυτο γρίφο.

Μάλιστα, σύμφωνα με

τα στοιχεία της Ευρωπαϊκής

Κεντρικής Τράπεζας, το κόστος

δανεισμού των επιχειρήσεων στην Ελλάδα είναι συστηματικά

υψηλότερο από τον μέσο όρο της Ευρωζώνης,

υποβαθμίζοντας την ανταγωνιστικότητα των εγχώριων

επιχειρήσεων. Στην πιο πρόσφατη περίοδο, αυξήθηκε κατακόρυφα

από 2,72% τον Οκτώβριο

του 2022 σε 6,16% τον Νοέμβριο του 2023.

Αγκάθι οι εγγυητικές

Έχοντας μπροστά μια

πλούσια βεντάλια διαγωνισμών, με τα στενά

χρονιά περιθώρια του Ταμείου Ανάκαμψης, ο

κατασκευαστικός κλάδος θα πρέπει να υπερκεράσει και τον

σκόπελο των εγγυητικών

επιστολών, το ύψος των οποίων αναμένεται επίσης να

αυξηθεί σημαντικά. Ενδεικτικά, οι μελετητές του ΙΟΒΕ

εκτίμησαν ότι για τα έργα

που δημοπρατήθηκαν το 2023 θα απαιτηθούν εγγυητικές

καλής εκτέλεσης περί τα 346

εκατ. ευρώ. Εάν σε αυτά προστεθούν και τα έργα

της προηγούμενης διετίας, προκύπτει ένα συνολικό

ποσό της

τάξης των 805 εκατ. ευρώ.

«Με

την προοπτική περαιτέρω αύξησης των κατασκευαστικών έργων τα

επόμενα χρόνια και εφόσον δεν προσαρμοστούν τα όρια

χρηματοδότησης από

τα ιδρύματα έκδοσης εγγυητικών επιστολών, αυτό το

ποσό δεν θα μπορεί να καλυφθεί», συμπεραίνεται στη

μελέτη, με άμεσο αντίκτυπο τόσο στη συμμετοχή σε

διαγωνισμούς, ιδίως για τις μικρότερες επιχειρήσεις, όσο και

στην ομαλή εκτέλεση των έργων.

Επισημαίνεται, δε, η

ανάγκη της αυτοδίκαιης

επιστροφής της εγγυητικής επιστολής με την οριστική

παραλαβή ενός έργου, καθώς αυτό που παρατηρείται

σήμερα είναι η συσσώρευση εγγυητικών που βάζει εμπόδια στην

πιστοληπτική ικανότητα των επιχειρήσεων.

Αυτό που

επισημαίνεται στη μελέτη είναι ότι το χρηματοδοτικό κενό

μπορεί να αμβλυνθεί με τη χρήση

διαφόρων χρηματοδοτικών εργαλείων, όπως εγγυητικά

κεφάλαια, επιδότηση επιτοκίου κ.ά., ώστε αντίστοιχα να

υλοποιηθούν απρόσκοπτα οι δημόσιες και ιδιωτικές επενδύσεις

σε κατασκευαστικά έργα.

Τα εργαλεία

χρηματοδότησης

Βασικό καύσιμο για

την ανάπτυξη του

τομέα των κατασκευών τουλάχιστον

ως το 2026 θα είναι οι πόροι του Ταμείου

Ανάκαμψης. Όπως εξήγησε ο υπεύθυνος του τμήματος

κλαδικών μελετών του ΙΟΒΕ,

κ. Γιώργος Μανιάτης,

κατά τη διάρκεια της παρουσίασης, οι διαθέσιμοι πόροι του

τρέχοντος ΕΣΠΑ παραμένουν

στα ίδια επίπεδα με

αυτού της περιόδου

2014-2020, οπότε οι πληρωμές προσέγγισαν τα 9

δισ. ευρώ, για έργα με συνολικό συμβατικό

αντικείμενο 13,8 δισ. ευρώ. Συνεπώς οι ρυθμοί

ανάπτυξης δεν θα κινητοποιηθούν από το ΕΣΠΑ.

Η τεράστια

πρόκληση της επόμενης τριετίας είναι

η εκτέλεση των έργων του

Ταμείου Ανάκαμψης, που κατευθύνει στις κατασκευές επιχορηγήσεις

9,9 δισ. ευρώ. Σύμφωνα, δε, με τις εκτιμήσεις των

μελετητών, αυτοί οι πόροι θα

κινητοποιήσουν συνολικούς πόρους ύψους 12,8

δισ. ευρώ. Αυτοί οι πόροι, σε συνδυασμό με τα δάνεια του

Ταμείου Ανάκαμψης αναμένεται να κατευθύνουν στις κατασκευές,

για την περίοδο 2022-2026,

συνολικά 23,9 δισ. ευρώ.

Χάρη σε αυτή την

πρωτοφανή δεξαμενή πόρων, οι επιπλέον

επενδύσεις σε έργα υποδομών και κατοικίες θα

ανέλθουν ετησίως κατά

μέσο όρο σε 3% του ΑΕΠ,

με το συνολικό ποσοστό των επενδύσεων σε κατασκευαστικά έργα

να φτάνει ως το 8,6% του

ΑΕΠ το 2025 έναντι 4,8% το 2022.

Όπως εκτίμησαν οι μελετητές του ΙΟΒΕ, η αξία

παραγωγής των εν λόγω έργων θα αυξηθεί δυναμικά την

περίοδο 2024-2026, ξεπερνώντας τα 18

δισ. ευρώ το 2025,

όταν το 2022 ήταν 10,3

δισ.

Το «χάσμα» των

επενδύσεων σε κατοικίες

Η μεγάλη

τρύπα στις επενδύσεις στον τομέα των κατασκευών,

όπως προκύπτει από τα δεδομένα της μελέτης, προκύπτει στις επενδύσεις

σε κατοικίες, οι οποίες είχαν απογειώσει τις

κατασκευές τη «χρυσή» εποχή 2002-2007.

Οι καλύτερες ημέρες του κατασκευαστικού κλάδου της χώρας

συνδέθηκαν άρρηκτα με την κατοικία, που αποτελούσε τον

κυρίαρχο μοχλό ανάπτυξης.

Η συρρίκνωση των

επενδύσεων σε κατοικίες μέσα

την κρίση, που διαφάνηκε στον κατασκευαστικό κλάδο

από το 2008,

δεν έχει αναστραφεί. Οι ετήσιες

επενδύσεις σε κατοικίες συρρικνώθηκαν

κατά 87%και

διαμορφώθηκαν το 2022 σε 3,3

δισ. έναντι 25,2 δισ. ευρώ το 2007.

Ως αποτέλεσμα, από το 10,8%

του ΑΕΠ που αντιπροσώπευαν το 2007,

έχουν πέσει σε μόλις 1,6%,

με τον μέσο όρο της ΕΕ να είναι στο 5,9%.

Στον αντίποδα, οι επενδύσεις

σε υποδομές επανήλθαν το 2023 κοντά

στα επίπεδα του 2005, αλλά για τις κατοικίες τα δεδομένα

παραμένουν πολύ διαφορετικά, παρότι έχει καταγραφεί ισχυρή

ανάκαμψη την τελευταία τριετία, με αποτέλεσμα το

2022 να έχουν υπερδιπλασιαστεί σε

σύγκριση με το 2019.

Η Ελλάδα είναι ουραγός στην Ευρώπη στις επενδύσεις στις

κατασκευές.

Πηγή: Business Daily |

|

|

|

|

|

27/03/2024 |

|

|

|

ΕΧΑΕ: Αύξηση 58% στα καθαρά κέρδη το 2023 - Ανοδος κατά 52%

για τα EBITDA

Η αύξηση των

συναλλαγών και οι υπεραξίες από μετοχές έφεραν θεαματική

βελτίωση των αποτελεσμάτων των «Ελληνικών Χρηματιστηρίων» το

2023 σε σχέση με το 2022. Τα αποτελέσματα επίσης είναι τα

υψηλότερα των τελευταίων ετών. Η Μέση Ημερήσια Αξία

Συναλλαγών διαμορφώθηκε στα €111,0 εκ. διαγράφοντας αύξηση

κατά 50,6% σε σχέση με το 2022 (€73,7 εκ.).

Ο όγκος συναλλαγών

στην Αγορά Παραγώγων αυξήθηκε κατά 26,9% στα 44,4 χιλ.

συμβόλαια ημερησίως, από 35,0 χιλ. συμβόλαια το 2022.

Πως διαμορφώθηκαν τα

μεγέθη

Αύξηση κύκλου

εργασιών κατά 24,6% σε σχέση με το 2022. Ο κύκλος

εργασιών διαμορφώθηκε στα €47,1 εκ. (έναντι €37,8 το 2022).

Αύξηση του

λειτουργικού κόστους κατά 9,2%. Το σύνολο του κόστους

διαμορφώθηκε σε €26,2 εκ. έναντι €24,0 εκ. την αντίστοιχη

περσινή περίοδο.

Αύξηση των κερδών

προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και

αποσβέσεων (EBITDA) κατά 52,0% σε σχέση με το 2022. Τα

κέρδη EBITDA διαμορφώθηκαν στα €19,0 εκ. έναντι €12,5 εκ. το

2022.

Aύξηση των

ενοποιημένων κερδών μετά από φόρους κατά 58,5% σε σχέση με

το 2022. Τα κέρδη μετά από φόρους διαμορφώθηκαν στα €13,0

εκ. έναντι €8,2 εκ. το 2022.

Διανομή Μερίσματος

€0,24 ανά μετοχή, αυξημένου κατά 60% σε σχέση με το μέρισμα

χρήσης 2022.

Η δήλωση του CEO κ.

Κοντόπουλου

«Οι επιδόσεις αυτές

είναι το αποτέλεσμα της υλοποίησης της στρατηγικής μας για

δεύτερη χρονιά, η οποία βασίζεται σε 5 άξονες, με έμφαση

στην εξωστρέφεια και στην επένδυση στην ψηφιακή καινοτομία

για την ενίσχυση της συναλλακτικής δραστηριότητας. Η

διοργάνωση για πρώτη φορά μιας σειράς επενδυτικών συνεδρίων

σε μεγάλες Ευρωπαϊκές πόλεις αλλά και στις ΗΠΑ σε συνεργασία

με κορυφαίους επενδυτικούς οίκους, καθώς και πολλών άλλων

στοχευμένων δράσεων με στόχο την προβολή των προοπτικών της

ελληνικής επιχειρηματικότητας στην Ελλάδα και στο εξωτερικό

έχουν ήδη αποφέρει καρπούς, συντελώντας στη διαμόρφωση των

ιδιαίτερα θετικών επιδόσεων και του αυξημένου ενδιαφέροντος

από διεθνείς επενδυτές.

Επιπλέον, κατά τη

διάρκεια του έτους αναλάβαμε σημαντικές πρωτοβουλίες που

στοχεύουν στην ενίσχυση της ανταγωνιστικότητας και του

κύρους των αγορών μας.

Παράλληλα,

παραμένοντας προσηλωμένοι στην προώθηση της βιώσιμης

ανάπτυξης, προχωρήσαμε με ιδιαίτερη επιτυχία στην δημιουργία

του ATHEX ESG Data Portal, αναδεικνύοντας τον θεσμικό ρόλο

του Χρηματιστηρίου για την υιοθέτηση των αρχών του ESG από

τις εισηγμένες εταιρείες.

Το 2024 συνεχίζουμε

να εργαζόμαστε συντονισμένα για την περαιτέρω ανάπτυξη της

αγοράς μας, δίνοντας ταυτόχρονα έμφαση στη δημιουργία αξίας

για τους μετόχους μας. Μέσα από ένα πολυδιάστατο σύνολο

δράσεων και πρωτοβουλιών, συνεχίζουμε να παρέχουμε υψηλής

ποιότητας υπηρεσίες στους πελάτες μας, συμβάλλοντας ενεργά

στην ανάπτυξη της ελληνικής οικονομίας.»

ΟΛΘ: Νέο ρεκόρ αφίξεων στην κρουαζιέρα σπάει το 2024 - Πάνω

από 80 πλοία αναμένονται φέτος

Χρονιά ρεκόρ για τον

τουρισμό κρουαζιέρας στη Θεσσαλονίκη θα

είναι το 2024, όπως εκτίμησαν από κοινού ο

Δήμαρχος Θεσσαλονίκης, Στέλιος Αγγελούδης και ο

Εκτελεστικός Πρόεδρος και Διευθύνων Σύμβουλος της ΟΛΘ ΑΕ,

Αθανάσιος Λιάγκος. Μάλιστα, η παραπάνω αισιόδοξη

εκτίμηση συνέπεσε με την άφιξη του Celebrity Infinity, το

οποίο έδεσε χθες στο λιμάνι της πόλης με περισσότερους από

2.000 επιβάτες.

Ο δήμαρχος κατά την

αναφορά του στη συνεχόμενη άνοδο του τουρισμού κρουαζιέρας,

στάθηκε ιδιαίτερα στον

ρόλο του ΟΛΘ και των στελεχών του. «Η κρουαζιέρα

είναι μια προσφορά για την πόλη και τα

τελευταία χρόνια παίρνει τη διάσταση που της αναλογεί»

είπε αρχικά ο κ. Αγγελούδης.

Ο ίδιος ανέφερε

ακόμα ότι «παρακολουθώ τα τελευταία χρόνια τη δουλειά που

γίνεται στο λιμάνι της Θεσσαλονίκης, για να έρθουν πλοία

κρουαζιέρας. Με τα στελέχη του ΟΛΘ, τα οποία γνωρίζουν το

αντικείμενο και τον πρόεδρο, ο οποίος εποπτεύει, φτάσαμε να είμαστε

έτοιμοι να ξεπεράσουμε τα 80 κρουαζιερόπλοια στην πόλη

ετησίως. Αρκετοί

μάλιστα από τους επισκέπτες, στο πλαίσιο της κρουαζιέρας,

επιλέγουν τη Θεσσαλονίκη ως hub».

Ο κ. Αγγελούδης

τόνισε ακόμα ότι στόχος είναι όχι μόνο η αύξηση του αριθμού

των πλοίων αλλά και η

ποιοτική αναβάθμιση του λιμανιού, ώστε να γίνει hub στον

τομέα της κρουαζιέρας.Όπως εξήγησε, αυτό σημαίνει

ότι ο επισκέπτης θα διανυκτερεύει στην πόλη, με μεγάλο

οικονομικό όφελος στην τοπική αγορά.

Πύλη τουρισμού με

πολλαπλά οφέλη για την τοπική και εθνική οικονομία

Στο ίδιο μήκος

κύματος ο κ. Λιάγκος στάθηκε στο γεγονός ότι το

50% των κρουαζιερόπλοιων που έρχονται στην πόλη, είναι home

porting, δηλαδή η επιβίβαση και αποβίβαση γίνονται

από το λιμάνι της Θεσσαλονίκης.

«Ανοίξαμε

μια πύλη τουρισμού με πολλαπλά οφέλη για την τοπική και

εθνική οικονομία» ανέφερε ο κ. Λιάγκος.

Ο ίδιος σημείωσε

ακόμα ότι παρά τις έκτακτες οικονομικοπολιτικές διεθνείς

συνθήκες δεν υπήρξε καμία ακύρωση κρουαζιέρας, αντίθετα

σημειώθηκε αύξηση των αφίξεων.

«Το

2024 θα ξεπεράσουμε τα 80 πλοία και του χρόνου, όπως

δείχνουν οι προκρατήσεις, θα είναι ακόμα περισσότερα»

συμπλήρωσε ο κ. Λιάγκος. |

|

|

|

Real Consulting: Διαψεύδει συγχώνευση με την CPI

Τα σενάρια περί

συμμαχίας ή συγχώνευσης με την εταιρεία CPI AE διαψεύδει με

ανακοίνωσή της στο Χρηματιστήριο Αθηνών η «Real Consulting».

Σύμφωνα με την

ανακοίνωση, η ανώνυμη εταιρία με την επωνυμία «REAL

CONSULTING ΠΑΡΟΧΗ ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΛΥΣΕΩΝ ΠΛΗΡΟΦΟΡΙΚΗΣ ΑΝΩΝΥΜΗ

ΕΤΑΙΡΕΙΑ» , διαψεύδει σημερινό δημοσίευμα του Τύπου περί

συμμαχίας (συγχώνευσης) της με την εταιρεία CPI AE.

Η Εταιρία, τηρούσα

τις προβλεπόμενες από την ισχύουσα νομοθεσία υποχρεώσεις,

διαβεβαιώνει ότι όταν συντρέχει γεγονός, η δημοσιοποίηση του

οποίου αναμένεται εύλογα να επηρεάσει την αγορά των μετοχών

της, προβαίνει η ίδια υπεύθυνα στη δημοσιοποίησή του. |

|

|

|

ΓΕΜΗ: Τι συμβαίνει με τους ισολογισμούς – Ποιες μεγάλες

εταιρείες παίρνουν «πορτοκαλί κάρτα»

Εδώ και λίγες ημέρες

ξεκίνησε η… πορτοκαλί περίοδος στο Γενικό

Εμπορικό Μητρώο (ΓΕΜΗ). Και όχι δεν

πρόκειται για κάποια καλλιτεχνική τάση που προέκυψε ξαφνικά

στο δημόσιο/ηλεκτρονικό βιβλίο. Απλά πολλές εταιρείες (ΑΕ,

ΕΠΕ και ΙΚΕ) δίπλα στην επωνυμία τους έχουν πλέον την

ένδειξη «Σε Αναστολή Καταχώρησης» εντός πορτοκαλί πλαισίου.

Όπως γράφει ο

Οικονομικός Ταχυδρόμος, στην πλειονότητα των περιπτώσεων ο

λόγος για τον οποίο χιλιάδες επιχειρήσεις έχουν υπαχθεί σε

καθεστώς αναστολής καταχωρήσεων είναι η μη εμπρόθεσμη

δημοσίευση στο ΓΕΜΗ των ετήσιων

οικονομικών καταστάσεων για

τη χρήση του 2022 (σ.σ. κάποιες και για τη χρήση του 2021),

παρότι τελειώνει και το πρώτο τρίμηνο του 2024. Κάποιες

άλλες έχουν «ξεχάσει» να πιστοποιήσουν το μετοχικό τους

κεφάλαιο ή να προβούν σε δημοσίευση ισολογισμού έναρξης

εκκαθάρισης, όπως επίσης έχουν νομική υποχρέωση.

Το αποτέλεσμα είναι

τα ενδιαφερόμενα μέρη, όπως π.χ. προμηθευτές, εργαζόμενοι,

τράπεζες, δημόσια διοίκηση, τοπικές κοινωνίες, εταίροι

μειοψηφίας, ανταγωνιστές, οικονομικοί αναλυτές κ.ά., να

μένουν χωρίς ενημέρωση όσον αφορά τις βασικές υποχρεώσεις

εμπορικής διαφάνειας από πλευράς επιχειρήσεων.

Υπολογίζεται ότι

40.000 επιχειρήσεις όλων των μεγεθών και των νομικών μορφών

δεν τηρούν τις ελάχιστες υποχρεώσεις που έχουν ως προς την

εταιρική διαφάνεια, καθυστερώντας να δημοσιεύσουν στο ΓΕΜΗ

πράξεις, οι οποίες χαρακτηρίζονται ιδιαίτερα κρίσιμες και

σημαντικές, τόσο για τη σύννομη λειτουργία τους, όσο και για

την προστασία των τρίτων.

Προκειμένου λοιπόν

να υπάρξει θεραπεία αυτής της στρέβλωσης, όσες εταιρείες με…

ασθενή μνήμη εντοπίζονται από το σύστημα, που σημειωτέο σε

καμιά περίπτωση δεν είναι όλες, τίθενται αυτόματα σε

αναστολή καταχώρισης στο ΓΕΜΗ, βάσει του νόμου 4919 του

2022.

Πορτοκαλί κάρτα

Όσες εταιρείες έχουν

πάρει «πορτοκαλί κάρτα» δεν δύνανται να υποβάλλουν

οποιαδήποτε νέα αίτηση καταχώρισης πράξης ή στοιχείου είτε

στο Πληροφοριακό Σύστημα του ΓΕΜΗ είτε στην Υπηρεσία ΓΕΜΗ,

έως την ολοκλήρωση της καταχώρησης των πράξεων που

εκκρεμούν.

Κάνοντας μια απλή

αναζήτηση στο ΓΕΜΗ διαπιστώνεται πως ακόμη και μεγάλες

εταιρείες, ελληνικές και πολυεθνικές, βρίσκονται σε αναστολή

καταχωρήσεων αυτή τη στιγμή.

Για παράδειγμα η SGB

Ελληνική Εταιρεία Ιδιοκατασκευών Α.Ε. (Leroy Merlin),

σύμφωνα με τις δημοσιεύσεις στο ΓΕΜΗ, τέθηκε για πρώτη φορά

σε αναστολή καταχωρήσεων στις 10 Δεκεμβρίου 2022 γιατί δεν

είχε δημοσιεύσει εμπρόθεσμα τον ισολογισμό του 2021. Μάλιστα

με νέα ανάρτηση στις 23 Μαρτίου 2024 η εταιρεία φαίνεται ότι

δεν έχει δημοσιεύσει εμπρόθεσμα στο ΓΕΜΗ ούτε τις ετήσιες

οικονομικές καταστάσεις χρήσης του 2022, με συνέπεια να

τίθεται επίσης σε αναστολή καταχωρήσεων.

Ανάλογη περίπτωση

είναι και η εταιρεία ΣΠΑΡ ΕΛΛΑΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ

ΤΡΟΦΙΜΩΝ. Τέθηκε σε αναστολή καταχώρησης στις 18 Μαρτίου

2023 γιατί δεν είχε δημοσιεύσει εμπρόθεσμα στο ΓΕΜΗ τις

ετήσιες οικονομικές καταστάσεις χρήσης του 2021 και με νέα

ανάρτηση στις 21 Μαρτίου 2024 τέθηκε σε αναστολή καταχώρισης

αυτόματα γιατί δεν έχει δημοσιεύσει εμπρόθεσμα τις ετήσιες

οικονομικές καταστάσεις χρήσης του 2022.

Μεταξύ άλλων, για μη

δημοσίευση του ισολογισμού για το 2022 έχουν τεθεί σε

αναστολή καταχώρησης η PERNOD RICARD HELLAS Α.Β.Ε.Ε., η

UNILEVER – KNORR ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ

ΑΠΟΡΡΥΠΑΝΤΙΚΩΝ – ΚΑΛΛΥΝΤΙΚΩΝ – ΤΡΟΦΙΜΩΝ, η ΕΛΑΪΣ – UNILEVER

HELLAS ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΠΟΡΡΥΠΑΝΤΙΚΩΝ-ΚΑΛΛΥΝΤΙΚΩΝ-ΤΡΟΦΙΜΩΝ,

η ΕΛΛΗΝΙΚΗ ΕΤΑΙΡΙΑ ΚΟΝΣΕΡΒΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ (Κύκνος), η

ELBISCO ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ, η

WOLT ΤΕΧΝΟΛΟΓΙΕΣ ΕΛΛΑΣ ΥΠΗΡΕΣΙΕΣ ΠΑΡΟΧΗΣ ΦΑΓΗΤΟΥ ΜΟΝΟΠΡΟΣΩΠΗ

ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ και η ΜΑΡΙΝΟΠΟΥΛΟΣ ΕΤΑΙΡΕΙΑ ΚΑΦΕ

ΜΟΝΟΠΡΟΣΩΠΗ ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ.

Ποιοι είναι οι λόγοι

της αναστολής καταχώρισης;

Οι λόγοι για τους

οποίους το εγγεγραμμένο στο ΓΕΜΗ νομικό πρόσωπο τίθεται σε

αναστολή καταχώρησης είναι οι εξής:

α) η μη εμπρόθεσμη

δημοσίευση των ετήσιων οικονομικών του καταστάσεων στο ΓΕΜΗ,

β) η έλλειψη νόμιμης

διοίκησης ή εκκαθαριστών για χρονικό διάστημα μεγαλύτερο από

έξι (6) μήνες,

γ) η παράλειψη

δημοσίευσης ισολογισμού έναρξης εκκαθάρισης για χρονικό

διάστημα μεγαλύτερο του ενός (1) έτους από τη θέση της

εταιρείας σε κατάσταση λύσης-εκκαθάρισης,

δ) η αναστολή ή

απενεργοποίηση του ΑΦΜ από την ΑΑΔΕ,

ε) η παράλειψη

πιστοποίησης καταβολής του μετοχικού κεφαλαίου (για ΑΕ) ή

του εταιρικού κεφαλαίου (για ΙΚΕ) εντός των προθεσμιών που

ορίζονται στις ειδικότερες διατάξεις.

Πρόστιμα

Να σημειωθεί ότι

σύμφωνα με το άρθρο 50 του νόμου 4919/2022 για όσους

«ξεχνούν» τις υποχρεώσεις τους προβλέπεται η επιβολή

προστίμων από 100 έως 100.000 ευρώ, ανάλογα με τη βαρύτητα

της παράβασης και τον εταιρικό τύπο ή την κατηγορία μεγέθους

που ανήκει η εταιρική οντότητα. |

|

|

|

|

|

26/03/2024 |

|

|

|

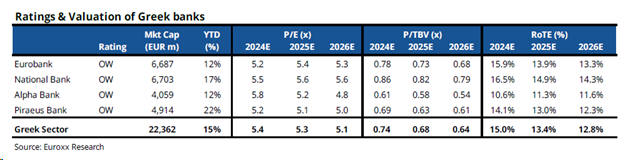

Euroxx: Δεν δικαιολογούνται τα discount στις ελληνικές

τράπεζες – Πάνω από 30% το περιθώριο ανόδου

Τα σημαντικά, άνω

του 30%, περιθώρια ανόδου που έχουν ακόμη οι μετοχές

των ελληνικών τραπεζών, εντοπίζει η Euroxx, η οποία θεωρεί

ότι οι προοπτικές για τον ελληνικό τραπεζικό τομέα

παραμένουν πολύ ανοδικές (bullish) ενόψει της ισχυρής

επίδοσης της ελληνικής οικονομίας, της ευνοϊκής δομής της

αγοράς και των χαμηλών αποτιμήσεων.

Όπως εξηγεί, κατά

μέσο όρο, οι τράπεζες διαπραγματεύονται με P/E της τάξης του

5,0x με βάση τις εκτιμήσεις του 2026, ήτοι

με discount 25-30% έναντι του ευρωπαϊκού κλάδου. Κατά

την Euroxx, τέτοια discount δεν δικαιολογούνται εν όψει της

υψηλότερης αύξησης των δανείων (CAGR 6-7%) και των ανώτερων

ROTEs (στο 13% περίπου).

Οι τραπεζικές

μετοχές παραμένουν η κορυφαία επιλογή της Euroxx στην

ελληνική αγορά, η οποία βλέπει ανοδικό περιθώριο >30% από τα

τρέχοντα επίπεδα τιμών των μετοχών.

Σε αυτό το πλαίσιο,

διατηρεί τη σύσταση overweight, ήτοι για αποδόσεις καλύτερες

από αυτές της αγοράς, και για τις τέσσερις τραπεζικές

μετοχές, με την τιμή στόχο να αυξάνεται στην Εθνική στα 9,80

ευρώ, από 9,40 ευρώ προηγουμένως, και στην Πειραιώς στα 5,40

ευρώ, από 5,30 ευρώ προηγουμένως. Για την Eurobank και για

την Alpha Bank η τιμή στόχος παραμένει στα 2,50 και 2,40

ευρώ αντίστοιχα.

Περισσότερες

αναβαθμίσεις κερδοφορίας στο μέλλον

Η Euroxx έχει

βελτιστοποιήσει τις προβλέψεις της μετά τη δημοσίευση των

μεγεθών για το 4ο τρίμηνο του 2023 και τους στόχους των

επιχειρηματικών σχεδίων έως το 2026. Συνολικά, έχει

αναθεωρήσει προς τα πάνω τις εκτιμήσεις της για τα κέρδη ανά

μετοχή (EPS) κατά περίπου 5-7% ώστε να είναι πιο κοντά στην

καθοδήγηση των διοικήσεων.

Οι συναινετικές

εκτιμήσεις εξακολουθούν να είναι 20-30% κάτω από τις

κατευθυντήριες γραμμές (και τις εκτιμήσεις της Euroxx), με

τη χρηματιστηριακή να αναμένει αναβαθμίσεις κερδών τα

επόμενα τρίμηνα.

Βέβαια, η μείωση του

επιτοκίου της διευκόλυνσης καταθέσεων της ΕΚΤ θα έχει

αναπόφευκτα αρνητικό αντίκτυπο στα κέρδη των ελληνικών

τραπεζών. Ωστόσο, υπάρχουν ισχυροί αντισταθμιστικοί

παράγοντες στο P&L που θα επιτρέψουν στις τράπεζες να

διατηρήσουν το επίπεδο ρεκόρ κερδοφορίας του 2023 στο

μέλλον.

Στους θετικούς

καταλύτες είναι η σταθερή πιστωτική ανάπτυξη, το υψηλότερο

εισόδημα από τίτλους, τα beta των καταθέσεων, η υψηλή

μονοψήφια αύξηση των προμηθειών και το χαμηλότερο κόστος

κινδύνου.

«Βασίλισσες

μερισμάτων»

Η Euroxx προβλέπει

ότι οι μερισματικές αποδόσεις θα υπερβούν τα μέσα ευρωπαϊκά

επίπεδα από το 2025 και μετά. Στο μοντέλο της υποθέτει

βιώσιμες μερισματικές αποδόσεις στο εύρος 9-10% όταν οι

αναλογίες πληρωμών φτάσουν στο 50%.

Με βάση τα παραπάνω,

η Euroxx δηλώνει θετική σε όλες τις ελληνικές τράπεζες, αλλά

αυτή τη στιγμή βλέπει υψηλότερο ανοδικό περιθώριο σε

Eurobank και Πειραιώς. |

|

|

|

|

|

23/03/2024 |

|

|

|

ΒΟΑΚ: Τα επόμενα βήματα μέχρι την έναρξη εργασιών

Μια πολυετή

διαδικασία μελετών, απαλλοτριώσεων, κ.λπ. εκκρεμεί μέχρι να

ξεκινήσουν οι κατασκευαστικές εργασίες στο κεντρικό τμήμα

του Βόρειου Οδικού Άξονα

Κρήτης (ΒΟΑΚ), από τον Κίσσαμο Χανίων μέχρι το

Ηράκλειο, μετά την επιλογή της ΓΕΚ

ΤΕΡΝΑ ως προσωρινού αναδόχου για τη μεγάλη σύμβαση

παραχώρησης. Με τη χθεσινή δημοσίευση του Πρακτικού Εξέτασης

των Φακέλων της Β’ Φάσης μετράει αντίστροφα η δεκαήμερη

περίοδος για την υποβολή τυχόν προσφυγών.

Στη συνέχεια, θα

ακολουθήσει η διαδικασία οριστικοποίησης των συμβατικών

εγγράφων, η ανάδειξη οριστικού αναδόχου, ο προσυμβατικός

έλεγχος νομιμότητας και η έγκριση της σύμβασης παραχώρησης

από το Ελεγκτικό Συνέδριο και κατόπιν (μεταξύ άλλων) η

υπογραφή της σύμβασης και η κύρωσή της από τη Βουλή. |

|

|

|

|

|

22/03/2024 |

|

|

|

|

|

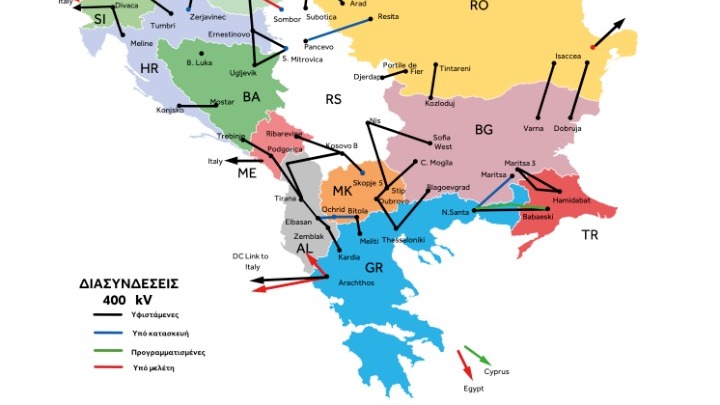

Αυτές είναι οι μεγάλες διεθνείς ηλεκτρικές διασυνδέσεις που

προωθεί ο ΑΔΜΗΕ

Οκτώ μεγάλα έργα

διεθνών διασυνδέσεων που εξυπηρετούν τον στόχο να καταστεί η

Ελλάδα εξαγωγέας πράσινης ενέργειας και παράλληλα προωθούν

τους στόχους της ΕΕ για επιτάχυνση της πράσινης μετάβασης,

περιλαμβάνει το προκαταρκτικό δεκαετές πρόγραμμα ανάπτυξης

του ΑΔΜΗΕ που τέθηκε σε δημόσια διαβούλευση.

Τα έργα των διεθνών

διασυνδέσεων που προωθεί ο ΑΔΜΗΕ είναι η δεύτερη διασύνδεση

Ελλάδας - Τουρκίας, η δεύτερη διασύνδεση Ελλάδας - Αλβανίας,

η δεύτερη διασύνδεση Ελλάδας - Ιταλίας, η διασύνδεση Ελλάδας

- Κύπρου - Ισραήλ, η αναβάθμιση της διασύνδεσης Ελλάδας - Β.

Μακεδονίας, η διασύνδεση Ελλάδας - Γερμανίας (Green Aegean

Interconnector), η διασύνδεση Ελλάδας - Αιγύπτου και η

διασύνδεση Ελλάδας - Σαουδικής Αραβίας (Saudi Greek

Interconnector).

Συνολικά, ο ΑΔΜΗΕ,

μετά την ολοκλήρωση της δεύτερης διασύνδεσης με τη

Βουλγαρία, ωριμάζει νέες διασυνδέσεις με την Ιταλία (1.000

MW), την Αλβανία (1.600 MVA) και την Τουρκία.

Η δεύτερη διασύνδεση

Ελλάδας - Τουρκίας προβλέπεται να ολοκληρωθεί μέχρι το 2031,

η δεύτερη διασύνδεση Ελλάδας - Αλβανίας επίσης το 2031, ενώ

την ίδια χρονιά προβλέπεται η ολοκλήρωση της δεύτερης

διασύνδεσης Ελλάδας - Ιταλίας. Το νέο σχέδιο προγράμματος

ανάπτυξης 2025-2034 αναφέρει, μεταξύ άλλων, ότι το έργο έχει

ενσωματωθεί στο ΔΠΑ του ΕΣΜΗΕ καθώς και το 10ετές πλάνο του

ENTSO-E (TYNDP), ενώ παράλληλα η TERNA θα εντάξει το έργο

στο Πλάνο Ανάπτυξης του Ιταλικού Συστήματος.

Όσο για τη μεγάλη

διασύνδεση Ελλάδα - Κύπρος - Ισραήλ (Great Sea

Interconnector), ο σχεδιασμός για το GAI αφορά σε συνολική

δυναμικότητα μεταφοράς 3 GW και σε δεύτερο χρόνο στην

περαιτέρω ανάπτυξη σε 6-9 GW. Η προτεινόμενη όδευση του

έργου, που έχει αρχική εκτίμηση προϋπολογισμού 8,1 δισ.

ευρώ, αφορά σε υποθαλάσσια διέλευση από την Ελλάδα μέσω

Αδριατικής μέχρι τη Σλοβενία, και στη συνέχεια μέσω χερσαίας

διαδρομής προς Αυστρία και Νότια Γερμανία. Βρίσκονται σε

εξέλιξη συζητήσεις με τους εμπλεκόμενους Διαχειριστές

Συστήματος Μεταφοράς που έχουν εκφράσει τη βούλησή τους να

συνεργαστούν για την ωρίμανση του έργου.

Για τη διασύνδεση

Ελλάδας - Αιγύπτου, ο ΑΔΜΗΕ το επόμενο διάστημα θα

προχωρήσει στην κατάθεση πρότασης προκειμένου να συμμετάσχει

μετοχικά στην εταιρεία Elica του ομίλου Κοπελούζου που

αποτελεί τον φορέα υλοποίησης του έργου. Το έργο ήδη έχει

μπει στα λεγόμενα "έργα αμοιβαίου ενδιαφέροντος" της Ε.Ε.

και είναι υποψήφιο προς χρηματοδότηση από την Ευρωπαϊκή

Επιτροπή.

Για μετά το 2030

τοποθετείται χρονικά η αναβάθμιση της διασύνδεσης Ελλάδας -

Β. Μακεδονίας, ενώ ειδική μνεία γίνεται στο πλάνο για τα δύο

νέα έργα που περιλαμβάνονται στο πλάνο: τη διασύνδεση

Ελλάδας - Γερμανίας (γνωστό ως Green Aegean Interconnector)

και τη διασύνδεση Ελλάδας - Σαουδικής Αραβίας (γνωστό ως

Saudi Greek Interconnector). Όπως αναφέρεται έχει ήδη

συσταθεί η εταιρεία ειδικού σκοπού Saudi Greek

Interconnection από τον ΑΔΜΗΕ και τον διαχειριστή του

συστήματος μεταφοράς της Σαουδικής Αραβίας, National Grid,

ως πρώτο βήμα για την ωρίμανση του project, με την εκπόνηση

των μελετών για την εμπορική βιωσιμότητα του έργου της

διασύνδεσης για τη μεταφορά καθαρής ενέργειας από τη βόρεια

Αφρική και τη Μέση Ανατολή στην Ευρώπη. |

|

|

|

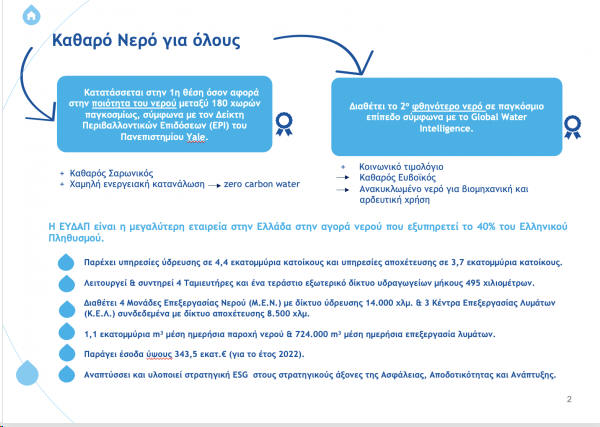

ΕΥΔΑΠ: Σε νέα εποχή με μεγάλο επενδυτικό πρόγραμμα 2 δισ. -

Το σχέδιο για τον «πράσινο κύκλο νερού» και τη νέα Ψυττάλεια

Με ένα ισχυρό

επενδυτικό πρόγραμμα ύψους 2 δισ. ευρώ που θα ξεδιπλωθεί

την επόμενη 10ετία η ΕΥΔΑΠ μπαίνει

σε μια εποχή μετασχηματισμού

και επαναπροσδιορισμού του κύκλου του νερού, με

μηδενικό ανθρακικό αποτύπωμα. Στόχος η βέλτιστη χρήση του

πολύτιμου πόρου του νερού,

αλλά και οι υπεραξίες από την μετάβαση των υποδομών σε μια «πράσινη»

αλυσίδα αξιοποίησης του νερού.

Το νέο

επενδυτικό σχέδιο, που ξεδιπλώνεται σταδιακά, έχει τριπλή

στόχευση, όπως περιγράφηκε χθες από τον Διευθύνοντα Σύμβουλο της

εταιρείας Χάρη Σαχίνη, στο πλαίσιο δημοσιογραφικής

επίσκεψης στην Ψυττάλεια,

όπου βρίσκεται το μεγαλύτερο

Κέντρο Επεξεργασίας Λυμάτων της χώρας και το δεύτερο

μεγαλύτερο στην Ευρώπη:

Εκτέλεση

ενός σημαντικού επενδυτικού πλάνου για την προστασία του

περιβάλλοντος και την αναβάθμιση της ποιότητας ζωής των

κατοίκων της Αττικής

Ενεργειακή

αξιοποίηση και αναβάθμιση των υποδομών με στόχο τη μείωση

του λειτουργικού κόστους

Υιοθέτηση

νέων τεχνολογιών για την επαναχρησιμοποίηση ανακυκλωμένου

νερού και την προστασία του φυσικού πόρου.

Γνωρίζοντας καλά τις

μεγάλες δυνατότητες της εταιρείας και την ιδιαίτερη

σημασία της μετάβασης

του κύκλου του νερού σε μια νέα «πράσινη» εποχή, ο

κ. Σαχίνης είναι έτοιμος να προωθήσει τις επενδύσεις που

απαιτούνται για τη βέλτιστη αξιοποίηση των πόρων της

εταιρείας. «Είμαστε πολλά περισσότερα, από μια εταιρεία

ύδρευσης. Έχουμε το εξωτερικό υδροδοτικό δίκτυο, (δηλαδή τα

δίκτυα όπως συμβαίνει με τον ΑΔΜΗΕ στο ρεύμα), το δίκτυο

πόλης, (όπως ο ΔΕΔΔΗΕ) και ταυτόχρονα την πώληση του νερού

στην Αττική (όπως η ΔΕΗ).

Και ταυτόχρονα έχουμε τα δίκτυα

αποχέτευσης, και τα Κέντρα Επεξεργασίας Λυμάτων,

που μπορούν και ανακυκλώνουν το νερό υποκαθιστώντας το

πολύτιμο πόσιμο νερό, που σήμερα χρησιμοποιείται για

βιομηχανική χρήση», επεσήμανε ο ίδιος.

Το επενδυτικό

πρόγραμμα των 2 δισ

Στο πλαίσιο αυτό η

ΕΥΔΑΠ προωθεί μια σειρά στρατηγικών επενδύσεων για την

επόμενη 10ετία στις οποίες θα την οδηγήσουν οι

εξειδικευμένες μελέτες που ετοιμάζει για την ανάπτυξή της σε

νέες αγορές όπως το ανακυκλωμένο

νερό και η ενέργεια. Το στρατηγικό αυτό επενδυτικό πρόγραμμα

των 2 δισ. ευρώ περιλαμβάνει:

Έργα στην Ανατολική

Αττική ύψους περίπου €900 εκατ. το 90% των έργων

χρηματοδοτείται από την Ευρωπαϊκή Ένωση

Έργα μετασχηματισμού

ύψους 350 εκατ. ευρώ που περιλαμβάνουν έξυπνο

δίκτυο και μετρητές, ενεργειακά έργα, νέα συστήματα

οικονομικών υπηρεσιών και εφοδιαστικής αλυσίδας,

Αντικατάσταση του

δικτύου ύδρευσης για τη μείωση των διαρροών, μια επένδυση

400 εκ. ευρώ.

και άλλα έργα

αποχέτευσης αξία 200 εκ. ευρώ

Οι 3 άξονες των

επενδύσεων

Το στρατηγικό

πλαίσιο και η ανάπτυξη στη νέα εποχή του «πράσινου» κύκλου

του νερού περιλαμβάνει τρεις άξονες επενδύσεων:

Ανάπτυξη των

αυτόνομων Κέντρων Επεξεργασίας Λυμάτων και παραγωγής νερού

για άρδευση και βιομηχανική χρήση με στόχο να αντικαταστήσει

το πόσιμο νερό που σήμερα χρησιμοποιούν,

Ανάπτυξη στην

ενέργεια και

Σχεδιασμό των

βέλτιστων επενδύσεων στην Ψυττάλεια,

με στόχο την αύξηση της ενεργειακής αποδοτικότητας, της

βελτίωσης της ποιότητας του παραγόμενου νερού και της

αύξησης της αξίας των υποπροϊόντων που παράγονται όπως η

λάσπη ή αργότερα ο φώσφορος.

Εξοικονόμηση

ενέργειας

Στους κεντρικούς

πυλώνες της εταιρικής στρατηγικής της έχει εντάξει η ΕΥΔΑΠ

την εξοικονόμηση ενέργειας υιοθετώντας σε αυτόν τον τομέα

τις βέλτιστες πρακτικές και ακολουθώντας παράλληλα τις

σύγχρονες διεθνείς εξελίξεις σε ότι αφορά στην κυκλική

οικονομία και τις αρχές της βιωσιμότητας.

Το μέγεθος της

εταιρείας, η σημασία του έργου της στην ύδρευση

και την αποχέτευση, οι τεράστιες ποσότητες

ανακυκλωμένου νερού, 700.000 κυβικά, που παράγει η

Ψυττάλεια, που είναι το μεγαλύτερο Κέντρο επεξεργασίας

Λυμάτων της χώρας και το 2ο μεγαλύτερο στην Ευρώπη, η

πρόκληση της ενεργειακής μετάβασης και οι ευκαιρίες που

δημιουργεί, επανατοποθετούν την εταιρεία στην αγορά με νέες

δυνατότητες.

Στα πλάνα της

εταιρείας είναι νέα υδροηλεκτρικά,

αντλησιοταμίευση, νέα φωτοβολταϊκά, ηλεκτροκίνητος στόλος,

βελτιστοποίηση αποδοτικότητας αντλιοστασίων, ανακυκλωμένο

νερό για βιομηχανική χρήση και παραγωγή υδρογόνου,

ανακυκλωμένο νερό για άρδευση και ένας νέος κύκλος του νερού

με μηδενικό ανθρακικό αποτύπωμα.

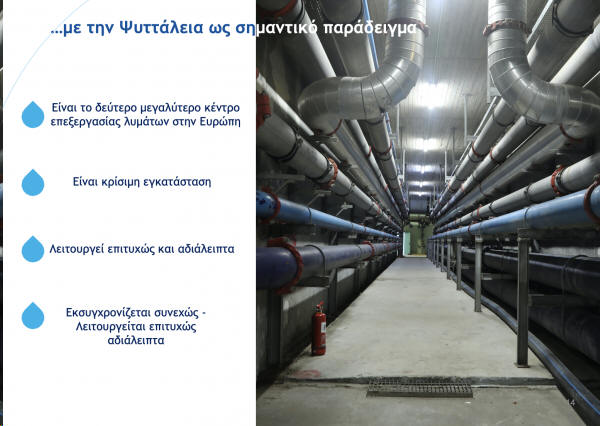

Ψυττάλεια

Στο πολυπαραγοντικά

αυτό σχέδιο, το Κέντρο Επεξεργασίας Λυμάτων Ψυττάλειας

(ΚΕΛΨ) έχει να παίξει κομβικό ρόλο ως ένα από τα μεγαλύτερα

Κέντρα Επεξεργασίας Λυμάτων στην Ευρώπη και διεθνώς, με

δυναμικότητα ισοδύναμου πληθυσμού 5.600.000 κατοίκων. Σήμερα

τα 700.000 κυβικά νερού που επεξεργάζεται το Κέντρο της

Ψυττάλειας, επιστρέφουν καθαρά στη θάλασσα.

Οι εγκαταστάσεις του

ΚΕΛ Ψυττάλειας περιλαμβάνουν προεπεξεργασία λυμάτων στις

εγκαταστάσεις του Ακροκεράμου, με απομάκρυνση των βαρέων

στερεών, εσχάρωση, εξάμμωση και απόσμηση καθώς και

προεπεξεργασία των λυμάτων της Σαλαμίνας στην Κυνόσουρα

Σαλαμίνας.

Τα προεπεξεργασμένα

λύματα μεταφέρονται με υποθαλάσσιους αγωγούς στη νήσο

Ψυττάλεια. Εκεί συνεχίζεται η επεξεργασία των λυμάτων στις

δεξαμενές πρωτοβάθμιας καθίζησης στις οποίες συλλέγεται η

πρωτοβάθμια ιλύς. Στην συνέχεια τα πρωτοβάθμια επεξεργασμένα

λύματα υφίστανται προχωρημένη δευτεροβάθμια βιολογική

επεξεργασία με το σύστημα της ενεργού ιλύος για την

απομάκρυνση του οργανικού φορτίου και τη σημαντική ελάττωση

του φορτίου αζώτου.

Επαναχρησιμοποιούμενο νερό

Στόχος της εταιρείας

είναι να βρει τρόπους να αξιοποιήσει αυτά τα 2.100 κυβικά

την ημέρα που παράγει η Ψυττάλεια, ώστε να επαναχρησιμοποιηθεί,

εξοικονομώντας αντίστοιχη ποσότητα πόσιμου νερού. Στο

πλαίσιο αυτό, η ΕΥΔΑΠ

πρόκειται να προκηρύξει μελέτη, για να προσδιορίσει

τις δυνατότητες της αγοράς επαναχρησιμοποιούμενου

νερού για άρδευση και βιομηχανική χρήση.

Επίσης

ετοιμάζεται να προκηρύξει διαγωνισμό για την ανεύρεση του

συμβούλου που θα αναλάβει τη μελέτη για το νέο κύκλο

επενδύσεων στην Ψυττάλεια με στόχο την καλύτερη αξιοποίηση

των πόρων της όπως το ανακυκλωμένο νερό, η λάσπη κλπ.

Στόχος της να

εφαρμόσει νέες τεχνολογίες διαχείρισης ιλύος και ενεργειακής

αξιοποίησης, διαχείριση προϊόντων επεξεργασίας (φώσφορος,

κλπ), επαναχρησιμοποίηση ανακτημένου νερού και νέες

τεχνολογίες ενεργειακής αξιοποίησης, να πετύχει περαιτέρω

ενεργειακή βελτιστοποίηση του ΚΕΛΨ και εναρμόνιση με τη νέα

και πολύ αυστηρή Οδηγία που θα διέπει τις εγκαταστάσεις

επεξεργασίας λυμάτων.

Ταυτόχρονα η ΕΥΔΑΠ

αναπροσαρμόζει τις παραγωγικές της διαδικασίες ενώ βελτιώνει

συχνώς το ενεργειακό της ισοζύγιο αξιοποιώντας την καθαρή

ενέργεια που παράγεται από τα σημαντικά έργα ΑΠΕ που

ήδη έχει υλοποιήσει και συνεχίζει να αναπτύσσει.

Μελέτες για την

αγορά επαναχρησιμοποιημένου νερού

Όπως ειπώθηκε χθες η

εταιρεία είναι σε συζητήσεις με την Helleniq

Energy για τη δημιουργία αγωγού

που θα την τροφοδοτεί με ανακυκλωμένο νερό από το ΚΕΛ

Θριάσιου με το οποίο θα μπορούσε να αντικαταστήσει

μέρος του πόσιμου νερού που καταναλώνει σήμερα. Η Helleniq

Energy καταναλώνει το 1% του νερού της ΕΥΔΑΠ και αν

χρησιμοποιήσει το ανακυκλωμένο νερό, μπορεί να μειωθεί στο

0,5% η κατανάλωση πόσιμου νερού.

Αντίστοιχα η

ΕΥΔΑΠ είναι σε συζητήσεις με το ΔΑΑ Ελευθέριος

Βενιζέλος για τη συνεργασία του με το Κέντρο Επεξεργασίας

Λυμάτων στο Κορωπί, ώστε να προωθεί εκεί τα λύματα και να

παίρνει ανακυκλωμένο νερό αντικαθιστώντας το μικρό ΚΕΛ που

έχει σήμερα. «Στόχος μας είναι να διερευνήσουμε, με ειδική

μελέτη, ποια είναι η αγορά σήμερα στο νερό για βιομηχανική

χρήση και άρδευση και να αναπτυχθούμε σε αυτή», σημείωσε ο

κ. Κώστας

Βουγιουκλάκης Γενικός Διευθυντής Αποχέτευσης της ΕΥΔΑΠ.

Ταυτόχρονα η

εταιρεία προωθεί την τεχνολογία Sewer Mining που αποτελεί

μια κινητή μονάδα επεξεργασίας λυμάτων που ήδη έχει

λειτουργήσει η εταιρεία στο ΚΕΡΕΦΥΤ στη Μεταμόρφωση και στο

Φυτώριο του Δήμου Αθηναίων. Χθες ο κ. Σαχίνης συζήτησε την

πρόταση της ΕΥΔΑΠ για δημιουργία 25 κινητών μονάδων

επεξεργασίας λυμάτων σε πάρκα και άλση στην Αττική, με

ταυτόχρονη παροχή ανακυκλωμένου νερού για τα 25 πάρκα με

τον Περιφερειάρχη Αττικής, Νίκο Χαρδαλιά.

Εναλλακτικό καύσιμο

για την τσιμεντοβιομηχανία

Στην τελική ευθεία

βρίσκεται και ο αποχαρακτηρισμός της παραγόμενης ιλύος του

ΚΕΛΨ από απόβλητο σε

εναλλακτικό καύσιμο για την καύση της στην

Τσιμεντοβιομηχανία. Σήμερα η ΕΥΔΑΠ καταβάλει 1 εκ. ευρώ για

τη λάσπη που δίνει στον ανάδοχο ως απόβλητο, ενώ αν

χαρακτηριστεί εναλλακτικό καύσιμο θα μπορεί να την πουλάει

στην αγορά.

Η ανάπτυξη στην

ενέργεια

Η ΕΥΔΑΠ ήδη καλύπτει

σήμερα το 20% των ενεργειακών της αναγκών από

μικρά υδροηλεκτρικά και φωτοβολταϊκά, στο πλαίσιο

της στρατηγικής της για εξοικονόμηση ενέργειας και ανάπτυξη

των ΑΠΕ. Το ζητούμενο όμως είναι τι θα συμβεί με το υπόλοιπο

80% των αναγκών της εταιρείας. Και για να βρεθεί η βέλτιστη

λύση στο μείγμα επενδύσεων και δυνατοτήτων, η ΕΥΔΑΠ έχει

αναθέσει σχετική μελέτη στην Deloitte και σε τρεις μήνες θα

υπάρχει ο οδικός χάρτης «για τον τρόπο που θα επενδύσουμε

και θα αναπτυχθούμε στην ενέργεια», όπως εξήγησε ο. κ.

Σαχίνης.

Οι σκέψεις που

υπάρχουν στο τραπέζι είναι

πολλές. Από PPA

(που όμως θα κόστιζε μάλλον το διπλάσιο από την αυτοπαραγωγή

με φωτοβολταϊκά) και αγορά έργων ΑΠΕ έως συνδυασμό και των

δυο ή ακόμη και επέκταση στην αγορά προμήθειας, δεδομένης

της μεγάλης πελατειακής βάσης.

Σε κάθε

περίπτωση προτεραιότητα της εταιρείας είναι να εξασφαλίσει

τη χρηματοδότηση του επενδυτικού της προγράμματος από

ευρωπαϊκούς πόρους. Αφού καθορίσει το μέρος των κεφαλαίων

που θα καλύψει η ίδια, η εταιρεία θα καταθέσει την πρόταση

της στη ΡΑΑΕΥ, με στόχο να μη χρειαστεί να ζητήσει αύξηση

των τιμολογίων της. Πρόθεση της διοίκησης είναι να

εξασφαλίσει τους πόρους για τις επενδύσεις αυτές και να μη

χρειαστεί να γίνει αύξηση τιμολογίων. Άλλωστε δεν έχει γίνει

αύξηση στην τιμή του νερού εδώ και 15 χρόνια και το νερό της

ΕΥΔΑΠ είναι το

δεύτερο φθηνότερο στον κόσμο. |

|

|

|

|

|

21/03/2024 |

|

|

|

|

|

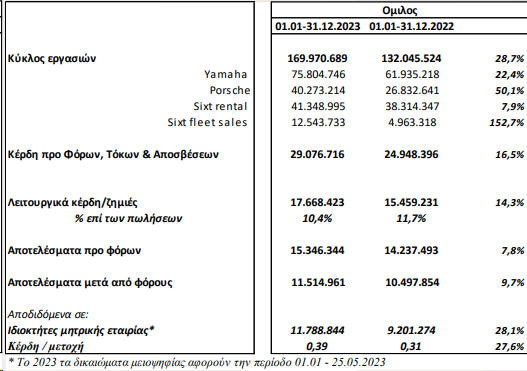

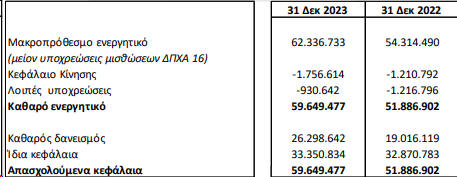

Μοτοδυναμική: Ρεκόρ κερδοφορίας και πωλήσεων για το 2023

Σημαντική αύξηση σε

όλα τα μεγέθη εμφάνισε η ΜΟΤΟΔΥΝΑΜΙΚΗ το 2023. Οι πωλήσεις

κατέγραψαν αύξηση 28,7% και ανήλθαν στα 170 εκ. ευρώ. Τα

κέρδη προ φόρων, τόκων & αποσβέσεων (EBITDA) ανήλθαν σε 29,1

εκ. ευρώ, αυξημένα κατά 16,5%, ενώ τα αποτελέσματα μετά από

φόρους ανήλθαν στα 11,8 εκ. ευρώ, παρουσιάζοντας αύξηση 28%.

Τα κέρδη ανά μετοχή

ανήλθαν σε 0,39 ευρώ από 0,31 το 2022. Η αύξηση αυτή

οφείλεται στην ετήσια αύξηση της κερδοφορίας της εταιρίας

καθώς και στην επιτυχή εξαγορά της μειοψηφίας της Lion

Rental S.A (SIXT).

Tο Δ.Σ, θα προτείνει