|

|

|

|

|

|

|

|

|

14/05/25 |

|

|

|

|

|

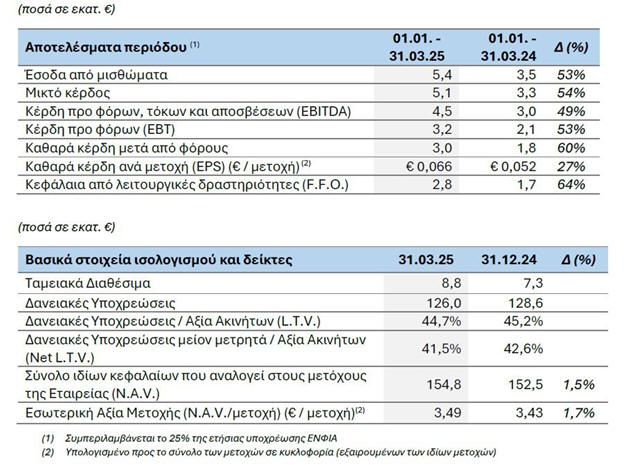

BriQ Properties: Αύξηση καθαρών κερδών 60% το πρώτο

τρίμηνο του 2025

Την αύξηση των καθαρών κερδών της, όπως και

τους στόχους της για τη χρονιά, ανακοίνωσε η BriQ

Properties στο επενδυτικό κοινό.

Σύμφωνα μετα βασικά

οικονομικά μεγέθη για το πρώτο τρίμηνο του 2025, η την 31η

Μαρτίου 2025, το χαρτοφυλάκιο ακινήτων της Εταιρείας

περιλάμβανε 55 ακίνητα συνολικής αξίας € 282 εκ., με βάση

τις εκτιμήσεις 31.12.2024, σε σχέση με € 285 εκ. την

31.12.2024.

Το χαρτοφυλάκιο

της BriQ Properties

Η μεταβολή

προκύπτει από τις ακόλουθες δύο πράξεις:

Α) Την 13.03.2025 η

Εταιρεία προχώρησε στην πώληση δύο οριζοντίων ιδιοκτησιών

συνολικής επιφάνειας 1.406 τ.μ., και συγκεκριμένα τον 12ο

και 13ο όροφο του Κτιρίου Α του Πύργου Αθηνών που βρίσκεται

στην διεύθυνση 2-4 Λεωφ. Μεσογείων στην Αθήνα, έναντι

συνολικού τιμήματος € 4,2 εκ.

Β) Την 18.03.2025

ολοκλήρωσε την απόκτηση ενός οικοπέδου επιφάνειας 1.500,38

τ.μ. το οποίο βρίσκεται εντός οικισμού στην Νάουσα Πάρου στη

θέση «ΑΓΙΟΣ ΓΕΩΡΓΙΟΣ» και είναι όμορο στην ιδιοκτησία της

Εταιρείας επί της οποίας λειτουργεί το ξενοδοχείο «Mr & Mrs

White Paros». Το τίμημα για την αγορά του οικοπέδου ανήλθε

σε € 1,25 εκ. Η Εταιρεία σκοπεύει να επεκτείνει το

ξενοδοχείο της στο νέο οικόπεδο αυξάνοντας τη δυναμικότητά

του.

Η αξία του

χαρτοφυλακίου ακινήτων αναλύεται σε 32% logistics, 28%

κτίρια γραφείων και μικτής χρήσης (γραφεία με ισόγεια

καταστήματα), 26% καταστήματα, 12% ξενοδοχεία και 2% ειδικές

χρήσεις.

Μετά την

απορρόφηση της Intercontinental International

Η Εταιρεία, σε

συνέχεια της ολοκλήρωσης της συγχώνευσης με απορρόφηση της

Intercontinental International ΑΕΕΑΠ («ICI»), παρουσίασε

σημαντική αύξηση σε όλα τα μεγέθη της κατά το πρώτο τρίμηνο

του 2025 σε σχέση με την αντίστοιχη περυσινή περίοδο.

Ειδικότερα, τα

έσοδα από ενοίκια αυξήθηκαν κατά 53% στα € 5,4 εκ. έναντι €

3,5 εκ. Τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA)

αυξήθηκαν κατά 49% στα € 4,5 εκ. έναντι € 3,0 εκ. ενώ τα

κέρδη προ φόρων (EBT) αυξήθηκαν κατά 53% στα €3,2 εκ. έναντι

€ 2,1 εκ.

Τα καθαρά κέρδη

αυξήθηκαν κατά 60% στα €3,0 εκ. έναντι € 1,8 εκ. Τα καθαρά

κέρδη ανά μετοχή αυξήθηκαν κατά 27% σε €0,066 / μετοχή,

έναντι €0,052/μετοχή.

Τα κεφάλαια από

λειτουργικές δραστηριότητες (F.F.O.) αυξήθηκαν κατά 64% σε €

2,8 εκ. έναντι € 1,7 εκ.

Η καθαρή αξία

ενεργητικού ανά μετοχή (NAV/μετοχή) που αντιστοιχεί στους

μετόχους της Εταιρείας αυξήθηκε σε €3,49 έναντι € 3,43 στις

31.12.2024.

Ο δανεισμός της

Εταιρείας μειώθηκε στα €126,0 εκ. από €128,6 εκ. και το Net

LTV μειώθηκε στο 41,5% από 42,6% στις 31.12.2024 αντίστοιχα.

Προοπτικές για το

2025

Σε συνέχεια της

ολοκλήρωσης της συγχώνευσης με απορρόφηση της ICI, και

λαμβάνοντας υπόψιν και τα αποτελέσματα του Α τρίμηνου, η

Εταιρεία για τη χρήση 2025 εκτιμά πως τα έσοδα από μισθώματα

θα ανέλθουν στα € 21 εκ., τα οποία σε συνδυασμό με την

ενεργή και συστηματική διαχείριση του κόστους εκτιμάται πως

θα προσφέρουν ακόμα καλύτερα περιθώρια κέρδους και

μερισματικές αποδόσεις για τους μετόχους.

Προτεραιότητα της Διοίκησης της

Εταιρείας για το 2025 παραμένει η βελτιστοποίηση του

χαρτοφυλακίου μέσω νέων αγορών στους στρατηγικούς τομείς

ακίνητης περιουσίας, ενεργειακής αναβάθμισης του υφιστάμενου

χαρτοφυλακίου καθώς και μέσω πωλήσεων ακινήτων που δεν

εμπίπτουν στην επενδυτική πολιτική της Εταιρείας.

|

|

|

|

|

|

Optima

bank:

Aύξηση κερδών κατά 19% το πρώτο τρίμηνο

Στα 39 εκατ. ευρώ

διαμορφώθηκαν τα κέρδη της Optima bank το 1ο τρίμηνο του

έτους, έναντι 32,7 εκατ. ευρώ το αντίστοιχο διάστημα του

2024, σημειώνοντας αύξηση 19%.

Αξίζει να

αναφερθεί, ότι τα κέρδη αυτού του τριμήνου είναι τα

υψηλότερα προσαρμοσμένα καθαρά κέρδη στην μέχρι τώρα πορεία

της τράπεζας. Ως αποτέλεσμα, η απόδοση των ενσώματων ιδίων

κεφαλαίων (RoTE) το 1ο τρίμηνο του 2025 διαμορφώθηκε στο

24,8%, εξακολουθώντας να είναι το υψηλότερο ποσοστό μεταξύ

των ελληνικών τραπεζών και από τα υψηλότερα στην Ευρώπη.

Η πιστωτική

επέκταση συνεχίστηκε με τις εκταμιεύσεις δανείων, το 1ο

τρίμηνο του 2025, να ανέρχονται σε €0,8 δισ., 21% υψηλότερες

σε ετήσια βάση. Τα καθαρά δανειακά υπόλοιπα αυξήθηκαν κατά

€1,2 δισ., και ανήλθαν σε €4 δισ. (+42% σε ετήσια βάση).

Αξιοσημείωτο είναι το γεγονός ότι η ποιότητα του

χαρτοφυλακίου δανείων διατηρείται σε εξαιρετικά επίπεδα με

τον δείκτη μη εξυπηρετούμενων ανοιγμάτων να διαμορφώνεται

στο 0,9%, μακράν ο χαμηλότερος στην ελληνική αγορά.

Οι καταθέσεις

αυξήθηκαν κατά €1,4 δισ. (+43% σε ετήσια βάση) και έφθασαν

στα €4,8 δισ. με την τράπεζα να διαθέτει ισχυρή ρευστότητα.

Όπως αποφασίστηκε και στην πρόσφατη γενική συνέλευση των

μετόχων της τράπεζας, θα διανεμηθεί μέρισμα για τη χρήση

2024 €0,57 ανά μετοχή, αυξημένο κατά 30% σε σχέση με το

μέρισμα της προηγούμενης χρήσης.

Ισχυρή αναπτυξιακή

πορεία

Ο πρόεδρος της

Optima bank, κ. Γεώργιος Τανισκίδης σημείωσε: «Τα

αποτελέσματα του 1ου τριμήνου του 2025 επιβεβαιώνουν με τον

πιο σαφή τρόπο την ισχυρή αναπτυξιακή πορεία της Optima

bank. Μάλιστα τα αποτελέσματά μας είναι ακόμα πιο σημαντικά

δεδομένης της συνεχούς μείωσης των επιτοκίων. Είμαστε

υπερήφανοι για τη συνεχιζόμενη εμπιστοσύνη των μετόχων και

των πελατών μας, αλλά και για το ανθρώπινο δυναμικό της

τράπεζας, που αποτελεί τον βασικό εκφραστή της φιλοσοφίας

μας. Είμαστε ακόμα πιο περήφανοι γιατί η ανάπτυξή μας

συνοδεύεται από απόλυτα ορθολογιστική απονομή του ρίσκου

δεδομένου ότι η ποιότητα του δανειακού χαρτοφυλακίου μας

διατηρείται σε ζηλευτά επίπεδα. Δεσμευόμαστε να συνεχίσουμε

να εκφράζουμε και να υλοποιούμε την υπεύθυνη τραπεζική πάντα

με τον πελάτη στο επίκεντρο, αποτελώντας τράπεζα αναφοράς

για την παροχή της βέλτιστης εξυπηρέτησης».

Ο CEO της Optima bank,

κ. Δημήτρης Κυπαρίσσης πρόσθεσε: «Με τα αποτελέσματα του 1ου

τριμήνου είμαστε στον σωστό δρόμο για να επιτύχουμε τον

στόχο μας για ισχυρή κερδοφορία. Διακρίνουμε ισχυρή ζήτηση

δανείων από την πελατεία μας και έχουμε δημιουργήσει μια

σειρά έργων προς χρηματοδότηση, τα οποία θα μας επιτρέψουν

να συνεχίσουμε να αυξάνουμε το μερίδιο αγοράς μας. Σε αυτό

το περιβάλλον, σκοπεύουμε να ενισχύσουμε περαιτέρω την

κεφαλαιακή μας επάρκεια με την έκδοση ομολόγου Τier 2 μέχρι

το τέλος του 2ου τριμήνου 2025. Η ενίσχυση της κεφαλαιακής

βάσης θα μας επιτρέψει να συνεχίσουμε να διευρύνουμε την

παρουσία μας στην ελληνική αγορά, διατηρώντας παράλληλα

υψηλές αποδόσεις για τους μετόχους μας».

|

|

|

|

|

|

|

ΟΛΠ: Ισχυρά κέρδη το 2024 – Σχεδιασμός για μέρισμα

και νέες επενδύσεις

Παρά τις διαταραχές

στην παγκόσμια εφοδιαστική αλυσίδα λόγω της αποφυγής

διέλευσης από τη Διώρυγα του Σουέζ εξαιτίας των επιθέσεων

των Χούθι, ο Οργανισμός Λιμένος Πειραιώς (ΟΛΠ) κατάφερε να

καταγράψει εντυπωσιακά οικονομικά αποτελέσματα για το 2024,

ξεπερνώντας τις αρχικές εκτιμήσεις ακόμα και των στελεχών

του. Τα αποτελέσματα παρουσιάστηκαν στην πρόσφατη ενημέρωση

της Ένωσης Θεσμικών Επενδυτών.

Ο κύκλος

εργασιών ανήλθε στα 231 εκατ. ευρώ, σημειώνοντας αύξηση κατά

5% έναντι του 2023. Τα κέρδη EBITDA διαμορφώθηκαν στα 129,4

εκατ. ευρώ (άνοδος 11,6%), ενώ τα καθαρά κέρδη ανήλθαν στα

87,5 εκατ. ευρώ, σημειώνοντας αύξηση 30,8% σε ετήσια βάση.

Η ανοδική πορεία

συνεχίστηκε και στο πρώτο τρίμηνο του 2025, με τζίρο

αυξημένο κατά 14,6%, EBITDA κατά 14,2% και καθαρά κέρδη

αυξημένα κατά 23%. Σημειώνεται ότι ο ΟΛΠ εξάλειψε πλήρως τον

τραπεζικό του δανεισμό, διατηρώντας μόνον υποχρεώσεις από

χρηματοδοτική μίσθωση ύψους 62 εκατ. ευρώ και ταμειακά

διαθέσιμα 172 εκατ. ευρώ, οδηγώντας σε καθαρό ταμείο σχεδόν

110 εκατ. ευρώ.

Πολιτική Μερισμάτων

Λόγω της ισχυρής

οικονομικής εικόνας, η διοίκηση αποφάσισε τη διανομή του 55%

των καθαρών κερδών ως μέρισμα, δηλαδή 48 εκατ. ευρώ ή 1,92

ευρώ ανά μετοχή, προσφέροντας μερισματική απόδοση 4,5% με

βάση την τιμή κλεισίματος των 43 ευρώ.

Σε ερώτηση

αναλυτών για πιθανή αύξηση του ποσοστού διανομής (pay-out

ratio) στο μέλλον, λόγω της ισχυρής ρευστότητας, η διοίκηση

επισήμανε ότι υπάρχουν επενδυτικές δεσμεύσεις που επιβάλλουν

σύνεση, προσθέτοντας όμως πως το 55% θα διατηρηθεί ως βάση

πολιτικής μερισμάτων.

Εξέλιξη Επιχειρησιακών

Τομέων

Η διοίκηση

υπογράμμισε ότι από το 2016, όταν ο ΟΛΠ πέρασε στον έλεγχο

της COSCO, ο κύκλος εργασιών αυξήθηκε από 103 εκατ. ευρώ σε

231 εκατ. ευρώ, τα EBITDA από 25 εκατ. σε 129 εκατ. ευρώ,

και τα καθαρά κέρδη από 7 εκατ. σε 87,5 εκατ. ευρώ.

Το 2024, σχεδόν

όλοι οι τομείς δραστηριότητας (διακίνηση αυτοκινήτων,

κρουαζιέρα, Προβλήτας Ι, ακτοπλοΐα, ναυπηγοεπισκευή)

παρουσίασαν ανάπτυξη. Εξαίρεση αποτέλεσαν οι Προβλήτες ΙΙ

και ΙΙΙ, οι οποίοι παραχωρούνται στη ΣΕΠ Α.Ε., με χαμηλότερα

έσοδα λόγω μειωμένου φορτίου στο πρώτο εξάμηνο.

Επιταχυνόμενο

Επενδυτικό Πρόγραμμα

Η εταιρεία

προχωρά στην υλοποίηση του επενδυτικού της σχεδίου, το οποίο

είχε καθυστερήσει εξαιτίας νομικών εμπλοκών. Υποχρεωτικές

επενδύσεις ύψους 155 εκατ. ευρώ έχουν ήδη ολοκληρωθεί, με

ποσοστό συγχρηματοδότησης 90% μέσω ΕΣΠΑ.

Στο πλαίσιο των

προαιρετικών επενδύσεων περιλαμβάνονται:

Νέο Logistic Center

επιφάνειας 44.000 τ.μ., με κόστος 60 εκατ. ευρώ

Νέος επιβατικός

σταθμός κρουαζιέρας,

προϋπολογισμού 80 εκατ. ευρώ

Για τη

χρηματοδότηση αυτών, ο ΟΛΠ διατηρεί γραμμή πίστωσης 100

εκατ. ευρώ από την ΕΤΕπ.

Η διοίκηση

χαρακτήρισε την κρουαζιέρα ως τον ταχύτερα αναπτυσσόμενο

τομέα, με 810 αφίξεις πλοίων το 2023 και εκτιμώμενη αύξηση

σε άνω των 900 για το 2024.

Επιβεβαιώθηκε

επίσης ότι βρίσκονται σε εξέλιξη συζητήσεις για μετατροπή

αποθηκών σε ξενοδοχειακές μονάδες, μέσω παραχώρησης.

Τέλος, όσον

αφορά τον σχεδιασμό για τέταρτο προβλήτα, η διοίκηση

ξεκαθάρισε ότι δεν έχει ληφθεί ακόμη οριστική επενδυτική

απόφαση, καθώς προτεραιότητα αποτελεί η αύξηση δυναμικότητας

στους Προβλήτες ΙΙ και ΙΙΙ. Εφόσον προχωρήσει, θα απαιτηθούν

δύο έτη μελετών και τρία έτη κατασκευής.

|

|

|

|

|

|

13/05/25 |

|

|

|

Μοτοδυναμική: Οι

στρατηγικές κινήσεις Porsche και Toyota για επιτάχυνση

πωλήσεων το 2025

Αύξηση πωλήσεων και

κερδοφορίας προβλέπει για το 2025 η διοίκηση της

Μοτοδυναμικής, αξιοποιώντας το θετικό

momentum

στην αγορά πολυτελών ηλεκτρικών οχημάτων, τη στρατηγική

συνεργασία με την

Toyota

Ελλάς που ξεκίνησε τον περασμένο Φεβρουάριο, καθώς και την

είσοδο σε νέα υπηρεσία στον τομέα της ενοικίασης

αυτοκινήτων.

Στον τομέα του

αυτοκινήτου, βασικός μοχλός ανάπτυξης για την εισηγμένη θα

είναι τα ηλεκτρικά μοντέλα της

Porsche,

με αιχμή του δόρατος τις

Cayenne

Plug-in

Hybrid

και Macan.

Το Macan

BEV

λανσαρίστηκε στην ελληνική αγορά τον Σεπτέμβριο του 2024 και

σημείωσε 94 ταξινομήσεις από το τελευταίο τρίμηνο του

προηγούμενου έτους έως τον Απρίλιο του 2025, ενισχύοντας την

παρουσία της εταιρείας στο

segment

της premium

ηλεκτροκίνησης. Το 2024, οι συνολικές πωλήσεις της

Porsche

ανήλθαν σε 50,2 εκατ. ευρώ, αυξημένες κατά 24,7% σε ετήσια

βάση, με τα ηλεκτρικά να αντιστοιχούν στο 29% των συνολικών

ταξινομήσεων της μάρκας.

«Αυτή τη στιγμή, το

Macan

είναι το κορυφαίο

BEV

στην κατηγορία των πολυτελών

SUV.

Το 2025 επενδύουμε σημαντικά στο

after

sales,

αναβαθμίζοντας τις σχετικές υπηρεσίες, καθώς η παρουσία της

Porsche

διευρύνεται, είτε μέσω των νέων πωλήσεων είτε με εισαγόμενα

μεταχειρισμένα οχήματα», δήλωσε ο πρόεδρος και διευθύνων

σύμβουλος της Μοτοδυναμικής, Πάρης Κυριακόπουλος, κατά την

ενημέρωση των αναλυτών.

Πέρα από την

Porsche, ο όμιλος ενισχύει το αποτύπωμά του και

μέσω της συμφωνίας με την

Toyota

Ελλάς, αναλαμβάνοντας επίσημα τη δραστηριότητα της μάρκας

στην Πάτρα ως εξουσιοδοτημένος έμπορος. Η είσοδος στην

αχαϊκή πρωτεύουσα αποτελεί το πρώτο βήμα μιας ευρύτερης

στρατηγικής επέκτασης, με στόχο τη δημιουργία νέων σημείων

πώλησης και υπηρεσιών

Toyota

ανά την Ελλάδα. «Η Πάτρα είναι μόνο η αρχή. Βλέπουμε

περαιτέρω ανάπτυξη αυτής της δραστηριότητας», σημείωσε ο κ.

Κυριακόπουλος, υπογραμμίζοντας πως η

Toyota

εναρμονίζεται πλήρως με τη φιλοσοφία και την επιχειρηματική

στρατηγική του ομίλου.

Η Αττική, που

συγκεντρώνει περίπου το 69% των εγχώριων ταξινομήσεων,

αποτελεί βασικό πυλώνα στον σχεδιασμό της Μοτοδυναμικής. Η

εταιρεία εξετάζει την είσοδό της στην περιοχή είτε μέσω

εξαγοράς υφιστάμενου εξουσιοδοτημένου εμπόρου είτε με την

ίδρυση νέας εγκατάστασης σε συνεργασία με την

Toyota

Hellas.

Όσον αφορά το

brand Yamaha,

η Μοτοδυναμική θα συνεχίσει να ενισχύει την παρουσία του

στην ελληνική αγορά, δίνοντας έμφαση σε μοντέλα με υψηλή

απήχηση, όπως τα

scooter

NMAX και

XMAX, καθώς και τη σειρά

Tracer.

Νέα προσέγγιση στον

κλάδο της ενοικίασης

Ο όμιλος εισέρχεται

επίσης με νέα πρόταση στην αγορά ενοικίασης αυτοκινήτων,

απευθυνόμενος σε κοινό διαφορετικό από εκείνο του

premium

brand

Sixt. Η νέα υπηρεσία στοχεύει κυρίως σε ταξιδιώτες

που αναζητούν μικρά και οικονομικά αυτοκίνητα, αξιοποιώντας

συνεργασίες με

tour operators και

online brokers.

Η λειτουργία ξεκινά φέτος σε Ηράκλειο, Χανιά και Ζάκυνθο, με

στόλο που αποτελείται από πρώην οχήματα της

Sixt, τα οποία αντί να πωληθούν, θα ενταχθούν στη

νέα πλατφόρμα

Flizzer, με επιμήκυνση του κύκλου

ζωής τους.

«Η στρατηγική μας

δείχνει ότι αυτή η προσέγγιση είναι μακροπρόθεσμα πιο

συμφέρουσα και ενισχύει την παρουσία μας στο

rent

a

car»,

σημείωσε ο κ. Κυριακόπουλος. Η επένδυση αναμένεται να

αποφέρει πολλαπλά οφέλη, ενισχύοντας τη διείσδυση του ομίλου

σε μια αγορά που εκτιμάται ότι θα αναπτυχθεί περαιτέρω λόγω

της αυξημένης τουριστικής ζήτησης.

Εξαίρεση αποτελεί η

Σαντορίνη, όπου οι επιδόσεις παραμένουν υποτονικές.

|

|

|

|

Αναθεώρηση δεικτών MSCI με

επίκεντρο τη μετοχή της Τιτάν

Η αναθεώρηση των

δεικτών του οίκου

MSCI

πρόκειται να ανακοινωθεί σήμερα, μετά τη λήξη της

συνεδρίασης στη

Wall

Street.

Οι δείκτες αυτοί αποτελούν βασικό σημείο αναφοράς για το

μεγαλύτερο μέρος των θεσμικών επενδυτών παγκοσμίως. Το

ενδιαφέρον των ελληνικών επενδυτικών κύκλων εστιάζεται στον

δείκτη MSCI

Greece

Standard.

Αυτή τη στιγμή, ο

εν λόγω δείκτης περιλαμβάνει εννέα ελληνικές μετοχές: ΟΤΕ,

ΟΠΑΠ, Jumbo,

ΔΕΗ, Eurobank,

Alpha

Bank,

Εθνική Τράπεζα, Τράπεζα Πειραιώς και

Metlen.

Σύμφωνα με τις εκτιμήσεις των αναλυτών, δεν αναμένονται

αφαιρέσεις τίτλων από τη σύνθεση του δείκτη.

Αντιθέτως, υπάρχουν

βάσιμες πιθανότητες να προστεθεί η μετοχή της Τιτάν στον

δείκτη MSCI

Greece

Standard.

Η εταιρεία πληροί το βασικό κριτήριο της υψηλής

κεφαλαιοποίησης του ελεύθερα διαπραγματεύσιμου ποσοστού (free

float),

που εκτιμάται περίπου στο 1,5 δισ. ευρώ, δεδομένου ότι το

48% των μετοχών δεν βρίσκεται υπό τον έλεγχο των βασικών

μετόχων. Η συνολική αποτίμηση του ομίλου διαμορφώνεται στα

3,2 δισ. ευρώ.

Οι υπολογισμοί

βασίζονται στην κεφαλαιοποίηση των τελευταίων ημερών του

Απριλίου, περίοδο κατά την οποία οι χρηματιστηριακές αγορές

είχαν ανακάμψει έπειτα από τις πιέσεις που είχαν δεχτεί λόγω

της ανησυχίας για εμπορικές εντάσεις σε διεθνές επίπεδο.

Σε περίπτωση που η

μετοχή της Τιτάν ενταχθεί τελικά στον δείκτη, οι επενδυτικές

ανακατατάξεις θα λάβουν χώρα στη συνεδρίαση της Παρασκευής

30 Μαΐου.

Αξίζει να σημειωθεί

πως η τελευταία μεταβολή στη σύνθεση του δείκτη ήταν η

έξοδος της

Motor Oil,

που πραγματοποιήθηκε το προηγούμενο καλοκαίρι.

Επιπλέον, μέσα στον

Ιούνιο έχει προγραμματιστεί η τακτική αξιολόγηση των αγορών

από τον MSCI,

ο οποίος παραμένει ο μοναδικός διεθνής οίκος που δεν έχει

κατατάξει το Χρηματιστήριο Αθηνών (ΧΑ) σε λίστα υπό

επιτήρηση (watch

list).

Αξίζει τέλος να υπενθυμιστεί ότι η μετοχή της Τιτάν

διαπραγματεύεται επίσης στα χρηματιστήρια του Παρισιού και

των Βρυξελλών

|

|

|

|

|

|

11/05/25 |

|

|

|

ΔΕΗ: Στην τελική ευθεία για το έργο

αντλησιοταμίευσης στην Καρδιά

Περιβαλλοντικούς

όρους εξασφάλισε την Πέμπτη το πιο ώριμο αδειοδοτικά έργο

αντλησιοταμίευσης της ΔΕΗ, εκείνο της Καρδιάς στη Δυτική

Μακεδονία, ένα από τα τέσσερα projects που περιλαμβάνει στο

χαρτοφυλάκιό της η επιχείρηση, συνολικής ισχύος άνω του 1 GW

(γιγαβάτ). Έτσι, δρομολογείται η δεύτερη μεγάλη «φυσική

μπαταρία» για αποθήκευση ενέργειας στην Ελλάδα, έπειτα από

το μεγάλο έργο αντλησιοταμίευσης της ΤΕΡΝΑ στην Αμφιλοχία το

οποίο βρίσκεται σε προχωρημένο κατασκευαστικό στάδιο.

Οι τέσσερις μονάδες

άντλησης της ΔΕΗ

Το έργο της ΔΕΗ

ισχύος 148 MW (μεγαβάτ) και διάρκειας λειτουργίας οκτώ ωρών

θα συνδέεται με το δίκτυο του ΑΔΜΗΕ μέσω ενός νέου

υποσταθμού και θα κατασκευαστεί έπειτα από την κατεδάφιση

των πύργων ψύξης των παλιών μονάδων του Ατμοηλεκτρικού

Σταθμού (ΑΗΣ) της Καρδιάς. Ως κάτω δεξαμενή θα

χρησιμοποιηθεί ο πυθμένας του παλιού ορυχείου, ενώ ο άνω

ταμιευτήρας χωροθετείται στην υψηλότερη βαθμίδα του νότιου

τμήματος του ανενεργού λιγνιτωρυχείου Καρδιάς.

Παράλληλα, στο

ορυχείο του Νοτίου Πεδίου, ο όμιλος σχεδιάζει μονάδα

αντλησιοταμίευσης δυναμικότητας 240 MW για 12 ώρες, με

κόστος 310 εκατ. ευρώ σε αντικατάσταση (για

τεχνοοικονομικούς λόγους) του σχεδιαζόμενου έργου

αντλησιοταμίευσης στο ορυχείο Μαυροπηγής Πτολεμαΐδας.

Επίσης, ωριμάζει αντίστοιχο έργο, ισχύος έγχυσης 183 ΜW στο

ορυχείο Μεγαλόπολης στην Αρκαδία. Στο χαρτοφυλάκιο των υπό

ανάπτυξη έργων περιλαμβάνεται και το αντλησιοταμιευτικό έργο

των 475 ΜW στον ταμιευτήρα του Υδροηλεκτρικού Σταθμού (ΥΗΣ)

Σφηκιάς στη Βέροια.

Όσο για το άλλο

σχεδιαζόμενο έργο αντλησιοταμίευσης στη Βεγορίτιδα, στις 2

Μαΐου η Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων

(ΡΑΑΕΥ) με απόφασή της ανακάλεσε τη βεβαίωση παραγωγού για

αντλησιοταμιευτική μονάδα 460 ΜW στη λίμνη Βεγορίτιδα έπειτα

από αίτημα της ίδιας της εταιρείας. Επιπλέον, η ΔΕΗ

βρίσκεται στην διαδικασία διερεύνησης και ωρίμανσης έργων

άντλησης στους υφιστάμενους ΥΗΣ Πουρναρίου και Καστρακίου.

«Μαγνήτης»

επενδύσεων η αντλησιοταμίευση

Τα έργα

αντλησιοταμίευσης αντισταθμίζουν τη στοχαστικότητα των

Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) και συμβάλλουν στη σωστή

κατανομή της παραγόμενης ενέργειας μέσα στην ημέρα.

Πρόκειται για την πιο ώριμη τεχνολογία αποθήκευσης

ενέργειας, μεγάλης κλίμακας, που συμβάλλει στη σταθερότητα

του δικτύου.

Σήμερα στην Ελλάδα

λειτουργούν περί τα 700 MW αντλησιοταμίευσης από τη ΔΕΗ (στα

φράγματα της τεχνητής λίμνης Σφηκιάς στον ποταμό Αλιάκμονα

και του Θησαυρού στον ποταμό Νέστο), ενώ το μοναδικό που

κατασκευάζεται είναι εκείνο της ΤΕΡΝΑ στην Αμφιλοχία το

οποίο αποτελεί τη μεγαλύτερη επένδυση σε έργο αποθήκευσης

στην Ελλάδα (της τάξεως των 650 εκατ. ευρώ) με συνολική

εγκατεστημένη ισχύ 680 MW, το οποίο αναμένεται να

λειτουργήσει το 2027. Εκτός από το έργο στην Αμφιλοχία, η

ΤΕΡΝΑ προχωρά και με το έργο αντλησιοταμίευσης στο Αμάρι της

Κρήτης, ενώ στο χαρτοφυλάκιό της έχει υπό ανάπτυξη και άλλα

παρόμοια projects.

Συνολικά, το

επενδυτικό ενδιαφέρον στην Ελλάδα για έργα άντλησης είναι

τεράστιο και υπερκαλύπτει τους εθνικούς στόχους. Ήδη ένα

pipeline έργων ισχύος μεγαλύτερης των 10 GW, τα οποία

σχεδιάζεται να εγκατασταθούν σε πολλές περιοχές της χώρας

(Χαλκίδα, Βέροια, Δεσκάτη, Ορχομενό, Λιδωρίκι, Γρεβενά, Άρτα

κ.ά.), έχουν εξασφαλίσει βεβαίωση παραγωγού από τη ΡΑΑΕΥ και

βρίσκονται σε διάφορα στάδια της αδειοδοτικής διαδικασίας.

Αφορούν έργα της

HELLENIQ Renewables, μεταξύ των οποίων ένα 538 MW σε περιοχή

των δήμων Γρεβενών και Δεσκάτης, του ομίλου Motor Oil (τον

Ιανουάριο μέσω της Anemos Res εξασφάλισε άδεια 200 ΜW σε

περιοχή της Θήβας), του ομίλου ΑΚΤΟR κ.ά.

Τι είναι η

αντλησιοταμίευση

Η αντλησιοταμίευση

επιτρέπει την αποθήκευση ενέργειας σε μεγάλη κλίμακα. Η βάση

της είναι δύο ταμιευτήρες υδάτων _ είτε φυσικοί όπως λίμνες,

ποτάμια, είτε τεχνητοί όπως μια τεχνητή λίμνη, ή ένα

υδροηλεκτρικό φράγμα _ εγκατεστημένους σε διαφορετικό

υψόμετρο.

Όταν η ζήτηση

ηλεκτρικής ενέργειας είναι χαμηλή, αλλά τα αιολικά και

φωτοβολταϊκά πάρκα παράγουν ρεύμα τότε, αντί η ενέργεια που

δεν καταναλώνεται να χάνεται, χρησιμοποιείται για να

αντληθεί νερό από τον κάτω και να μεταφερθεί στον πάνω

ταμιευτήρα. Εκεί, αποθηκεύεται ως υδροηλεκτρικό απόθεμα.

Έτσι, όταν η ζήτηση είναι υψηλή και η προσφορά ενέργειας δεν

επαρκεί, το νερό που συγκρατείται στην πάνω δεξαμενή

ελευθερώνεται και πέφτει στην κάτω και μέσω μιας γεννήτριας

παράγει ηλεκτρική ενέργεια.

Πηγή: Οικονομικός

Ταχυδρόμος

|

|

|

|

|

|

09/05/25 |

|

|

|

Premia Properties: Τον Ιούνιο η Αύξηση Μετοχικού

Κεφαλαίου ύψους 40 εκατ. ευρώ

Σε αύξηση μετοχικού

κεφαλαίου ύψους 40 εκατ. ευρώ για την ανάπτυξη ακινήτων

προχωράει η Premia Properties.

Σύμφωνα με όσα είπε

ο διευθύνων σύμβουλος της ΑΕΕΑΠ, Κώστας Μαρκάζος στο πλαίσιο

της τακτικής γενικής συνέλευσης των μετόχων της, τα κεφάλαια

που θα αντλήσει η εταιρία από την ΑΜΚ θα είναι ικανά να

χρηματοδοτήσουν επενδύσεις ύψους 120 εκατ. ευρώ με 150 εκατ.

ευρώ.

Ως μεσοπρόθεσμος

στόχος παραμένει η ανάπτυξη χαρτοφυλακίου ακινήτων της τάξης

του 1 δισ. ευρώ μετά το πρώτο «σκαλοπάτι» των 500 εκατ. ευρώ

περίπου που διέθετε στο τέλος του 2024.

Το επενδυτικό πλάνο

Η εισηγμένη

επικεντρώνεται στους κλάδους των ξενοδοχείων, των logistics,

των βιομηχανικών ακινήτων, των φοιτητικών εστιών, των

σχολείων και των γραφείων.

Ήδη έχουν

δρομολογηθεί πέντε νέα έργα ύψους 17 εκατ. ευρώ στον τομέα

των φοιτητικών εστιών, δύο στην Ξάνθη, μία στη Λάρισα, μία

στη Ρόδο και μία στο Βόλο, ενώ εξετάζει και περαιτέρω

επέκταση στον πιο καινούριο κλάδο των ξενοδοχείων.

Η εταιρεία αναμένει

στο τέλος του 2025 τα μισθωτικά έσοδα από τα 22,4 εκατ. ευρώ

του 2024 να αυξηθούν στα 34- 35 εκατ. ευρώ, ενώ τα

προσαρμοσμένα κέρδη πρό φόρων, τόκων και αποσβέσεων (EBITDA)

να αυξηθούν στα 22-23 εκατ. ευρώ από τα 14,1 εκατ. ευρώ του

2024. Το μέσο yield απόδοσης του χαρτοφυλακίου της εταιρείας

δαιμορφώνεται στο 7,2%, ενώ το NAV στο τέλος του 2024 ήταν

στα 198 εκατ. ευρώ

Το μομέντουμ για

την εταιρεία παραμένει θετικό παρά τη διεθνή αβεβαιότητα και

τις αναταραχές που προκαλούν οι πολιτικές του Αμερικανού

προέδρου.

Χαρακτηριστική

είναι η περίπτωση του ακινήτου στην Πειραιώς 180, όπου

σήμερα στεγάζονται οι κεντρικές υπηρεσίες της ΑΑΔΕ και πριν

ήταν εμπορικό κέντρο (Athens Heart). Πρόκειται για «το

καμάρι της εταιρείας», όπως ανέφεραν πρόσφατα στελέχη της

Premia. Είναι από τα καλύτερα γραφεία στην Ελλάδα που

στεγάζονται δημόσιες υπηρεσίες, σημείωσε, με καινοτομίες

όσον αφορά στην κατανάλωση ενέργειας ενώ από φέτος αρχίζει

και αποδίδει μισθώματα.

Ιδιαίτερη έμφαση

δίνει η εταιρεία στα οινοποιεία. Μετά τις εξαγορές του

Μπουτάρη και πιο πρόσφατα του Semeli, δρομολογείται η

κατασκευή οινοποιού στο Costa Navarino σε συνεργασία με την

ΤΕΜΕΣ.

Η επενδυτική

κινητικότητα αναμένεται να αποτυπωθεί και στα οικονομικά

αποτελέσματα της εταιρείας. Εκτιμάται ότι για τη φετινή

χρονιά τα έσοδα θα ανέλθουν μεταξύ 34 και 35 εκατ. ευρώ ενώ

τα κέρδη χωρίς τις αποτιμήσεις αναμένεται να παρουσιάσουν

αύξηση 55%, και να φθάσουν στα 22 εκατ. ευρώ με 23 εκατ.

ευρώ.

|

|

|

|

|

|

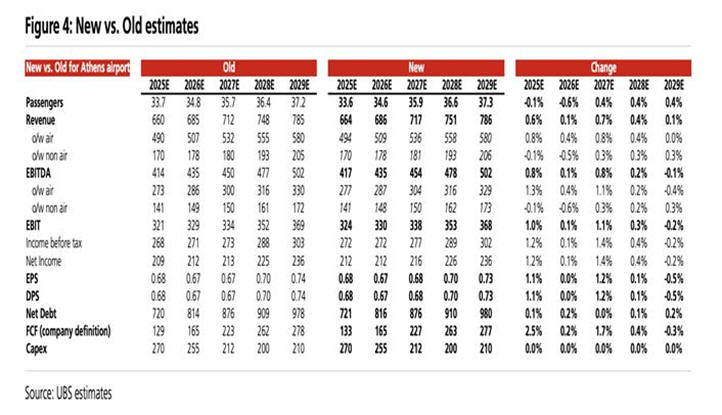

UBS:

Στα 10,30 ευρώ η τιμή-στόχος για τη μετοχή του ΔΑΑ

Η

UBS εξακολουθεί

να προτείνει «αγορά» για τη μετοχή του Διεθνούς Αερολιμένα

Αθηνών (ΔΑΑ), θέτοντας ως τιμή-στόχο τα 10,30 ευρώ, σύμφωνα

με τις αποτιμήσεις που προκύπτουν από τα μοντέλα

DCF

(προεξόφληση ταμειακών ροών),

DDM (μοντέλο

μερισμάτων) και

SoTP (άθροιση

επιμέρους αξιών).

Οι αναλυτές

Amal

Patel και

Cristian

Nedelcu,

CFA,

επισημαίνουν ότι η μετοχή έχει καταγράψει άνοδο 24% σε σχέση

με την αρχή του έτους, ξεπερνώντας την απόδοση τόσο του

Γενικού Δείκτη του Χρηματιστηρίου Αθηνών (που σημείωσε κέρδη

16%), όσο και του δείκτη

S&P

Global

Infrastructure

(+6%). Όπως αναφέρουν, ο ΔΑΑ ξεχωρίζει ως η πιο αποδοτική

μετοχή ανάμεσα στις εταιρείες του κλάδου που καλύπτει η

UBS.

Η μετοχή του ΔΑΑ

αποτιμάται σήμερα με δείκτη

EV/EBITDA

στο 8,7 για το 2025, που αντιστοιχεί σε έκπτωση περίπου 15%

σε σχέση με τον μέσο όρο των ομοειδών εταιρειών (EV/EBITDA

~10). Κατά την άποψη των αναλυτών, αυτή η αποτίμηση είναι

«αδικαιολόγητα» χαμηλή, δεδομένης της υψηλής ετήσιας αύξησης

των

EBITDA (5%-8%)

που αναμένεται για την περίοδο 2025-2028, σε συνδυασμό με τη

θελκτική μερισματική πολιτική της εταιρείας.

Η

UBS προβλέπει

ότι τα οικονομικά αποτελέσματα του πρώτου τριμήνου, που θα

ανακοινωθούν στις 12 Μαΐου, θα περιλαμβάνουν έσοδα 119 εκατ.

ευρώ, εκ των οποίων τα 88 εκατ. ευρώ θα προέρχονται από τις

αεροπορικές δραστηριότητες. Τα λειτουργικά κέρδη (EBITDA)

για το τρίμηνο εκτιμώνται στα 65 εκατ. ευρώ.

Σύμφωνα με τις

αναθεωρημένες προβλέψεις που ενσωματώνουν και τις μικρές

επιδράσεις από τις πρόσφατες αλλαγές στους δασμούς, η

UBS εκτιμά ότι

τα συνολικά έσοδα της εταιρείας θα ανέλθουν στα 664 εκατ.

ευρώ το 2025 και στα 686 εκατ. ευρώ το 2026. Η επιβατική

κίνηση αναμένεται να φτάσει τα 33,6 εκατομμύρια το 2025 και

τα 34,6 εκατομμύρια επιβάτες το 2026.

Τα καθαρά κέρδη για το

2025 υπολογίζονται στα 212 εκατ. ευρώ, με τη μερισματική

απόδοση να διαμορφώνεται στο 7,6%, καθώς η

UBS εκτιμά ότι

θα διανεμηθεί καθαρό μέρισμα 0,68 ευρώ ανά μετοχή.

|

|

|

|

|

|

08/05/25 |

|

|

|

|

|

Ελλάκτωρ: Τον Σεπτέμβριο θα ανακοινωθεί η νέα

στρατηγική

Στον σχεδιασμό της

«επόμενης μέρας» για τον όμιλο Ελλάκτωρ έχει αρχίσει να

στρέφεται σταδιακά η διοίκηση, καθώς οι πωλήσεις της Ακτωρ

Παραχωρήσεις στον όμιλο

Aktor

Group και

μέρους της ακίνητης περιουσίας της

REDS στην

Dimand

Real

Estate έχουν πλέον εισέλθει

στην τελική τους ευθεία.

Όπως ανέφερε χθες ο κ.

Ευθύμιος Μπουλούτας, διευθύνων σύμβουλος της Ελλάκτωρ, στο

πλαίσιο ενημέρωσης προς τους αναλυτές, το διοικητικό

συμβούλιο θα ανακοινώσει τη μελλοντική στρατηγική της

εισηγμένης τον προσεχή Σεπτέμβριο.

«Αυτήν την περίοδο

δίνουμε έμφαση στην ολοκλήρωση των συμφωνιών που έχουμε

συνάψει και στη συνέχεια θα συνεδριάσουμε για να λάβουμε τις

απαιτούμενες αποφάσεις, ώστε τον Σεπτέμβριο να είμαστε σε

θέση να ανακοινώσουμε τη νέα στρατηγική του ομίλου

Ελλάκτωρ», τόνισε ο κ. Μπουλούτας. Σύμφωνα με τον ίδιο,

εντός του Ιουλίου θα έχει ολοκληρωθεί η μεταβίβαση, έναντι

τιμήματος 86 εκατ. ευρώ, των ακινήτων των πρώην Κτημάτων

Καμπά στην Κάντζα της Παλλήνης και στις Γούρνες Ηρακλείου

Κρήτης (πρώην Αμερικανική Βάση) στην

Dimand

Real

Estate. Αντίστοιχα, όσον

αφορά την πώληση της Ακτωρ Παραχωρήσεις, ο κ. Μπουλούτας

σημείωσε ότι στόχος είναι αυτή να έχει ολοκληρωθεί μέχρι τις

30 Ιουνίου, εφόσον εξασφαλιστεί το πράσινο φως από την

Επιτροπή Ανταγωνισμού, χωρίς όμως να αποκλειστεί το

ενδεχόμενο η έγκριση αυτή τελικά να καθυστερήσει μέχρι το

τέλος Ιουλίου, ή ακόμα και τον Σεπτέμβριο. Πάντως, σύμφωνα

και με τις εκτιμήσεις της διοίκησης του ομίλου

Aktor, δεν

προβλέπεται να απαιτηθεί σημαντικός χρόνος, καθώς δεν

προκύπτουν ενδείξεις δεσπόζουσας θέσης από τη συναλλαγή

αυτή.

Ο κ. Μπουλούτας έκανε

κι έναν απολογισμό της μέχρι σήμερα θητείας του διοικητικού

συμβουλίου επί των ημερών του. «Οταν αναλάβαμε τη διοίκηση

πριν από τέσσερα χρόνια, εστιάσαμε στη μείωση του

επενδυτικού ρίσκου, εκμηδενίζοντας π.χ. τις ζημίες της

θυγατρικής Ακτωρ, που τότε ανέρχονταν σε 150 εκατ. ευρώ

ετησίως. Το τελευταίο 12μηνο έχουμε μοιράσει μέσω επιστροφών

κεφαλαίου, 470 εκατ. ευρώ, ποσό που είναι διπλάσιο σε σχέση

με την κεφαλαιοποίηση της Ελλάκτωρ πριν από τέσσερα χρόνια,

καθώς αυτή διαμορφωνόταν σε 213 εκατ. ευρώ. Επομένως, οι

μέτοχοι έχουν καταγράψει συνολική απόδοση 100%, ή περίπου

19% κατά μέσον όρο σε ετήσια βάση, λαμβάνοντας υπόψη και την

αύξηση κεφαλαίου που μεσολάβησε», ανέφερε ο κ. Μπουλούτας.

Μετά τις πωλήσεις που

έχουν δρομολογηθεί, η δραστηριότητα του ομίλου θα

επικεντρωθεί στην επένδυση στη μαρίνα Αλίμου, η οποία

προχωράει απρόσκοπτα από τη

REDS.

Υπενθυμίζεται ότι στις αρχές του έτους, η σύμβαση

παραχώρησης εκμετάλλευσης μεταβιβάστηκε στη

REDS από την

Ακτωρ Παραχωρήσεις, έναντι 31 εκατ. ευρώ. Παράλληλα, η

REDS απέκτησε

στο τέλος του 2024, 10 ακίνητα από εταιρεία συμφερόντων του

κ. Χένρι Χόλτερμαν, που ηγείται της

Reggeborgh

Invest,

μεγαλομετόχου του ομίλου Ελλάκτωρ. Πρόκειται για επένδυση 80

εκατ. ευρώ, η οποία περιλαμβάνει οκτώ κτίρια που διαθέτουν

182 εξυπηρετούμενα διαμερίσματα στο κέντρο της Αθήνας, ένα

κτίριο γραφείων κι ένα μπουτίκ ξενοδοχείο στην οδό Ερμού.

Παράλληλα, η

REDS

τοποθετήθηκε για πρώτη φορά και στον τομέα της φιλοξενίας,

καθώς στο τέλος Ιουλίου του προηγούμενου έτους υπέγραψε, σε

κοινοπραξία 70%-30% με τη

SWOT

Hospitality, σύμβαση για την

25ετή εκμίσθωση ξενοδοχείου (με δικαίωμα παράτασης 10 ετών),

επιφάνειας 5.725 τ.μ., ιδιοκτησίας της ΕΟΕ στην περιοχή του

Αμαρουσίου, απέναντι από την

Helexpo και το

εμπορικό κέντρο

Golden

Hall.

|

|

|

|

|

|

07/05/25 |

|

|

|

ΓΕΚ ΤΕΡΝΑ: Η

Euroxx αυξάνει την τιμή-στόχο στα 28 ευρώ – Περιθώριο ανόδου 53%

Στα 28 ευρώ ανά μετοχή (από 26 ευρώ

προηγουμένως) αναβάθμισε η Euroxx Research την τιμή-στόχο

για τη ΓΕΚ ΤΕΡΝΑ, μετά την ανακοίνωση των οικονομικών

αποτελεσμάτων του Ομίλου για το 2024. Η νέα αποτίμηση

συνεπάγεται περιθώριο ανόδου 53% από τα τρέχοντα επίπεδα,

σύμφωνα με την τελευταία ανάλυση της χρηματιστηριακής.

Βασικά σημεία

ανάλυσης:

Ισχυρό επενδυτικό

προφίλ και έργα έως το 2028

Η Euroxx εκτιμά ότι ο Όμιλος θα επιτύχει

προσαρμοσμένα EBITDA ύψους 700-800 εκατ. ευρώ έως το 2028,

βάσει του χαρτοφυλακίου έργων που έχει ήδη εξασφαλίσει. Η

αποτίμηση θεωρείται ελκυστική, με δείκτη EV/EBITDA στο 8,2x

(με βάση τις εκτιμήσεις του 2028).

Παραχωρήσεις:

Καθοριστικός μοχλός κερδοφορίας

Η ενοποίηση της Αττικής Οδού από τον

Οκτώβριο του 2024 ενισχύει σημαντικά τα λειτουργικά

αποτελέσματα:

2024: EBITDA 41 εκατ. ευρώ

2025: 177 εκατ. ευρώ

2028: πάνω από 200 εκατ. ευρώ

Από το 2026, η Εγνατία Οδός αναμένεται να

προσθέσει 86 εκατ. ευρώ EBITDA. Μαζί με τις συμμετοχές σε

Ολυμπία Οδό, IRC και Καστέλι, τα συνολικά EBITDA των

παραχωρήσεων εκτιμάται ότι θα ξεπεράσουν τα 600 εκατ. ευρώ

έως το 2028.

Κατασκευές:

Διπλασιασμός EBITDA και ανεκτέλεστο 6,9 δισ.

Παρά επιμέρους καθυστερήσεις, ο

κατασκευαστικός τομέας σημείωσε διπλασιασμό EBITDA το 2024

σε σχέση με το 2021. Το ανεκτέλεστο φτάνει τα 6,9 δισ. ευρώ,

χωρίς να περιλαμβάνει το ΒΟΑΚ και το σιδηροδρομικό έργο

Ρουμανίας (200 εκατ. ευρώ).

Η εκτέλεση αναμένεται εντός πενταετίας,

αποφέροντας ετήσια έσοδα άνω του 1,4 δισ. ευρώ και ετήσια

EBITDA περίπου 140 εκατ. ευρώ.

Η Euroxx καταλήγει ότι η ΓΕΚ ΤΕΡΝΑ διαθέτει

σημαντικά περιθώρια ανάπτυξης και αποτελεί ισχυρή επενδυτική

πρόταση στον κλάδο των υποδομών.

|

|

|

|

|

|

Qualco:

Το χρονοδιάγραμμα της δημόσιας εγγραφής – Πώς θα

αξιοποιηθούν τα αντληθέντα κεφάλαια

Με την έγκριση του

Ενημερωτικού Δελτίου από την Επιτροπή Κεφαλαιαγοράς,

ξεκίνησε επίσημα η αντίστροφη μέτρηση για τη Δημόσια

Προσφορά του συνόλου των μετοχών της

Qualco στο Χρηματιστήριο

Αθηνών. Η διαδικασία της δημόσιας εγγραφής άρχισε σήμερα, 7

Μαΐου, και αναμένεται να ολοκληρωθεί στις 9 Μαΐου, ενώ η

έναρξη διαπραγμάτευσης των κοινών μετοχών έχει

προγραμματιστεί για τις 15 Μαΐου.

Η εταιρεία επιδιώκει

να αντλήσει έως και 57,3 εκατομμύρια ευρώ, ενώ προβλέπεται

επίσης και η διάθεση ιδίων μετοχών αξίας έως 41 εκατομμυρίων

ευρώ. Οι διοικούντες της

Qualco δεν έχουν κρύψει τις

προθέσεις τους για την υλοποίηση ενός εκτεταμένου

επενδυτικού σχεδίου, εστιάζοντας τόσο στη διεθνή διεύρυνση

των δραστηριοτήτων όσο και στην ανάπτυξη καινοτόμων λύσεων

χρηματοοικονομικής τεχνολογίας. Συγκεκριμένα, η εταιρεία

έχει εκπονήσει ένα επενδυτικό πλάνο πενταετούς ορίζοντα για

την αξιοποίηση των πόρων από την εισαγωγή της στο

χρηματιστήριο.

Όπως αποφασίστηκε κατά

την πρόσφατη συνεδρίαση του Διοικητικού Συμβουλίου, ποσό έως

23,6 εκατομμύρια ευρώ θα διατεθεί για εξαγορές και απόκτηση

πλειοψηφικών ή μειοψηφικών συμμετοχών σε εταιρείες, είτε

στην Ελλάδα είτε στο εξωτερικό. Επιπλέον, έως 18,9

εκατομμύρια ευρώ θα επενδυθούν στην ενίσχυση της λογισμικής

πλατφόρμας της

Qualco, με

προσανατολισμό τόσο στην εγχώρια όσο και στη διεθνή αγορά.

Τέλος, έως 4,7 εκατομμύρια ευρώ θα χρησιμοποιηθούν για την

ενδυνάμωση του κεφαλαίου κίνησης.

Η εταιρεία εκτιμά ότι

τα συνολικά κεφάλαια που θα απαιτηθούν για επενδύσεις και

εξαγορές δεν θα ξεπεράσουν το ποσό που θα συγκεντρωθεί μέσω

της Δημόσιας Προσφοράς. Αν υπάρξει υπέρβαση, η κάλυψή της θα

γίνει με ίδια κεφάλαια ή μέσω τραπεζικού δανεισμού.

Σύμφωνα με το

Ενημερωτικό Δελτίο, στους

Cornerstone

Επενδυτές συγκαταλέγονται οι:

Latsco

Hellenic

Holdings με 3,4 εκατομμύρια

μετοχές στην ανώτατη τιμή των €5,46 (συνολικής αξίας 18,5

εκατομμυρίων ευρώ),

Antenna

Group

BV με 3,4 εκατομμύρια

μετοχές στην ίδια τιμή και αξία,

Green

Hydepark με

1,78 εκατομμύρια μετοχές, επίσης στην τιμή των €5,46 (αξίας

9,7 εκατομμυρίων ευρώ).

Στελέχη της αγοράς

σημειώνουν ότι η επιλογή της χρονικής στιγμής για την είσοδο

της

Qualco στο χρηματιστήριο

συνδέεται με την ισχυρή οικονομική της απόδοση: τα έσοδα για

το 2024 ανήλθαν σε 184 εκατομμύρια ευρώ και το

EBITDA στα 39

εκατομμύρια ευρώ. Παράλληλα, ο δείκτης

Net

Revenue

Retention της

εταιρείας φτάνει το 107%, ενισχύοντας τη δυναμική για

διατήρηση και αύξηση εσόδων από την υφιστάμενη πελατειακή

βάση. Το 99% των εσόδων προέρχεται από οργανική ανάπτυξη,

ενώ η

Qualco

εμφανίζει χαμηλό επίπεδο δανεισμού και προοπτικές ισχυρής

ανάπτυξης χάρη στην παρουσία της σε έναν ταχέως

αναπτυσσόμενο κλάδο και στα ανταγωνιστικά της πλεονεκτήματα.

Επιπλέον, η συγκυρία

θεωρείται ευνοϊκή για δημόσιες εγγραφές, καθώς η διεθνής

τάση επαναφοράς των

IPO είναι

εμφανής: τα διεθνή

IPO αυξήθηκαν

κατά 6,3% σε ετήσια βάση, τα ευρωπαϊκά κατά 8,7%, ενώ στον

τομέα της τεχνολογίας τα ευρωπαϊκά

IPO κατέγραψαν

άνοδο 26,7% και στην Ανατολική Ευρώπη κατά 33,2%.

Τη συντονιστική ευθύνη

της Δημόσιας Προσφοράς έχουν οι

UBS

Europe, Τράπεζα

Πειραιώς και

EUROXX

Χρηματιστηριακή. Κύριοι ανάδοχοι είναι οι

Alpha

Bank,

Eurobank,

Εθνική Τράπεζα και

Optima

Bank. Ανάδοχοι

είναι η

Attica

Bank και η

Παντελάκης Χρηματιστηριακή. Σύμβουλος Εισαγωγής έχει οριστεί

η Τράπεζα Πειραιώς, ενώ η δικηγορική εταιρεία

Papapolitis/Papapolitis

ενεργεί ως νομικός σύμβουλος για θέματα ελληνικού δικαίου.

Τον οικονομικό και λογιστικό έλεγχο ανέλαβε η ελεγκτική

εταιρεία

Grant

Thornton.

|

|

|

|

|

|

06/05/25 |

|

|

|

Morgan Stanley: Αυξάνει την

τιμή-στόχο για τη μετοχή της Helleniq Energy

Αναβαθμισμένες

προσδοκίες για τη μετοχή της

Helleniq

Energy εκφράζει η

Morgan

Stanley, η οποία σε

πρόσφατη έκθεσή της ανεβάζει την τιμή-στόχο στα 8 ευρώ, από

7,5 ευρώ προηγουμένως.

Παρά την αναθεώρηση προς τα

πάνω, το περιθώριο ανόδου από τα τρέχοντα επίπεδα της

μετοχής περιορίζεται σε κάτω από 4%, γεγονός που αποτυπώνει

έναν σχετικά συγκρατημένο βαθμό αισιοδοξίας για τις

βραχυπρόθεσμες αποδόσεις της μετοχής.

Η κίνηση αυτή

αντανακλά τις θετικές προοπτικές που αποδίδει ο αμερικανικός

επενδυτικός οίκος στην ενεργειακή εταιρεία, καθώς και την

εκτίμηση για σταθερές ή βελτιωμένες επιδόσεις στους βασικούς

οικονομικούς δείκτες της.

Σαράντης: Στα 19,4 εκατ. ευρώ τα

EBITDA

το πρώτο τρίμηνο

Στα 19,4 εκατ. ευρώ

διαμορφώθηκαν τα EBITDA της Σαράντης το πρώτο τρίμηνο του

2025, σημειώνοντας αύξηση 4,8%.

Σύμφωνα με ανακοίνωση

της εταιρείας, το περιθώριο EBITDA έφτασε το 13,7% (από

13,1%) δηλαδή +60 μονάδες βάσης. Ο τζίρος του α’ τριμήνου

άγγιξε τα 141,9 εκατ. ευρώ (έναντι 141,6 εκατ. ευρώ το Α’

Τρίμηνο 2024), με αύξηση 0,2% και έμφαση σε κατηγορίες

υψηλότερων περιθωρίων κέρδους.

Tα EBIT ανήλθαν σε

14,8 εκατ. ευρώ το Α’ Τρίμηνο 2025 (από 13,6 εκατ. το 2024),

με άνοδο 8,7%. Το περιθώριο EBIT διαμορφώθηκε στο 10,4% το

α’ τρίμηνο 2025, σε σύγκριση με 9,6% το α’ τρίμηνο 2024,

αυξημένο κατά 82 μονάδες βάσης, αντανακλώντας τη βελτιωμένη

λειτουργική αποτελεσματικότητα, την εστίαση στην ανάπτυξη

των κατηγοριών που αποφέρουν υψηλότερα περιθώρια κέρδους,

καθώς και τη συνετή διαχείριση κόστους.

Παράλληλα, ο Όμιλος

πέτυχε ισχυρή χρηματοοικονομική βάση με καθαρή ταμειακή θέση

στα €5,7εκ. στις 31 Μαρτίου 2025.

Η Προώθηση της

στρατηγικής ατζέντας του Ομίλου περιλαμβάνει:

Επιτυχής υλοποίηση του

Go-live του πρώτου κύματος χωρών στο SAP S/4HANA (Ελλάδα,

Ουγγαρία, Τσεχία & Σλοβακία).

Συνεχείς επενδύσεις σε

υποδομές σε ολόκληρο τον Όμιλο, σύμφωνα με το επενδυτικό μας

πρόγραμμα (CAPEX).

Ενίσχυση των διεθνών

πωλήσεων μέσω της έναρξης παραδόσεων στην αγορά των ΗΠΑ.

«Παραμένουμε

επικεντρωμένοι στην επίτευξη των στόχων μας για το 2025,

όπως αυτοί παρουσιάστηκαν το Μάρτιο 2025 στα ετήσια

οικονομικά αποτελέσματα του Ομίλου για το 2024» τονίζεται

στην ανακοίνωση της εισηγμένης.

Ο κ. Γιάννης Μπούρας,

Διευθύνων Σύμβουλος του Ομίλου Σαράντη, σχολίασε σχετικά με

τα οικονομικά αποτελέσματα του α’ τριμήνου 2025:

«Ανασκοπώντας τις επιδόσεις μας κατά το πρώτο τρίμηνο, είμαι

στην ευχάριστη θέση να αναφέρω ότι έχουμε κάνει ένα θετικό

ξεκίνημα στο έτος, χτίζοντας πάνω στα ισχυρά θεμέλια που

θέσαμε το 2024. Με λειτουργική αριστεία και στρατηγικές

επενδύσεις στο βασικό προϊοντικό μας χαρτοφυλάκιο,

διατηρήσαμε σταθερές επιδόσεις πωλήσεων, ενώ παράλληλα

επιτύχαμε αύξηση της κερδοφορίας μας και βελτίωση των

περιθωρίων κέρδους.

Στις αρχές του 2025

ολοκληρώσαμε ένα σημαντικό ορόσημο, με το πρώτο κύμα χωρών

να υλοποιεί με επιτυχία το SAP S/4HANA. Επιπρόσθετα,

προωθούμε τις επενδύσεις μας στις υποδομές της εφοδιαστικής

αλυσίδας του Ομίλου στην Πολωνία και την Ελλάδα, σύμφωνα με

το επενδυτικό μας πρόγραμμα.

Η ομάδα μας διατηρεί

την αφοσίωσή της στη συνεχή ανάπτυξη, δημιουργώντας

μακροπρόθεσμη αξία για τα ενδιαφερόμενα μέρη μας.

Κοιτάζοντας μπροστά, παραμένουμε προσηλωμένοι στην επίτευξη

των στόχων μας για το 2025 και είμαστε βέβαιοι ότι θα

συνεχίσουμε να έχουμε αναπτυξιακή δυναμική και ισχυρές

επιδόσεις, καθώς υλοποιούμε τη στρατηγική μας».

|

|

|

|

|

|

05/05/25 |

|

|

|

MSCI,

Γενικές Συνελεύσεις, Αποτελέσματα Α’ Τριμήνου: Οι κρίσιμες

ημερομηνίες στο Χρηματιστήριο

Γεμάτο είναι το

καλεντάρι του Μαΐου για τις εισηγμένες του Χρηματιστηρίου

Αθηνών, οι οποίες έχουν μπροστά τους ένα «βαρύ» πρόγραμμα

ανακοινώσεων και εταιρικών εξελίξεων.

Γενικές

Συνελεύσεις, αποκοπές μερισμάτων, αποτελέσματα α’ τριμήνου,

αξιολογήσεις από διεθνείς οίκους κι αλλαγές στους δείκτες

του MSCI συμπεριλαμβάνονται, μεταξύ άλλων, στα προσεχώς της

ελληνικής αγοράς, συντηρώντας «ζεστό» το ενδιαφέρον των

επενδυτών.

Όπως έγραψε ο

Γεράσιμος Χιόνης στη Ναυτεμπορική, ξεκινώντας από το μέτωπο

των ετήσιων τακτικών Γ.Σ., οι οποίες έρχονται σε συνέχεια

της ολοκλήρωσης της δημοσίευσης των εταιρικών μεγεθών του

2024, εντός του τρέχοντος μήνα περιμένουμε τις συναντήσεις

των μετόχων σε Real Consulting (5/5), Titan & Premia (8/5),

ΟΛΘ (14/5), Performance (15/5), Τρ. Κύπρου & Flexopack

(16/5), Alpha Bank & Loulis (21/5), ΕΛΒΑΛΧΑΛΚΟΡ, ΕΥΑΘ &

Alpha Trust (22/5), Coca Cola HBC (23/5), Noval, Viohalco,

Cenergy, Fais, Καρέλιας, Πλαστικά Κρήτης (27/5), Πλαστικά

Θράκης (28/5), Profile (29/5) και Εθνική & Ευρωσύμβουλοι

(30/5).

Από εκεί και πέρα,

το χρονοδιάγραμμα για την αποκοπή του δικαιώματος στο φετινό

μέρισμα περιλαμβάνει, εκτός της Sarantis που «έκοψε» το

σχετικό δικαίωμα την Παρασκευή, τις Eurobank (5/5), ΟΠΑΠ &

Briq (7/5), Premia (15/5), ΟΛΘ (16/5), Alpha Trust Ανδρομέδα

(19/5), Aegean Airlines (20/5), Alpha (23/5), Πειραιώς, Τρ.

Κύπρου & Loulis (26/5), Alpha Trust (27/5), Coca Cola HBC

(29/5) και Καρέλιας (30/5).

Όσον αφορά

τα οικονομικά μεγέθη του α’ τριμήνου, σε άμεση δημοσίευση

για τα πρώτα στοιχεία του 2025 ετοιμάζονται να προβούν οι

Πειραιώς & Sarantis (6/5), Alpha TRUST Aνδρομέδα (7/5),

Eurobank, Εθνική & Titan Cement (8/5), Alpha (9/5), ΔΑΑ &

Τρ. Κύπρου (12/5), ΟΤΕ & Οptima Bank (14/5), Helleniq

Energy, Attica Bank, Austriacard & Lavipharm (15/5), Trade

Estates (20/5), Quest, ΕΛΒΑΛΧΑΛΚΟΡ & ΔΕΗ (21/5), Ideal, As

Company, Alpha Trust (22/5), Premia (23/5), ΕΧΑΕ (26/5),

Fourlis & Cenergy (27/5) και ΟΠΑΠ & Lamda (28/5).

Εκτός όλων των

παραπάνω, ας έχουμε υπόψη ότι στις 13 Μαΐου αναμένεται η

αναδιάρθρωση των δεικτών του MSCI, όπου στον Standard Greece

συμπεριλαμβάνονται εννέα μετοχές.

Την ίδια στιγμή,

στις 16 Μαΐου είναι προγραμματισμένο το report του Fitch για

την αξιολόγηση της Ελλάδας, ενώ στις 30 του μήνα ακολουθεί

ο Scope.

Τέλος, στις 13

Μαΐου ολοκληρώνεται η περίοδος διαπραγμάτευσης του

δικαιώματος προτίμησης για την ΑΜΚ της Ευρώπης Holdings και

στις 16 Μαΐου εκπνέει η περίοδος άσκησης του αντίστοιχου

δικαιώματος.

Οι ημερομηνίες για

Γ.Σ., Μερίσματα και Αποτελέσματα

Γενικές Συνελεύσεις

• 5/5 Real Consulting

• 8/5 Titan, Premia

• 14/5 ΟΛΘ

• 15/5 Performance

• 16/5 Κύπρου, Flexopack

• 21/5 Alpha, Loulis

• 22/5 ΕΛΒΛΑΧΑΛΚΟΡ, ΕΥΑΘ, Alpha Trust

• 23/5 Coca Cola

• 27/5 Νoval, Viohalco, Fais, Cenergy, Καρέλιας, Πλαστικά

Κρήτης

• 28/5 Πλαστικά Θράκης

• 29/5 Profile

• 30/5 ΕΤΕ, Ευρωσύμβουλοι

Αποκοπές Μερισμάτων

• 2/5 Σαράντης

• 5/5 Eurobank

• 7/5 ΟΠΑΠ, BriQ

• 15/5 Premia

• 16/5 ΟΛΘ

• 19/5 Alpha Trust Ανδρομέδα

• 20/5 Αegean

• 23/5 Alpha

• 26/5 Πειραιώς, Κύπρου, Loulis

• 27/5 Alpha Trust

• 29/5 Coca Cola

• 30/5 Καρέλιας

Αποτελέσματα Α’

Τριμήνου

• 6/5 Πειραιώς,

Sarantis

• 7/5 Alpha Trust Ανδρομέδα

• 8/5 Eurobank, ETE, Titan

• 9/5 Alpha

• 12/5 ΔΑΑ, Κύπρου

• 14/5 ΟΤΕ, Οptima

• 15/5 Helleniq Energy, Attica Bank, Austriacard, Lavipharm

• 20/5 Trade Estates

• 21/5 Quest, ΕΛΒΑΛΧΑΛΚΟΡ, ΔΕΗ

• 22/5 Ιdeal, As Company, Alpha Trust

• 23/5 Premia

• 26/5 EXAE

• 27/5 Fourlis, Cenergy

• 28/5 ΟΠΑΠ, Lamda

|

|

|

|

|

|

ΔΑΑ: Στα 8,88 ευρώ ανά μετοχή η τιμή διάθεσης των

νέων μετοχών της εταιρείας

H εταιρεία Διεθνής

Αερολιμένας Αθηνών ανακοινώνει

την τιμή

διάθεσης των

νέων μετοχών της

εταιρείας που εκδίδονται στο πλαίσιο της αύξησης του

μετοχικού κεφαλαίου της μέσω επανεπένδυσης μέρους του

μερίσματος από τα κέρδη της οικονομικής χρήσης 2024.

Η τιμή διάθεσης

ανέρχεται σε 8,88

ευρώ ανά

νέα μετοχή.

Η τιμή διάθεσης

υπολογίστηκε, όπως έχει ήδη ανακοινωθεί με την από 15

Απριλίου απόφαση του ΔΣ της εταιρείας, ότι θα ισούται με τον

μέσο όρο της χρηματιστηριακής σταθμισμένης βάσει όγκου τιμής

της μετοχής (VWAP

–

Volume

Weighted

Average

Price) της

εταιρείας των πέντε πρώτων ημερών διαπραγμάτευσης της

περιόδου άσκησης του δικαιώματος επανεπένδυσης του

μερίσματος (δηλαδή από την 25.04.2025 έως και την

02.05.2025), μειωμένη κατά ποσοστό 3% (ποσοστό έκπτωσης), με

στρογγυλοποίηση στο αμέσως μεγαλύτερο δεύτερο δεκαδικό ψηφίο

καθώς και με βάση τον μέσο όρο της χρηματιστηριακής

σταθμισμένης

βάσει όγκου τιμής της μετοχής της εταιρείας από την

25.04.2025 έως και την 02.05.2025.

|

|

|

|

|

|

|

Τράπεζες: 788 εκατ. για αγορά ιδίων μετοχών - Τι

κερδίζουν οι επενδυτές

Το ποσό των 788 εκατ. ευρώ, από

την κερδοφορία του 2024, θα διαθέσουν οι συστημικές τράπεζες

για την αγορά ιδίων μετοχών την εφετινή χρονιά με βασικό

στόχο την ενίσχυση της εσωτερικής αξίας των μετοχών τους.

Σημειώνεται ότι το συνολικό ύψος των 788 εκατ.

ευρώ για επαναγορά ιδίων μετοχών αντιστοιχεί στο 2,64% της

τρέχουσας κεφαλαιοποίησης των 4 συστημικών τραπεζών.

Οι αγορές ιδίων μετοχών αποτελούν έναν

εναλλακτικό τρόπο από τη διανομή μερισμάτων για

την επιστροφή κεφαλαίων στους μετόχους. Όπως επισημαίνουν

στελέχη τραπεζών, με τη μείωση του αριθμού μετοχών

μεγιστοποιείται το όφελος για τους μετόχους.

Αγοράζοντας ίδιες μετοχές τις

οποίες στη συνέχεια ακυρώνουν και αποσύρουν από το

Χρηματιστήριο αυξάνουν την εσωτερική αξία της κάθε μετοχής.

Έτσι, δίνουν ώθηση στην κερδοφορία τους, καθώς

ακόμα και με σταθερή κερδοφορία τα κέρδη ανά μετοχή

αυξάνονται, ενισχύουν τους δείκτες αποδοτικότητας και

αξιοποιούν αποδοτικά το πλεονάζον κεφάλαιο.

Ειδικά στην περίπτωση ελκυστικών αποτιμήσεων,

όπως των εγχώριων τραπεζών, με τις μετοχές του κλάδου να

διαπραγματεύονται σε τιμές μικρότερες της λογιστικής τους

αξίας, αποκτούν τις ίδιες μετοχές με

discount μεγιστοποιώντας το όφελος για τους μετόχους τους.

Επιπλέον οι αγορές ιδίων μετοχών βοηθούν την

ενίσχυση της τιμής της μετοχής τους αποδίδοντας σημαντικά

κεφαλαιακά κέρδη στους μετόχους τους.

Τέλος, τα προγράμματα αγοράς ιδίων μετοχών

λειτουργούν ως εργαλεία εξομάλυνσης των έντονων διακυμάνσεων

της αγοράς, όπως συνέβη στις 6 και 7 Απριλίου, αλλά και

ενίσχυσης των συναλλαγών σε περιόδους χαμηλής ρευστότητας

όπως παραδοσιακά είναι ο Αύγουστος.

|

ΤΑ ΠΡΟΓΡΑΜΜΑΤΑ ΑΓΟΡΑΣ ΙΔΙΩΝ

ΜΕΤΟΧΩΝ ΤΩΝ ΤΡΑΠΕΖΩΝ ΚΑΙ ΤΑ ΜΕΡΙΣΜΑΤΑ ΓΙΑ ΤΟ 2024

|

|

(ποσά σε εκατ. ευρώ)

|

Ποσό Αγοράς Ιδίων Μετοχών

|

Χρηματιστηριακή Αξία

|

Επαναγορά/Κεφαλαιοποίηση

|

Μέρισμα ανά μετοχή*

|

Ποσό μερίσματος

|

|

Eurobank

|

288

|

9.450

|

3,0%

|

0,105

|

386

|

|

Alpha Bank

|

281

|

5.250

|

5,4%

|

0,03

|

70

|

|

Εθνική Τράπεζα

|

194

|

8.740

|

2,2%

|

0,44

|

405

|

|

Piraeus

|

25

|

6.440

|

0,4%

|

0,298**

|

373

|

|

Σύνολο

|

788

|

29.880

|

2,64%

|

|

1.234

|

* Το μέρισμα είναι σε ευρώ. **Η

Πειραιώς προχωρά στη διανομή μέσω μείωσης μετοχικού

κεφαλαίου και επιστροφής κεφαλαίου

Τα προγράμματα αγοράς ιδίων μετοχών

Αναλυτικότερα, η Eurobank θα διαθέσει ποσό 288

εκατ. ευρώ για την αγορά ιδίων μετοχών (ήδη έχει ληφθεί η

σχετική απόφαση από τη ΓΣ), η Alpha Bank θα διαθέσει ποσό

281 εκατ. ευρώ για την αγορά ιδίων μετοχών και η Εθνική ποσό

194 εκατ. ευρώ. Οι σχετικές αποφάσεις θα ληφθούν στις ΓΣ των

δυο τραπεζών που θα πραγματοποιηθούν στις 21 και 30 Μαϊου

αντίστοιχα.

Μικρότερης εμβέλειας είναι το πρόγραμμα

απόκτησης ιδίων μετοχών της Piraeus, με την διοίκηση να

επιλέγει να διαθέσει το μεγαλύτερο μέρος των κερδών του 2024

μέσω επιστροφής κεφαλαίου. Για την αγορά ιδίων μετοχών

η Piraeus θα διαθέσει συνολικά 25 εκατ. ευρώ.

Το συνολικό ύψος των 788 εκατ. ευρώ για

επαναγορά ιδίων μετοχών αντιστοιχεί στο 2,64% της τρέχουσας

κεφαλαιοποίησης των 4 συστημικών τραπεζών, με την επαναγορά

της Alpha να ξεχωρίζει καθώς αντιστοιχεί στο 5,4% της

τρέχουσας χρηματιστηριακής αξίας της τράπεζας. Σημειώνεται

ότι η μετοχή της Alpha Bank διαπραγματεύεται με τον

μικρότερο λόγο τιμής προς λογιστική αξία.

Ακολουθεί το πρόγραμμα της Eurobank που

αντιστοιχεί στο 3% της χρηματιστηριακής της αξίας, της

Εθνικής Τράπεζας διαμορφώνεται στο 2,2% και της Piraeus στο

0,4% της χρηματιστηριακής αξίας.

Σημειώνεται ότι πολλές ευρωπαϊκές

τράπεζες υλοποιούν μεγάλα προγράμματα αγοράς ιδίων μετοχών.

Η ισπανική Banco Santander υλοποιεί πρόγραμμα αγοράς ιδίων

μετοχών ύψους 10 δισ. ευρώ (για τη διετία 2025-2026), η BNP

Paribas πρόγραμμα 'υψους 1,08 δισ. ευρώ, η ING επαναγορά

ύψους 1 δισ. ευρώ και η Deutsche Bank υλοποιεί πρόγραμμα

επαναγοράς ιδίων μετοχών ύψους 750 εκατ. ευρώ για φέτος.

Μερίσματα 1,24 δισ.

Οι τέσσερις συστημικές τράπεζας για τη χρήση

του 2024 διανέμουν συνολικά μερίσματα ύψους 1,24 δισ. ευρώ.

Η Eurobank διανέμει μέρισμα 0,105 ευρώ

(συνολικά 386 εκατ.), η Εθνική 0,44 ευρώ ανά μετοχή ή 405

εκατ. ευρώ, η Piraeus 0,298 ευρώ ανά μετοχή ή 373 εκατ. ευρώ

μέσω μείωσης μετοχικού κεφαλαίου και η Alpha διανέμει

μέρισμα 0,03 ευρώ ανά μετοχή που αντιστοιχεί σε ποσό 70

εκατ. ευρώ.

Πηγή: Business Daily

|

|

|

|

|

|

|

|

04/05/25 |

|

|

|

|

|

Τράπεζες: Εβδομάδα

αποτελεσμάτων α’ τριμήνου, νωρίτερα μερίσματα 1,24 δισ.

Με αιχμή την ισχυρή

πιστωτική επέκταση αλλά και δραστηριότητες όπως το

asset management οι εγχώριες τράπεζες θα ανακοινώσουν τις

επόμενες ημέρες τα μεγέθη τους για το πρώτο τρίμηνο της

εφετινής χρήσης.

Την ίδια ώρα μετά

την Πειραιώς (14/4) και την Eurobank (30/4), που

πραγματοποίησαν τον Απρίλιο της Ετήσιες Γενικές Συνελεύσεων

των μετόχων τους, Alpha και Εθνική επίσης επισπεύδουν τις ΓΣ

για τις 30 Μαϊου που σημαίνει ότι τόσο η πληρωμή των

μερισμάτων όσο και η ενεργοποίηση των προγραμμάτων αγοράς

ιδίων μετοχών θα γίνει πολύ νωρίτερα.

Σημειώνεται ότι από τα

κέρδη του 2024 οι τράπεζες θα προχωρήσουν σε επιστροφή στους

μετόχους τους, άμεσα και έμμεσα συνολικού ποσό 2 δισ. ευρώ.

Συγκεκριμένα οι διανομές μερισμάτων θα ανέλθουν στα 1,24

δισ. ευρώ ενώ επιπλέον 718 εκατ. θα χρησιμοποιηθούν για την

αγορά ιδίων μετοχών.

Mute

Την αυλαία των

αποτελεσμάτων ανοίγει η Τράπεζα Πειραιώς, που θα παρουσιάσει

τα μεγέθη του α’ τριμήνου την Τρίτη 6 Μαϊου, ενώ τη σκυτάλη

παίρνουν Eurobank και Εθνική Τράπεζα που θα ανακοινώσουν τα

μεγέθη τους την Πέμπτη 8 Μαϊου.

Οι ανακοινώσεις των

συστημικών θα ολοκληρωθούν την Παρασκευή 9 Μαϊου με την

παρουσίαση των αποτελεσμάτων α’ τριμήνου της Alpha Bank.

Στις 12 Μαϊου θα

ανακοινωθούν τα αποτελέσματα του πρώτου τριμήνου της Cyprus

Bank, στις 14 Μαϊου της Optima Bank και στις 15 Μαϊου

της Attica Bank.

Ισχυρές επιδόσεις

Αν και το πρώτο

τρίμηνο του έτους παραδοσιακά δεν είναι το καλύτερο για τον

κλάδο, οι επιδόσεις που θα ανακοινώσουν οι τράπεζες θα είναι

ισχυρές επιβεβαιώνοντας το αναπτυξιακό story του κλάδου που

τροφοδοτείται από την ανάπτυξη της οικονομίας.

Αιχμή του δόρατος στο

πρώτο εξάμηνο ήταν η πιστωτική επέκταση. Η ισχυρή αύξηση

στις χορηγήσεις νέων δανείων, κυρίως στις επιχειρήσεις,

υπερκάλυψε την πίεση λόγω της μείωσης των επιτοκίων του

ευρώ.

Είναι χαρακτηριστικό,

σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, ότι ο

ρυθμός αύξησης των δανείων προς επιχειρήσεις (πλην

ασφαλιστικών) «έτρεξε» με +15,9% τον περασμένο Ιανουάριο,

+16,7% τον Φεβρουάριο και +16,8% τον Μάρτιο.

Τι περιμένουν οι

αναλυτές

Σύμφωνα με

την Beta Χρηματιστηριακή παρά την εποχική αδυναμία του

πρώτου τριμήνου οι εκτιμήσεις δείχνουν ότι θα έχουμε ένα

τρίμηνο ικανοποιητικής κερδοφορίας εντός των καθοδηγήσεων

που έχουν δώσει οι διοικήσεις.

Η καθαρή κερδοφορία

αναμένεται να διαμορφωθεί στα 1,085 δις ευρώ (-1% y-o-y) με

τα έσοδα από τόκους να υποχωρούν στα 2.069 δις ευρώ (2,1%

y-o-y) τα NPEs ωστόσο του συστήματος θα πέσουν συνολικά για

πρώτη φορά κάτω από 3%.

Οι χορηγήσεις

αναμένεται να αυξηθούν κατά 1,6 δισ. ευρώ, κυρίως από

επιχειρηματικά δάνεια ενώ η προσδοκώμενη διανομή των κερδών

για την χρήση του 2025 θα υπερβεί το 50%.

Νωρίτερα οι γενικές

συνελεύσεις και μερίσματα 1,24 δισ.

Την προηγούμενη

εβδομάδα Alpha Bank και Εθνική Τράπεζα ανακοίνωσαν την

επίσπευση των γενικών συνελεύσεων των μετόχων τους για

τις 30 Μαϊου, μετά την αντίστοιχη κίνηση από την Τράπεζα

Πειραιώς που πραγματοποίησε την ΓΣ στις 14 Απριλίου και

την Eurobank στις 30 Απριλίου.

Η πραγματοποίηση των

συνελεύσεων νωρίτερα από ότι συνηθίζονταν μέχρι τώρα, τέλη

Ιουνίου – Ιούλιος, φέρνει πιο γρήγορα και την είσπραξη των

μερισμάτων από τους μετόχους.

Οι τέσσερις συστημικές

τράπεζες θα διανείμουν για τη χρήση του

2024 μερίσματα συνολικού ύψους 1,24 δισ. ευρώ ενώ παράλληλα

θα διαθέσουν το ποσό των 718 εκατ. ευρώ για την αγορά ιδίων

μετοχών.

Η Εθνική Τράπεζα θα

προχωρήσει με την συνέλευση στις 30.5 στη διανομή μερίσματος

ύψους 405 εκατ. ευρώ – ή 0,44 ευρώ ανά μετοχή.

Παράλληλα, θα

αποφασιστεί πρόγραμμα επαναγοράς ιδίων μετοχών συνολικού

κόστους έως 194 εκατ. ευρώ, σε μια στρατηγική κίνηση

ενίσχυσης της επενδυτικής ελκυστικότητας της μετοχής της

τράπεζας.

Η Alpha Bank θα δώσει

βάρος στην αγορά ιδίων μετοχών. Από τα 281 εκατ. ευρώ που θα

διανείμει στους μετόχους της από τα κέρδη του 2024 τα 211

εκατ., ή το 75% της διανομής κερδών θα κατευθυνθούν στην

αγορά ιδίων μετοχών.

Παράλληλα η τράπεζα θα

προχωρήσει στη διανομή μερίσματος συνολικού ποσού 70 εκατ.

που αντιστοιχεί σε 0,03 ευρώ ανά μετοχή.

Η ΓΣ

της Πειραιώς αποφάσισε τη διανομή, μέσω μείωσης μετοχικού

κεφαλαίου με επιστροφή μετρητών, στους μετόχους ύψους 373

εκατ. ευρώ, που αντιστοιχούν στο 35% των κερδών του 2024 και

κατανέμονται σε 0,298 ευρώ ανά μετοχή.

Η ΓΣ ενέκρινε επίσης

το πρόγραμμα αγοράς ιδίων μετοχών ποσού 25 εκατ. για την

αγορά μέχρι 8.333.333 μετοχών της τράπεζας.

Η Eurobank αποφάσισε

την προηγούμενη εβδομάδα την διανομή μερίσματος ύψους 0,105

ευρώ ανά μετοχή που αντιστοιχεί σε ποσό ύψους 386

εκατ. ευρώ καθώς επίσης την υλοποίηση προγράμματος αγοράς

ιδίων μετοχών συνολικού ύψους 288 εκατ. ευρώ.

Επίσης

η Optima Bank θα προσχωρήσει στη διανομή μερίσματος για τη

χρήση του 2024 ύψους 0,57 ευρώ ανά μετοχή που αντιστοιχεί σε

42 εκατ. ευρώ.

Τέλος η Τράπεζα της

Ελλάδος για τη χρήση του 2024 προχώρησε στη διανομή

μερίσματος ύψους 13,3 εκατ. ευρώ που αντιστοιχεί σε 0,672

ευρώ ανά μετοχή.

Πηγή: Business Daily

|

|

|

|

|

|

02/05/25 |

|

|

|

|

|

|

|

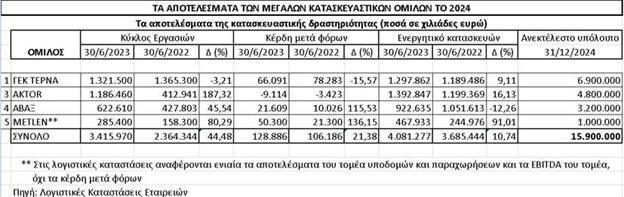

Κατασκευές: Το στοίχημα της κερδοφορίας εν μέσω

ιστορικά υψηλού ανεκτέλεστου

Η περαιτέρω επιτάχυνση

του ρυθμού υλοποίησης των έργων, σε συνδυασμό με την

εξασφάλιση επαρκούς κερδοφορίας από τις κατασκευές, είναι η

διπλή πρόκληση, που καλούνται να αντιμετωπίσουν την επόμενη

τριετία οι διοικήσεις των ισχυρών του κλάδου.

Μέσα σε τρία χρόνια,

μεταξύ 2022 και 2024, οι τέσσερις ισχυρότεροι εργοληπτικοί

όμιλοι της χώρας (ΓΕΚ ΤΕΡΝΑ, AKTOR, ΑΒΑΞ και Metlen)

διπλασίασαν τα έσοδά τους από τον κατασκευαστικό τομέα. Από

1,73 δισ. ευρώ το 2022 εκτοξεύθηκαν στα 3,41 δισ. ευρώ το

2024. Τα κέρδη μετά φόρων από την κατασκευαστική

δραστηριότητα ακολούθησαν, επίσης, αυξητική πορεία αφού από

55 εκατ. ευρώ το 2022 άγγιξαν τα 129 εκατ. ευρώ το 2024.

Μια ματιά στον

αναλυτικό πίνακα με τα οικονομικά αποτελέσματα των

κατασκευαστικών ομίλων για το 2024 δείχνει πως για κάποιους

από τους ισχυρούς κατασκευαστές η κερδοφορία των εργοταξίων

παραμένει στοίχημα. Δείχνει, επίσης, πως οι παραγωγικοί

μηχανισμοί των εργολάβων θα πρέπει να ενισχυθούν περαιτέρω,

προκειμένου να εκτελέσουν με ασφυκτικά χρονοδιαγράμματα το

συνολικό ανεκτέλεστο υπόλοιπο που προσεγγίζει το ιστορικό

ρεκόρ 16 δισ. ευρώ. Πρόκειται για μέγεθος που θα αυξηθεί

περαιτέρω μέσα στους επόμενους μήνες, με την υπογραφή

συμβάσεων όπως η παραχώρηση του κεντρικού τμήματος (Χανιά –

Ηράκλειο) του Βόρειου Οδικού Άξονα Κρήτης (ΒΟΑΚ), και θα

προσεγγίσει τα 20 δισ. ευρώ.

Για να τιμολογήσουν

έργα 20 δισ. μέσα στην επόμενη τετραετία – πενταετία, τα

ετήσια κατασκευαστικά έσοδα των τεσσάρων ομίλων πρέπει να

κινηθούν προς τα 4 – 4,5 δισ. ευρώ ετησίως με τις διοικήσεις

των εταιρειών να υποστηρίζουν, στο συνέδριο του Economist

για τις υποδομές την εβδομάδα που πέρασε, πως θα τα

καταφέρουν. Ο διευθύνων σύμβουλος της ΤΕΡΝΑ Χρ.

Παναγιωτόπουλος τόνισε πως το πρόβλημα του εργατικού

δυναμικού αντιμετωπίστηκε σε μεγάλο βαθμό. Ο γενικός

διευθυντής της AKTOR Αναστ. Αρανίτης πρόσθεσε πως η

γραφειοκρατία και οι αγκυλώσεις του θεσμικού πλαισίου

καθυστερούν τα έργα ενώ λύνονται τα κρίσιμα θέματα όπως το

προσωπικό. Ο διευθύνων σύμβουλος της ΑΒΑΞ Κων/νος Μιτζάλης

επέμεινε πως οι μηχανισμοί παραγωγής των εταιρειών θα

ανταποκριθούν όπως συνέβη στο παρελθόν.

Οι διοικήσεις και των

τεσσάρων μεγάλων ομίλων κινούνται πλέον με στόχο την

υλοποίηση του τεράστιου ανεκτέλεστο με σοβαρή κερδοφορία.

Στον όμιλο ΓΕΚ ΤΕΡΝΑ τονίζουν πως το 70% του ανεκτέλεστου,

που κατέγραψε ιστορικά υψηλά στα 6,9 δισ. στο τέλος του

έτους (ήδη κινείται κοντά στα 7,5 δισ.), αφορά ιδιωτικά έργα

ή έργα του ομίλου μέσω των συμβάσεων παραχώρησης όπου

διαθέτει το μεγαλύτερο χαρτοφυλάκιο. Το συγκεκριμένο

πλεονέκτημα αποτυπώνεται στην κερδοφορία μετά φόρων του

κατασκευαστικού βραχίονα του ομίλου που έφτασε τα 66 εκατ.

ευρώ.

Προς την ίδια

κατεύθυνση κινείται και η διοίκηση της AKTOR που ανακοίνωσε

την Τετάρτη την εξαγορά της ΑΚΤΩΡ Παραχωρήσεις μέσω της

οποίας αποκτά το δεύτερο μεγαλύτερο χαρτοφυλάκιο

παραχωρήσεων στην Ελλάδα. Πλέον ο όμιλος AKTOR θα διαθέτει

συνολικά χαρτοφυλάκιο 14 έργων ΣΔΙΤ και Παραχώρησης, εκ των

οποίων επτά εν λειτουργία, δύο σε φάση κατασκευής, μία προς

κατασκευή και τέσσερις στις οποίες είναι προτιμητέος

ανάδοχος. Από τη φετινή χρήση θα αρχίσουν να αποτυπώνονται

και στην κερδοφορία των κατασκευών οι επενδύσεις σε

συστήματα και διαδικασίες καθώς ολοκληρώθηκε το ξεκαθάρισμα

των παλαιών συμβάσεων της ΑΚΤΩΡ.

Αλλά και η διοίκηση

της ΑΒΑΞ υποστήριξε, σε συνέντευξη τύπου που παραχώρησε στις

αρχές της εβδομάδας, πως η συμβολή των παραχωρήσεων στη

λειτουργική κερδοφορία (EBITDA) παραμένει καθοριστική, παρά

την παράδοση της Αττικής Οδού. Ο όμιλος αναμένει έσοδα την

επόμενη τριετία από την Αττική Οδό ΑΕ (που είχε την

παραχώρηση του οδικού άξονα μέχρι τον περασμένο Οκτώβριο)

ύψους περίπου 60 εκατ. ευρώ με τη μορφή είτε μερισμάτων,

είτε επιστροφής κεφαλαίου. Η απώλεια των εσόδων από την

Αττική Οδό αναμένεται να αντισταθμιστεί από το έργο Fly Over

στη Θεσσαλονίκη, το οποίο προγραμματίζεται να τεθεί σε

λειτουργία το 2028. Ωστόσο, για να διατηρηθεί η ισορροπία

στα έσοδα είναι κρίσιμη η ανάληψη νέων συμβάσεων

παραχώρησης.

Στρατηγικά επενδύει

στις παραχωρήσεις ο όμιλος Metlen μέσω της METKA ATE και της

M Παραχωρήσεις. Στην παρουσίαση που είχε την Δευτέρα στο

Λονδίνο, ενόψει εισαγωγής στο βρετανικό χρηματιστήριο, η

διοίκηση τόνισε πως «η παραπάνω διπλή δομή – που συνδυάζει

την εκτέλεση τεχνικών έργων με την ανάπτυξη παραχωρήσεων

μακράς διάρκειας – δημιουργεί ένα αυτοτροφοδοτούμενο μοντέλο

που συνδέει την κατασκευή έργων με επαναλαμβανόμενα έσοδα».

Πηγή: The Power Game

|

|

|

|

|

|

01/05/25 |

|

|

|

|

|

ΟΛΠ και ΟΛΘ: Ενισχυμένη ρευστότητα και μηδενικός

τραπεζικός δανεισμός

Τα δυο μεγαλύτερα

λιμάνια της χώρας ο ΟΛΠ και ο ΟΛΘ, έχουν τρία κοινά

χαρακτηριστικά: είναι ιδιωτικά, έχουν μηδενικό τραπεζικό

δανεισμό και «κάθονται» πάνω σε βουνά μετρητών καθώς η

ρευστότητα τους είναι εντυπωσιακή.

Παράλληλα και τα δυο

λιμάνια έχουν μπροστά τους να υλοποιήσουν σημαντικές

επενδύσεις τόσο υποχρεωτικές όσο και προαιρετικές και η

ισχυρή ρευστότητα τους, συνηγορεί την ολοκλήρωση αυτών των

επενδύσεων.

Ο μηδενικός δανεισμός

του ΟΛΠ

Ο ΟΛΠ έχει μηδενικό

τραπεζικό δανεισμό καθώς προχώρησε σε πλήρη και πρόωρη

αποπληρωμή των (τραπεζικών) δανειακών της υποχρεώσεων ύψους

26,5 εκατ. ευρώ στις 7/3/2025 μειώνοντας σημαντικά την

έκθεσή της στον κίνδυνο επιτοκίου, διατηρώντας ταυτόχρονα

την ισχυρή της ταμειακή θέση.

Με ρευστά διαθέσιμα

ύψους 171,7 εκατ. ευρώ, ο ΟΛΠ όπως ανακοίνωσε συνεχίζει την

επενδυτική δραστηριότητα του βάσει του επιχειρηματικού της

σχεδίου και μέχρι το πρώτο τρίμηνο του 2025

πραγματοποιήθηκαν συνολικές επενδύσεις ύψους 16,1 εκατ. ευρώ

έναντι € 3,8 εκατ. την αντίστοιχη περίοδο του προηγούμενου

έτους (31.12.2024: € 59,5 εκατ.).

Τα έργα του ΟΛΠ

Τα έργα που

προγραμματίζει ο ΟΛΠ έχουν να κάνουν με τη κατασκευή και

ολοκλήρωση του προβλήτα κρουαζιέρας τα οποία όμως στη

συντριπτική πλειοψηφία τους είναι κοινοτικά κονδύλια τα

οποία βέβαια στη συνέχεια θα ανακτήσει, διατηρώντας σε υψηλά

επίπεδα την ρευστότητα του. Μετά την ολοκλήρωση του προβλήτα

θα πρέπει να προχωρήσει στη κατασκευή το Επιβατηγού σταθμού

κρουαζιέρας προϋπολογισμού 80 εκατ. ευρώ.

Επίσης επενδύσεις

σχεδιάζει στο logistic cnter τον πρώην χώρο ΟΔΔΥ ύψους 60

εκατ. ευρώ, ενώ φαίνεται να επανέρχονται τα σχέδια για την

κατασκευή δυο ξενοδοχείων στις παλιές αποθήκες δίπλα στο

Μουσείο Ενάλιων Αρχαιοτήτων. Παράλληλα προχωρά η υποχρεωτική

επένδυση «Υπόγεια Οδική Σύνδεση Σταθμού Διακίνησης

Αυτοκινήτων με Πρώην Χώρο ΟΔΔΥ».

Το έργο έχει ως

αντικείμενο την κατασκευή υπόγειας διάβασης κάτω από τη Λ.

Δημοκρατίας, συνδέοντας την ευρύτερη περιοχή του προβλήτα Γ2

(Car Terminal G2) με την περιοχή του Σ.ΕΜΠΟ (πρώην

ΟΔΔΥ). Το έργο θα εξυπηρετήσει τις μετακινήσεις των φορτηγών

που μεταφέρουν τα εμπορευματοκιβώτια από τα πλοία, στην

περιοχή εναπόθεσης και προσωρινής αποθήκευσης (πρώην ΟΔΔΥ)

και το αντίστροφο.

Τέλος ανοικτό μένει

ακόμη το θέμα που αφορά το μέλλον της «Παγόδας» καθώς

πρόκειται για μια περίπλοκη υπόθεση η αξιοποίηση της, καθώς

έχει χαρακτηριστεί ως διατηρητέο νεότερο μνημείο

αρχιτεκτονικής. Η λύση της δημιουργίας συνεδριακού κέντρου

φαίνεται να κερδίζει έδαφος.

ΟΛΘ με ρευστότητα 123

εκατ. ευρώ

Στον ΟΛΘ τα ταμειακά

διαθέσιμα φτάνουν τα 123 εκατ. ευρώ, συμπεριλαμβανομένων

προθεσμιακών καταθέσεων διάρκειας άνω των 3 μηνών, ύψους €

76,4 εκατ., αντανακλώντας συνολικά μια αύξηση € 28 εκατ. σε

σύγκριση με το 2023.

Το εμβληματικό

αναπτυξιακό έργο που έχει μπροστά του ο ΟΛΘ είναι η επέκταση

του 6ου προβλήτα, το οποίο θα ξεκινήσει να υλοποιείται από

τις ΜΕΤΚΑ- ΤΕΚΑΛ ( προσωρινός ανάδοχος) , μόλις πάρει τη

σχετική άδεια από το Υπουργείο Ναυτιλίας.

Ο Εκτελεστικός

Πρόεδρος Δ.Σ., κ. Αθανάσιος Λιάγκος, δήλωσε πρόσφατα ότι η

έγκριση του Master Plan αποτελεί ένα σημαντικό ορόσημο

ανάπτυξης της ΟΛΘ Α.Ε., καθώς επιτρέπει στην Εταιρεία να

προχωρήσει στην υλοποίηση των επενδύσεων που ενισχύουν τις

προοπτικές και την ανταγωνιστικότητα του Λιμένα. «Η επένδυση

αυτή αναβαθμίζει σημαντικά τη διεθνή θέση του Λιμένα

Θεσσαλονίκης» τόνισε.

Ωστόσο πρέπει να

σημειωθεί ότι ο αρχικός προϋπολογισμός του έργου από τα 130

εκατ ευρώ που είχαν προϋπολογισθεί πριν επτά χρόνια

αναμένεται να ξεπεράσει τώρα τα 180 εκατ. ενώ μαζί με την

προμήθεια του μηχανολογικού εξοπλισμού θα πλησιάσει τα 300

εκατ. ευρώ

Ένα ακόμη φιλόδοξο

σχέδιο που έχει βάλει στο τραπέζι η διοίκηση του ΟΛΘ είναι η

διεκδίκηση του πρωην στρατοπέδου Γκόνου. Ο ΟΛΘ συμμετέχει

στον διαγωνισμό για την αξιοποίηση του πρώην στρατοπέδου

Γκόνου στον οποίο έχουν εκδηλώσει ακόμη ενδιαφέρον οι -Ένωση

Goldair Cargo – Aktor Όμιλος Εταιρειών», Ένωση Νομικών

Προσώπων TRADE LOGISTICS AEBE ( όμιλος Fourlis) – ΙΝΤΕΡΚΑΤ

Α.Ε., και NOVAL PROPERTY (όμιλος Viohalco) Ανώνυμη Εταιρεία

Επενδύσεων σε Ακίνητη Περιουσία.

Σύμφωνα με εκτιμήσεις,

για την αξιοποίηση του Γκόνου, όπου πρόκειται να

δημιουργηθεί Επιχειρηματικό Πάρκο, θα απαιτηθούν τουλάχιστον

200 εκατ. ευρώ. Προφανώς τα επενδυτικά σχέδια του ΟΛΘ είναι

φιλόδοξα και η υλοποίηση τους θα απαιτήσει δανεισμό ή ακόμη

και νέα κεφάλαια.

Πηγή: Οικονομικός

Ταχυδρόμος

|

|

|

|

|

|

30/04/25 |

|

|

|

ΕΥΔΑΠ – Οικονομικά

Αποτελέσματα 2024: Αύξηση κύκλου εργασιών, υποχώρηση κερδών

λόγω κόστους

Αύξηση Εσόδων: Το

2024, η ΕΥΔΑΠ κατέγραψε άνοδο στον κύκλο εργασιών κατά 6,3%,

αγγίζοντας τα 373,7 εκατ. ευρώ, έναντι 351,6 εκατ. ευρώ το

2023. Η αύξηση αυτή προήλθε κυρίως από την άνοδο της

κατανάλωσης νερού λόγω υψηλών θερμοκρασιών. Ειδικότερα:

Έσοδα από ύδρευση:

+16,3 εκατ. ευρώ (+7,3%)

Έσοδα από αποχέτευση:

+5,1 εκατ. ευρώ (+5,0%)

Άνοδος λειτουργικού

κόστους: Το λειτουργικό κόστος αυξήθηκε κατά 9% και ανήλθε

στα 316,3 εκατ. ευρώ, λόγω:

Αυξημένων αποδοχών

προσωπικού (+11,6 εκατ. ευρώ, +9%) λόγω εφάπαξ καταβολών,

νέας συλλογικής σύμβασης και συμμόρφωσης με τον ν. 5035/23.

Αυξημένων εξόδων

τρίτων (+9 εκατ. ευρώ, +16%) κυρίως από νέα ΚΕΛ (Μεγαρέων,

Κορωπίου) και φύλαξη νέων εγκαταστάσεων.

Υποχώρηση Κερδοφορίας:

EBITDA μειώθηκε κατά

6% στα 57,1 εκατ. ευρώ (από 60,8 εκατ. ευρώ).

Το περιθώριο EBITDA

υποχώρησε στο 15,3% (από 17,3%).

Το EBIT διαμορφώθηκε

στα 15,1 εκατ. ευρώ (από 21,5 εκατ. ευρώ).

Τα προ φόρων κέρδη

υποχώρησαν κατά 10% στα 25,1 εκατ. ευρώ.

Ταμειακές Ροές &

Επενδύσεις:

Καθαρές λειτουργικές

εισροές: +26,3 εκατ. ευρώ (από 20,6 εκατ.).

Επενδυτικές εκροές:

-41 εκατ. ευρώ (από -14,1 εκατ.).

Αγορές παγίων: 63,7

εκατ. ευρώ (από 44,2 εκατ.).

Εισπραχθέντες τόκοι:

11,2 εκατ. ευρώ (από 9,9 εκατ.).

Διανομή Μερίσματος:

Προτείνεται μέρισμα 0,07 ευρώ/μετοχή, συνολικού ποσού 7,46

εκατ. ευρώ.

Ισχυρή Αύξηση

Επενδύσεων & Στρατηγικό Πρόγραμμα 2025-2034

Επενδύσεις 2024: 60,7

εκατ. ευρώ (+37% από το 2023, +327% από το 2019).

Το εγκεκριμένο

πρόγραμμα 2025-2034 ύψους 2,16 δισ. ευρώ αφορά:

Έργα Ανατολικής

Αττικής: 968,8 εκατ.

Δίκτυο Ύδρευσης: 715,8

εκατ.

Αποχέτευση: 370,3

εκατ.

Κτιριακά, Ψηφιακά,

Μετασχηματισμός: 108,6 εκατ.

Το 50% χρηματοδοτείται

από την Ε.Ε.

Ρυθμιστικό Πλαίσιο και

Λειψυδρία

Εφαρμόστηκε νέο

θεσμικό πλαίσιο τιμολόγησης (Ν.5438/2024).

ΡΑΑΕΥ διαπίστωσε την

επάρκεια της ΕΥΔΑΠ και εξετάζει τα οικονομικά στοιχεία για

τα νέα τιμολόγια.

Υφίσταται αυξημένος

κίνδυνος λειψυδρίας λόγω ανομβρίας και υψηλής κατανάλωσης.

Η ΕΥΔΑΠ ενεργοποίησε

γεωτρήσεις και τη λίμνη Υλίκη και ενημερώνει τους πολίτες

για ορθή χρήση νερού.

Δήλωση CEO (Χάρης

Σαχίνης): Η άνοδος του κύκλου εργασιών δεν μεταφράστηκε σε

αύξηση κερδοφορίας, εξαιτίας αυξημένου κόστους λειτουργίας

και επενδύσεων. Η εφαρμογή του νέου ρυθμιστικού πλαισίου

κρίνεται αναγκαία για την υλοποίηση του επενδυτικού

προγράμματος 2,1 δισ. ευρώ και τη διασφάλιση της υδροδότησης

στην Αττική ενόψει της κλιματικής κρίσης.

|

|

|

|

|

|

Όμιλος Βογιατζόγλου: Αύξηση εσόδων κατά 11,09% –

Υποχώρηση καθαρών κερδών

Ο κύκλος εργασιών του Ομίλου

Βογιατζόγλου για το οικονομικό έτος 2024 ανήλθε σε 41.766

χιλ. ευρώ, παρουσιάζοντας αύξηση 11,09% σε σύγκριση με το

2023, οπότε και είχε διαμορφωθεί σε 37.597 χιλ. ευρώ.

Τα μικτά κέρδη ανήλθαν σε 12.103

χιλ. ευρώ, αυξημένα κατά 6,96% έναντι των 11.316 χιλ. ευρώ

της προηγούμενης χρονιάς.

Τα κέρδη προ φόρων,

χρηματοδοτικών και επενδυτικών αποτελεσμάτων και αποσβέσεων

(EBITDA)

έφτασαν τις 2.503 χιλ. ευρώ, έναντι 2.735 χιλ. ευρώ το 2023,

ενώ τα λειτουργικά κέρδη (EBIT)

ανήλθαν σε 1.201 χιλ. ευρώ, μειωμένα σε σχέση με τα 1.809

χιλ. ευρώ του προηγούμενου έτους.

Τα αποτελέσματα προ

φόρων κατέγραψαν κέρδη ύψους 675 χιλ. ευρώ, σημαντικά

μειωμένα από τα 1.846 χιλ. ευρώ του 2023. Τα καθαρά κέρδη

μετά από φόρους και δικαιώματα μειοψηφίας διαμορφώθηκαν στα

560 χιλ. ευρώ, έναντι 1.610 χιλ. ευρώ το προηγούμενο έτος.

Η μητρική εταιρεία

παρουσίασε κύκλο εργασιών 29.278 χιλ. ευρώ, αυξημένο κατά

6,73% σε σχέση με τα 27.431 χιλ. ευρώ της χρήσης 2023. Τα

μικτά της κέρδη ανήλθαν σε 8.864 χιλ. ευρώ, σημειώνοντας

αύξηση 3,91% σε σχέση με τα 8.530 χιλ. ευρώ της προηγούμενης

χρονιάς.

Τα

EBITDA της

μητρικής εταιρείας μειώθηκαν στα 1.515 χιλ. ευρώ από 1.968

χιλ. ευρώ το 2023, ενώ τα

EBIT

διαμορφώθηκαν στις 547 χιλ. ευρώ, έναντι 1.251 χιλ. ευρώ το

προηγούμενο έτος.

Τα κέρδη προ φόρων της μητρικής

ανήλθαν σε 785 χιλ. ευρώ (έναντι 1.853 χιλ. ευρώ), ενώ τα

καθαρά κέρδη μετά φόρων περιορίστηκαν στα 723 χιλ. ευρώ, από

1.535 χιλ. ευρώ τη χρήση 2023.

|

|

|

|

|

|

29/04/25 |

|

|

|

|

|

ΕΥΑΘ: Αύξηση των EBITDA κατά 54,33% το 2024

Σημαντική αύξηση του

EBITDA κατά 54.33% κατέγραψε το 2024 η ΕΥΑΘ, στα €12,6 εκατ.

με μείωση του κόστους της ενέργειας κατά €2,3 εκατ.

Παράλληλα καταγράφηκε

αύξηση των εσόδων κατά 4,5% στα €85,5 εκατ. προερχόμενα

κυρίως από την αύξηση της κατανάλωσης που ανήλθε στα €37,4

εκατ. από €35,4 εκατ. το 2023.

Επίσης η εταιρεία

κατέγραψε:

- Κέρδη προ φόρων στα

€8,4 εκατ. αυξημένα κατά 195%.

- Κέρδη ανά μετοχή

€0,16 σε σχέση με €0,04 το προηγούμενο έτος

-Τα ταμειακά διαθέσιμα

ανήλθαν στα €62,1εκατ. με μηδενικό δανεισμό

Ο Άγις Παπαδόπουλος,

Πρόεδρος του Δ.Σ., σχολίασε: "Οι επιχειρήσεις και οι

οργανισμοί που λειτουργούν κρίσιμες υποδομές, όπως η ΕΥΑΘ

καλούνται τα τελευταία χρόνια να διαχειριστούν αβεβαιότητες,

που δεν είναι πλέον μεμονωμένα γεγονότα, αλλά χρονίζουσες

καταστάσεις. Η κλιματική αλλαγή και τα ολοένα και πιο συχνά

ακραία καιρικά φαινόμενα που προκαλεί, η ασφάλεια του

ενεργειακού εφοδιασμού με την μεταβλητότητα του ενεργειακού

κόστους και ένα ευμετάβλητο οικονομικό περιβάλλον με συχνά

διαταρασσόμενες εφοδιαστικές αλυσίδες είναι οι τρεις

παράγοντες που διαμορφώνουν το πλαίσιο εντός του οποίου

καλούμαστε να προγραμματίσουμε και να δράσουμε. Τα εργαλεία

που έχουμε για να περιορίσουμε την αβεβαιότητα είναι η

βελτίωση της αποδοτικότητας της λειτουργίας μας, η υλοποίηση

έργων για τη μείωση του ενεργειακού κόστους και η ενημέρωση

και ευαισθητοποίηση των καταναλωτών. Στην κατεύθυνση αυτή

εργαστήκαμε το 2024 και συνεχίζουμε, με προσεκτικό

σχεδιασμό, επιλογή των βέλτιστων τεχνολογιών και λύσεων και

με συνεχή κατάρτιση του προσωπικού, ώστε να προσαρμοζόμαστε

στις απαιτήσεις των καιρών".

Ο Άνθιμος Αμανατίδης,

Διευθύνων Σύμβουλος, σχολίασε: "Το 2024 ήταν μια εξαιρετική

χρονιά παρά τις δυσμενείς εξωτερικές προσκλήσεις, με

σημαντική αύξηση των πωλήσεων και του EBITDA και ρεκόρ

καθαρών κερδών ύψους €5,9 εκατ. Ο ισολογισμός του Ομίλου

παραμένει δυνατός, χάρη στην αποτελεσματική διαχείριση των

στοιχείων κόστους, τη σημαντική μείωση του κόστους της

ηλεκτρικής ενέργειας καθώς και την βελτίωση της λειτουργικής

απόδοσης. Όλοι οι στόχοι μας για το έτος έχουν επιτευχθεί

και εργαζόμαστε με συνέπεια για την σταδιακή ολοκλήρωση του

επενδυτικού μας πλάνου και την βιώσιμη ανάπτυξη. 3 Οι

επιδόσεις μας επιβεβαιώνουν την ορθότητα του επιχειρησιακού

μας μοντέλου και την ανθεκτικότητα της εταιρείας,

αντικατοπτρίζουν την στρατηγική μας η οποία στηρίζεται στον

ψηφιακό και ενεργειακό μετασχηματισμό καθώς και στην

ανάπτυξη μίας σύγχρονης και ανθεκτικής υποδομής διαχείρισης

νερού και αποβλήτων, δημιουργώντας συνεχή αξία για τους

μετόχους μας και υπηρετώντας της αρχές της βιώσιμης

ανάπτυξης. Σε ένα γεωπολιτικό και μακροοικονομικό πλαίσιο

που παραμένει αβέβαιο, η ΕΥΑΘ εισέρχεται στο 2025 απόλυτα

προετοιμασμένη για ένα ακόμη έτος αύξησης των κερδών της και

συνεχίζει την πορεία της προς τους στόχους που έχει θέσει

για την ολοκλήρωση του επενδυτικού πλάνου έως το 2028".

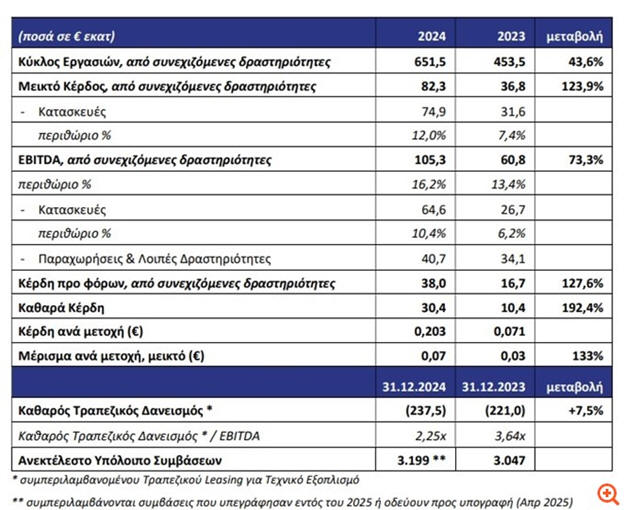

ΑΒΑΞ: Αύξηση κερδών 192% το 2024 - Στα 30,4 εκατ.

ευρώ

Εκτόξευση 192%

κατέγραψαν τα καθαρά κέρδη του ΑΒΑΞ το 2024, στα 30,4 εκατ.

ευρώ έναντι 10,4 εκατ. ευρώ το 2023.

Ο κύκλος εργασιών από

συνεχιζόμενες δραστηριότητες αυξήθηκε κατά 44% σε

€651,5 εκατ έναντι €453,5 εκατ το 2023.

Τα EBITDA από

συνεχιζόμενες δραστηριότητες ενισχύθηκαν 73% σε €105,3 εκατ

έναντι €60,8 εκατ το 2023 (περιθώριο EBITDA 16,2% έναντι

13,4%)

Επίσης κατέγραψε:

- Περαιτέρω ενίσχυση

των επιδόσεων του κλάδου κατασκευών, με σημαντική βελτίωση

των περιθωρίων κέρδους (περιθώριο EBITDA κατασκευών 10,4%

έναντι 6,2% το 2023)

- Βελτίωση του δείκτη

Καθαρού Δανεισμού / EBITDA στο 2,25x το 2024 από 3,64x το

2023

- Aύξηση Καθαρού

Δανεισμού & Τραπεζικού Leasing κατά €16,5 εκατ το 2024

(+7,5% έναντι του 2023, και -49% από το 2020)

- Ανεκτέλεστο Υπόλοιπο

Έργων €3,2 δις (Απρ 2025)

·

Προτεινόμενο Μέρισμα €0,07 ανά μετοχή (34,5% των καθαρών

κερδών).

Αναλυτικά, σύμφωνα με

τις οικονομικές καταστάσεις για το 2024, ο ενοποιημένος

κύκλος εργασιών του Ομίλου από συνεχιζόμενες δραστηριότητες

αυξήθηκε κατά 43,6% σε €651,5 εκατομμύρια έναντι €453,5

εκατομμυρίων το 2023. Ο σημαντικά αυξημένος κύκλος εργασιών

του 2024 οφείλεται στην έναρξη και μετάβαση νέων έργων σε

φάση επιταχυνόμενης υλοποίησης, με διευρυμένα περιθώρια