|

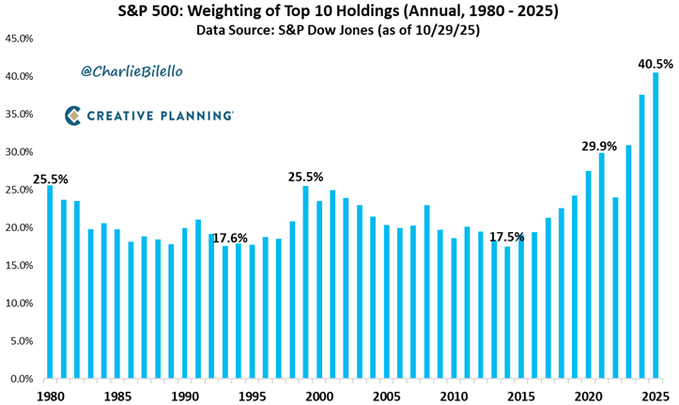

Έχοντας αναφερθεί και άλλες φορές στο ζήτημα της

συγκέντρωσης κυρίως όσον αφορά τις τεχνολογικές μετοχές. Η

συγκέντρωση κεφαλαιοποίησης στον δείκτη S&P 500

έχει φθάσει σε ιστορικά υψηλά επίπεδα, καθώς οι δέκα

μεγαλύτερες εισηγμένες εταιρείες αντιστοιχούν πλέον σε

άνω του 40% της συνολικής αξίας του

δείκτη — το υψηλότερο ποσοστό που έχει καταγραφεί ποτέ,

σύμφωνα με στοιχεία της S&P Dow Jones

(έως 29 Οκτωβρίου 2025).

Το φαινόμενο

αυτό υπογραμμίζει τη μετατόπιση της αμερικανικής αγοράς προς

ένα περιβάλλον εξαιρετικά υψηλής συγκέντρωσης,

το οποίο αντανακλά την υπεραπόδοση και τη δεσπόζουσα θέση

των μεγάλων τεχνολογικών ομίλων την τελευταία δεκαετία.

Από την ισορροπία

των δεκαετιών του ’80 και του ’90 στη μονοκρατορία της

τεχνολογίας

Ιστορικά, η

στάθμιση των δέκα μεγαλύτερων εταιρειών του S&P 500

κυμαινόταν μεταξύ 17% και 25%,

ποσοστό που υποδήλωνε μεγαλύτερη διαφοροποίηση και

αντιπροσωπευτικότητα του δείκτη έναντι της αμερικανικής

οικονομίας.

Αντίθετα, η

περίοδος μετά το 2015 σηματοδότησε μια ραγδαία

μεταβολή: η άνοδος των Apple, Microsoft,

Alphabet, Amazon, NVIDIA και άλλων τεχνολογικών κολοσσών

οδήγησε σε ταχεία διεύρυνση του μεριδίου τους,

με αποτέλεσμα η στάθμιση των κορυφαίων δέκα εταιρειών να

εκτιναχθεί από 17,5% το 2015 σε

29,9% το 2020 και πλέον σε

40,5% το 2025.

Η σημερινή

συγκέντρωση υπερβαίνει τα προηγούμενα ιστορικά υψηλά που

είχαν σημειωθεί στις αρχές της δεκαετίας του 1980 και της

δεκαετίας του 2000, περίοδοι που συνδέθηκαν με έντονη

τεχνολογική καινοτομία αλλά και μετέπειτα φάσεις

αναπροσαρμογής των αποτιμήσεων.

Οι κινητήριες

δυνάμεις της συγκέντρωσης

Τεχνητή

νοημοσύνη και ψηφιακός μετασχηματισμός

Η εκρηκτική

ανάπτυξη των επενδύσεων στην τεχνητή νοημοσύνη, τις υποδομές

cloud και τα chips υψηλών επιδόσεων έχει ενισχύσει τη

βαρύτητα εταιρειών που πρωταγωνιστούν στην τεχνολογική

επανάσταση.

Παρατεταμένη νομισματική χαλάρωση

Η μακρά περίοδος

χαμηλών επιτοκίων και υψηλής ρευστότητας λειτούργησε ευνοϊκά

για τις μετοχές ανάπτυξης, ενισχύοντας τις αποτιμήσεις των

μεγάλων τεχνολογικών εταιρειών.

Ροές

κεφαλαίων προς παθητικά επενδυτικά προϊόντα

Η διόγκωση των

κεφαλαίων σε ETFs και index funds που παρακολουθούν τον S&P

500 ενίσχυσε μηχανικά τη ζήτηση για τις μεγαλύτερες μετοχές,

δημιουργώντας αυτοτροφοδοτούμενη συγκέντρωση.

Ασθενέστερη

ανάπτυξη άλλων κλάδων

Ενέργεια,

χρηματοοικονομικές υπηρεσίες και βιομηχανία έχουν

παρουσιάσει βραδύτερους ρυθμούς ανάπτυξης, αφήνοντας το

τεχνολογικό τμήμα του δείκτη να κυριαρχεί.

Επιπτώσεις και

ανησυχίες

Η πρωτοφανής

αυτή συγκέντρωση έχει διττό χαρακτήρα.

Από τη μία πλευρά, αντικατοπτρίζει τη δυναμική και την

καινοτομία των αμερικανικών τεχνολογικών επιχειρήσεων. Από

την άλλη, δημιουργεί δομικούς κινδύνους

για τη λειτουργία του δείκτη και τη σταθερότητα των αγορών:

Αυξημένη

εξάρτηση:

Η συνολική πορεία του S&P 500 εξαρτάται πλέον δυσανάλογα από

την απόδοση λίγων εταιρειών.

Μειωμένη

διαφοροποίηση:

Ο δείκτης χάνει μέρος της αντιπροσωπευτικότητάς του ως

ευρείας μέτρησης της οικονομίας.

Ευπάθεια σε

διορθώσεις:

Τυχόν μεταστροφή στις αποτιμήσεις των τεχνολογικών μετοχών ή

αλλαγή του ρυθμιστικού πλαισίου θα μπορούσε να οδηγήσει σε

απότομη αστάθεια στις αγορές.

Συμπέρασμα

Η άνοδος της

στάθμισης των δέκα κορυφαίων μετοχών του S&P 500 πάνω από το

40% σηματοδοτεί ένα νέο καθεστώς συγκέντρωσης

στην αμερικανική αγορά.

Αν και

αντικατοπτρίζει την τεχνολογική υπεροχή και την

επιχειρηματική επιτυχία των πρωταγωνιστών της ψηφιακής

εποχής, εγείρει παράλληλα ερωτήματα για το κατά πόσο η

παρούσα ισορροπία είναι μακροπρόθεσμα βιώσιμη.

Η ιστορική

εμπειρία δείχνει ότι παρόμοια επίπεδα συγκέντρωσης —όπως το

1980 ή το 2000— συνήθως ακολουθήθηκαν από περιόδους

ανακατανομής αποτιμήσεων και

επαναπροσδιορισμού της επενδυτικής ισορροπίας.

Το ερώτημα,

επομένως, είναι εάν η τρέχουσα εποχή σηματοδοτεί

την κορύφωση ενός κύκλου ή

την απαρχή μιας νέας δομικής πραγματικότητας για

τις αγορές.

|