|

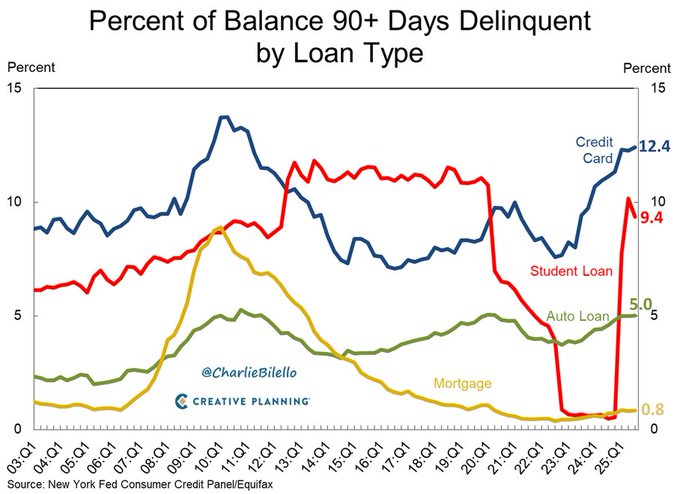

Το παρακάτω

διάγραμμα απεικονίζει την πορεία των καθυστερήσεων άνω των

90 ημερών στα διάφορα είδη δανείων στις Ηνωμένες Πολιτείες,

σύμφωνα με στοιχεία της New York Fed Consumer Credit

Panel / Equifax. Τα δεδομένα φτάνουν έως το

πρώτο τρίμηνο του 2025 (25:Q1) και αποκαλύπτουν σημαντικές

αποκλίσεις ανάμεσα στις κατηγορίες δανείων –

πιστωτικές κάρτες, φοιτητικά, αυτοκινητιστικά και στεγαστικά

δάνεια.

Εκρηκτική αύξηση

καθυστερήσεων στις πιστωτικές κάρτες

Το πλέον

ανησυχητικό εύρημα είναι ότι το 12,4% των

υπολοίπων πιστωτικών καρτών βρίσκεται πλέον σε καθυστέρηση

άνω των 90 ημερών, το υψηλότερο ποσοστό από το

2011.

Η απότομη αύξηση

που καταγράφεται από το 2022 και μετά αντανακλά τη

συσσώρευση καταναλωτικού χρέους σε

περιβάλλον υψηλών επιτοκίων και αυξημένου κόστους ζωής. Μετά

από μια δεκαετία εξαιρετικά χαμηλών επιτοκίων και φθηνής

πίστωσης, η επιθετική νομισματική σύσφιγξη της

Federal Reserve από το 2022 (με αύξηση των

επιτοκίων πάνω από 500 μονάδες βάσης) έχει επιβαρύνει

σημαντικά τους δανειολήπτες, ειδικά όσους χρησιμοποιούν

κυλιόμενες πιστώσεις όπως οι κάρτες.

Η αύξηση αυτή

υποδηλώνει ότι τα νοικοκυριά με χαμηλότερο

εισόδημα και περιορισμένη πρόσβαση σε φθηνότερες

μορφές δανεισμού αντιμετωπίζουν πλέον σοβαρές δυσκολίες στην

εξυπηρέτηση των υποχρεώσεών τους.

Απότομη άνοδος στις

καθυστερήσεις των φοιτητικών δανείων

Η δεύτερη πιο

έντονη τάση αφορά τα φοιτητικά δάνεια,

με 9,4% των υπολοίπων σε καθυστέρηση.

Η απότομη

εκτίναξη των καθυστερήσεων μέσα στο 2024-2025 οφείλεται

κυρίως στη λήξη της περιόδου αναστολής πληρωμών

που είχε θεσπιστεί στη διάρκεια της πανδημίας (Student Loan

Payment Pause). Κατά τη διάρκεια της αναστολής (2020-2023),

οι καθυστερήσεις σχεδόν μηδενίστηκαν, όμως μετά την

επανεκκίνηση των πληρωμών, πολλοί δανειολήπτες δεν κατάφεραν

να επανέλθουν στις τακτικές τους υποχρεώσεις.

Το φαινόμενο

αυτό αποκαλύπτει τις διαρθρωτικές αδυναμίες

του φοιτητικού δανεισμού στις ΗΠΑ και επιβαρύνει επιπλέον το

διαθέσιμο εισόδημα των νέων εργαζομένων, επηρεάζοντας τόσο

την κατανάλωση όσο και τη δυνατότητα αποταμίευσης.

Δάνεια αυτοκινήτων:

συνεχής άνοδος καθυστερήσεων

Τα

δάνεια αυτοκινήτου εμφανίζουν αύξηση

των καθυστερήσεων στο 5%, το υψηλότερο επίπεδο

από το 2010.

Η αύξηση αυτή

συνδέεται με το υψηλό κόστος αγοράς νέων οχημάτων, την

αύξηση των ασφαλίστρων, αλλά και τα αυξημένα επιτόκια

χρηματοδότησης, που οδηγούν σε αυξημένες

μηνιαίες δόσεις. Οι καθυστερήσεις σε αυτή την

κατηγορία θεωρούνται σημαντικός δείκτης του

οικονομικού στρες της μεσαίας τάξης, η οποία

εξαρτάται σε μεγάλο βαθμό από τη χρήση αυτοκινήτου.

Σταθερότητα στα

στεγαστικά δάνεια

Αντίθετα, τα

στεγαστικά δάνεια παραμένουν σε

εξαιρετικά χαμηλά επίπεδα καθυστερήσεων, μόλις

0,8%, αντανακλώντας την υψηλή

πιστωτική ποιότητα των σημερινών δανειοληπτών.

Οι περισσότεροι

δανειολήπτες κατοικιών εξασφάλισαν σταθερά

επιτόκια κατά την περίοδο των χαμηλών επιτοκίων

(2020-2021), με αποτέλεσμα να είναι λιγότερο εκτεθειμένοι

στις μεταβολές της νομισματικής πολιτικής. Επίσης, η

συνεχιζόμενη άνοδος των τιμών των κατοικιών

παρέχει ένα επιπλέον "δίχτυ ασφαλείας", περιορίζοντας τα

φαινόμενα αθέτησης.

Γενική εικόνα και

μακροοικονομικές επιπτώσεις

Η συνολική

εικόνα αποκαλύπτει αυξανόμενο χρηματοοικονομικό

στρες στα αμερικανικά νοικοκυριά, κυρίως στις

κατηγορίες με υψηλότερο μεταβλητό κόστος δανεισμού

(πιστωτικές κάρτες, αυτοκινητιστικά, φοιτητικά).

Η αύξηση των

καθυστερήσεων λειτουργεί ως προειδοποιητικό σήμα

για την καταναλωτική δαπάνη, που αποτελεί τη

ραχοκοκαλιά της αμερικανικής οικονομίας (περίπου 70% του

ΑΕΠ). Αν η τάση συνεχιστεί, ενδέχεται να δούμε επιβράδυνση

της κατανάλωσης, αύξηση των προβλέψεων επισφαλειών από τις

τράπεζες και ενδεχομένως αυξημένες πιέσεις για

μείωση επιτοκίων από τη Fed εντός του 2025.

Συμπέρασμα

Η νέα άνοδος των

καθυστερήσεων στα καταναλωτικά δάνεια, και ιδιαίτερα στις

πιστωτικές κάρτες (12,4%), σηματοδοτεί μια

κρίσιμη καμπή στον πιστωτικό κύκλο των ΗΠΑ. Ενώ

η αγορά εργασίας παραμένει σχετικά ισχυρή, τα νοικοκυριά

δείχνουν ολοένα και πιο πιεσμένα από το βάρος του χρέους και

το υψηλό κόστος δανεισμού.

Η εξέλιξη αυτή

θα αποτελέσει βασικό δείκτη για την πορεία της

νομισματικής πολιτικής, των τραπεζικών επισφαλειών και της

καταναλωτικής δυναμικής τους επόμενους μήνες.

|