|

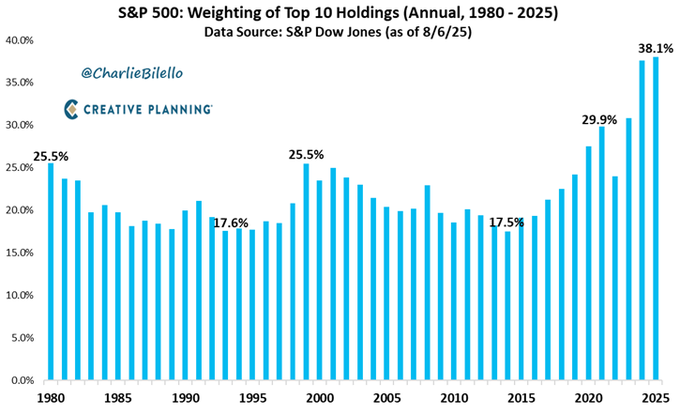

Σύμφωνα με τα

τελευταία στοιχεία της S&P Dow Jones (έως τις 6 Αυγούστου

2025), η συγκέντρωση του δείκτη S&P 500 στις 10 μεγαλύτερες

εταιρείες του έχει φτάσει σε ιστορικό υψηλό, αγγίζοντας το

38,1%. Αυτό

σημαίνει ότι λίγο περισσότερο από το ένα τρίτο της συνολικής

κεφαλαιοποίησης του δείκτη προέρχεται μόνο από δέκα

εταιρείες, οι οποίες κυριαρχούν στην αμερικανική

χρηματιστηριακή αγορά.

Ιστορική αναδρομή

της συγκέντρωσης

Το διάγραμμα

καταγράφει την ετήσια βαρύτητα των 10 κορυφαίων εταιρειών

από το 1980 έως σήμερα. Οι βασικοί σταθμοί:

1980: Η συγκέντρωση

βρισκόταν στο 25,5%, με μεγάλες βιομηχανικές και ενεργειακές

εταιρείες να ηγούνται.

1994: Καταγράφηκε το

χαμηλότερο ποσοστό της περιόδου, στο 17,6%, δείχνοντας μια

πιο ισορροπημένη κατανομή μεταξύ των μετοχών του δείκτη.

2000: Στην κορύφωση της

«dot-com bubble», η συγκέντρωση ανέβηκε ξανά στο 25,5%,

κυρίως λόγω των τεχνολογικών κολοσσών της εποχής.

2015: Το ποσοστό βρέθηκε

ξανά κοντά στο ιστορικό χαμηλό (17,5%), πριν ξεκινήσει μια

σταθερή ανοδική πορεία.

2020: Στην πανδημία και την

άνοδο των Big Tech, η βαρύτητα των κορυφαίων 10 εκτοξεύτηκε

στο 29,9%.

2025: Νέο ρεκόρ στο 38,1%,

αντανακλώντας την κυριαρχία των μεγαλύτερων εταιρειών,

κυρίως στον τεχνολογικό και καταναλωτικό τομέα.

Τι σημαίνει η

αυξημένη συγκέντρωση

Η τόσο υψηλή

συγκέντρωση έχει σημαντικές επιπτώσεις:

Αυξημένη εξάρτηση από λίγες εταιρείες

Οι αποδόσεις του

S&P 500 εξαρτώνται πλέον δυσανάλογα από τις επιδόσεις

μερικών κολοσσών, κυρίως της τεχνολογίας και της τεχνητής

νοημοσύνης.

Μειωμένη διαφοροποίηση

Ένας από τους

βασικούς λόγους ύπαρξης ενός ευρέος δείκτη όπως ο S&P 500

είναι η διαφοροποίηση κινδύνου. Η υπερσυγκέντρωση περιορίζει

αυτό το πλεονέκτημα.

Αυξημένος κίνδυνος αστάθειας

Εάν οι κορυφαίες

εταιρείες παρουσιάσουν πτώση κερδών ή βρεθούν αντιμέτωπες με

ρυθμιστικές πιέσεις, ολόκληρος ο δείκτης μπορεί να δεχθεί

έντονες πιέσεις.

Δυνητική φούσκα αποτιμήσεων

Η ιστορική εμπειρία

(π.χ. το 2000) δείχνει ότι τέτοιου είδους συγκεντρώσεις

συχνά προηγούνται διορθώσεων, ιδιαίτερα όταν οι αποτιμήσεις

ξεπερνούν τα θεμελιώδη μεγέθη.

Οι δυνάμεις πίσω

από το ρεκόρ

Η σημερινή

κατάσταση οφείλεται σε συνδυασμό παραγόντων:

Ηγεμονία της τεχνολογίας:

Εταιρείες όπως αυτές που δραστηριοποιούνται στην ΤΝ, τα

cloud services και τις πλατφόρμες ψηφιακών οικοσυστημάτων

έχουν εκτιναχθεί σε κεφαλαιοποίηση.

Διαφοροποίηση επενδυτικών ροών:

Τα ETFs και τα παθητικά funds, που ακολουθούν τον S&P 500,

κατευθύνουν συνεχώς κεφάλαια στις μεγαλύτερες εταιρείες.

Αντοχή στα κέρδη: Οι

κορυφαίες επιχειρήσεις διατηρούν ισχυρή κερδοφορία και

ταμειακές ροές, ενισχύοντας την επενδυτική εμπιστοσύνη.

Τεχνητή νοημοσύνη και καινοτομία:

Η έκρηξη στις επενδύσεις AI έχει αυξήσει την αξία των

πρωτοπόρων εταιρειών στον κλάδο.

Συμπέρασμα

Η σημερινή

συγκέντρωση του S&P 500 αποτελεί διπλό μήνυμα:

Από τη μία,

καταδεικνύει την ισχύ και την καινοτομία των μεγαλύτερων

αμερικανικών εταιρειών, που έχουν καταφέρει να κυριαρχήσουν

στην παγκόσμια αγορά. Από την άλλη, δημιουργεί προβληματισμό

για την ανθεκτικότητα του δείκτη σε περίπτωση αναταράξεων

στις κορυφαίες αυτές μετοχές.

Με την ιστορία να

δείχνει ότι τέτοια επίπεδα συγκέντρωσης μπορεί να

προηγούνται περιόδων αυξημένης μεταβλητότητας, οι επενδυτές

καλούνται να σταθμίσουν προσεκτικά το ρίσκο και τη διασπορά

των χαρτοφυλακίων τους.

|