|

Σχολιάζουμε στο

GFF αρκετά συχνά πως αν ξεχωρίζει κάτι κατά τη φετινή

χρονιά. Αυτό είναι η μεγάλη υπό-απόδοση της αμερικανικής

χρηματιστηριακής αγοράς. Πάμε όμως να δούμε ένα ακόμη

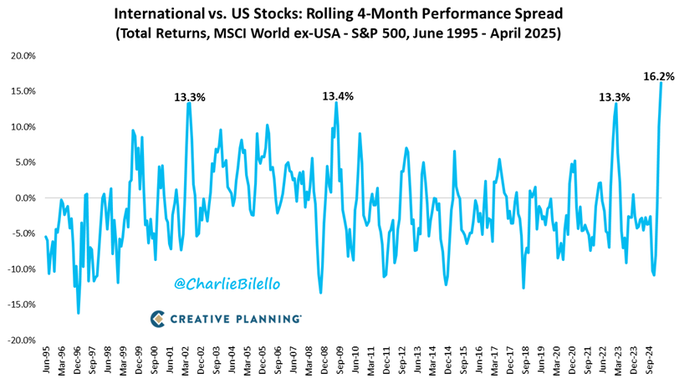

διάγραμμα. Σύμφωνα με το παρακάτω, οι διεθνείς μετοχές

(εκτός ΗΠΑ), όπως εκπροσωπούνται από τον δείκτη MSCI World

ex-USA, κατέγραψαν την ισχυρότερη 4μηνη υπεραπόδοσή τους σε

σχέση με τον δείκτη S&P 500 των ΗΠΑ, από τον Ιούνιο του 1995

έως τον Απρίλιο του 2025. Συγκεκριμένα, στο διάστημα αυτό

(Δεκέμβριος 2024 – Απρίλιος 2025), η υπεραπόδοση άγγιξε το

16,2%, σημειώνοντας

ιστορικό ρεκόρ.

Τι απεικονίζει το

διάγραμμα;

Το γράφημα

παρουσιάζει το «Rolling 4-Month Performance Spread», δηλαδή

τη διαφορά στις συνολικές αποδόσεις μεταξύ του MSCI World

ex-USA και του S&P 500 σε κυλιόμενα παράθυρα τεσσάρων μηνών.

Όταν η καμπύλη βρίσκεται πάνω από τη γραμμή του μηδενός,

αυτό σημαίνει ότι οι διεθνείς μετοχές ξεπέρασαν τις

αποδόσεις των αμερικανικών για εκείνο το τετράμηνο.

Αντίθετα, όταν η καμπύλη είναι κάτω από το μηδέν,

υπεραπέδωσαν οι ΗΠΑ.

Ιστορικά, τα

επεισόδια σημαντικής υπεραπόδοσης των διεθνών μετοχών είναι

σχετικά σπάνια, και όταν συμβαίνουν, εντοπίζονται κυρίως σε

περιόδους σημαντικών μακροοικονομικών ή νομισματικών

ανακατατάξεων, κρίσεων ή αναδιαρθρώσεων της παγκόσμιας

οικονομίας.

Προηγούμενα

ιστορικά σημεία κορύφωσης:

Μάρτιος

2002:

+13,3%

Μάρτιος

2009:

+13,4%

Ιανουάριος

2023:

+13,3%

Απρίλιος

2025:

+16,2% (ιστορικό υψηλό)

Αυτές οι στιγμές

συχνά συνέπιπταν με περιόδους αδυναμίας στις ΗΠΑ ή μεγάλης

επιστροφής επενδυτικού ενδιαφέροντος σε περιοχές όπως η

Ευρώπη, οι αναδυόμενες αγορές ή η Ασία. Φυσικά και πέραν των

όσων αναφέρουμε παρακάτω. Η φετινή υπό-απόδοση έχει την

υπογραφή του D. Trump.

Ποιοι είναι οι

λόγοι πίσω από αυτή την ιστορική υπεραπόδοση;

1.

Αντιστροφή της υπερσυγκέντρωσης στις αμερικανικές μετοχές

τεχνολογίας

Το 2023-2024

χαρακτηρίστηκε από μια πολύ έντονη άνοδο των μετοχών της

τεχνητής νοημοσύνης (AI), με εταιρείες όπως η Nvidia, η

Microsoft και η Meta να οδηγούν τις αποδόσεις του S&P 500.

Ωστόσο, η μεγάλη εξάρτηση από έναν μικρό αριθμό μετοχών

οδήγησε σε αυξανόμενους κινδύνους συγκέντρωσης. Οποιαδήποτε

διόρθωση ή αναστροφή στην τάση αυτή ωθεί κεφάλαια σε πιο

διαφοροποιημένες διεθνείς αγορές.

2.

Εκτιμήσεις και αποτιμήσεις (valuations)

Οι αμερικανικές

μετοχές έχουν επί χρόνια διαπραγματευτεί με σημαντικά

υψηλότερους δείκτες τιμής/κέρδους σε σχέση με τις διεθνείς.

Η αυξανόμενη διαφοροποίηση αποτιμήσεων (valuation gap) έχει

ωθήσει επενδυτές να στραφούν σε πιο ελκυστικά αποτιμημένες

αγορές όπως η Ευρώπη και η Ιαπωνία.

3.

Αλλαγές στη νομισματική πολιτική

Ενώ η Fed διατήρησε

επιθετική στάση με υψηλά επιτόκια, άλλες κεντρικές τράπεζες

όπως της Ευρωζώνης και της Ιαπωνίας ξεκίνησαν νωρίτερα ήπια

στροφή. Αυτό έχει υποστηρίξει τις αποτιμήσεις διεθνώς,

ενισχύοντας τη σχετική ελκυστικότητα.

4.

Ανατίμηση ξένων νομισμάτων έναντι του δολαρίου

Η αποδυνάμωση του

δολαρίου ενισχύει την απόδοση των ξένων μετοχών για

Αμερικανούς επενδυτές και βελτιώνει την ανταγωνιστικότητα

των ξένων εταιρειών.

Τι σημαίνει αυτό

για τους επενδυτές;

Η ιστορική αυτή

υπεραπόδοση θέτει σημαντικά ερωτήματα για τη στρατηγική

κατανομής κεφαλαίου:

Ώρα για

στροφή σε διεθνείς μετοχές;

Το διάγραμμα αποκαλύπτει ότι η υπεραπόδοση των διεθνών

μετοχών μπορεί να αποτελέσει αρχή πολυετούς κύκλου, όπως

συνέβη στα μέσα της δεκαετίας του 2000.

Διαφοροποίηση πέραν των ΗΠΑ:

Οι ΗΠΑ αντιπροσωπεύουν περίπου το 60% της παγκόσμιας

κεφαλαιοποίησης. Πολλοί επενδυτές διατηρούν υπερβολική

έκθεση σε αμερικανικές μετοχές (home bias), αγνοώντας τα

οφέλη της παγκόσμιας διαφοροποίησης.

Προσοχή

στην εναλλαγή ηγετών (rotation):

Οι επενδυτικοί κύκλοι αλλάζουν. Όπως είδαμε και το

2000–2007, η ηγεσία μπορεί να περάσει από τις ΗΠΑ σε άλλες

περιοχές, με σημαντικά οφέλη για όσους προσαρμοστούν

εγκαίρως.

Η υπεραπόδοση 16,2%

των διεθνών μετοχών έναντι των αμερικανικών στο τετράμηνο

που έληξε τον Απρίλιο του 2025 δεν είναι μόνο εντυπωσιακή

στατιστικά, αλλά και πιθανώς ενδεικτική μιας βαθύτερης

αλλαγής στο επενδυτικό περιβάλλον. Η ιστορική αυτή ανατροπή

προκαλεί προβληματισμό για τις μελλοντικές αποδόσεις του S&P

500 και αναδεικνύει την αξία της παγκόσμιας διαφοροποίησης.

Για επενδυτές και

διαχειριστές κεφαλαίων, το μήνυμα είναι σαφές: η παγκόσμια

επενδυτική ισορροπία μετατοπίζεται και η εποχή της

αμερικανικής υπεροχής μπορεί να δίνει τη θέση της σε ένα

νέο, πιο ισορροπημένο επενδυτικό τοπίο.

|