|

Μια από τις πιο εντυπωσιακές

διαπιστώσεις στην ιστορία των αγορών προκύπτει από τη μελέτη

του Hendrik

Bessembinder και την πρόσφατη ανάλυση της Bank of America

Global Research:

Από το 1926 έως το 2022,

μόλις το 3,44% των εισηγμένων εταιρειών στις Ηνωμένες

Πολιτείες παρήγαγε το σύνολο του καθαρού πλούτου που

δημιουργήθηκε για τους μετόχους.

Με άλλα λόγια, περίπου

97% των μετοχών είτε απέδωσαν αρνητικά είτε απλώς

αντιστάθμισαν τις απώλειες άλλων, χωρίς να

συμβάλουν ουσιαστικά στη μακροπρόθεσμη δημιουργία αξίας.

Η ανισότητα στην

απόδοση: μια αγορά λίγων νικητών

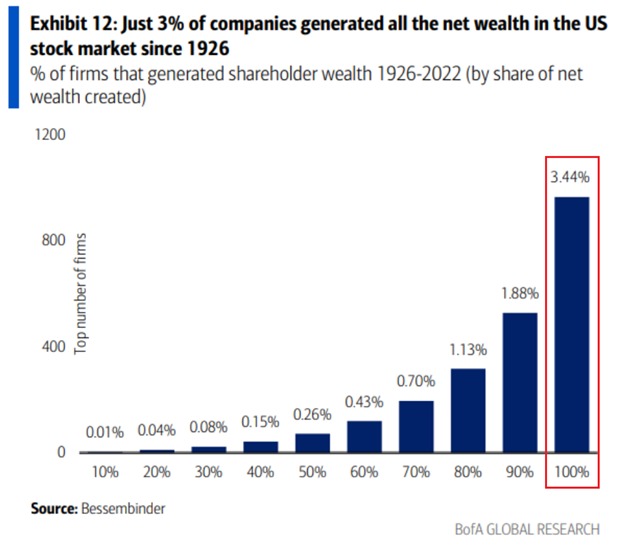

Το διάγραμμα απεικονίζει τη συγκέντρωση του πλούτου στις

μετοχές με βάση το ποσοστό των εταιρειών που παρήγαγαν

συγκεκριμένο μερίδιο των συνολικών καθαρών κερδών των

μετόχων.

Τα δεδομένα

δείχνουν ότι:

Το 10% των πιο

επιτυχημένων εταιρειών ευθύνεται για σχεδόν

το 100% των καθαρών αποδόσεων.

Το 1,88%

των εταιρειών παρήγαγε το 90% των

συνολικών καθαρών κερδών.

Και μόλις το 0,01%

–οι απόλυτα κορυφαίες εταιρείες– ευθύνονται για πάνω από

10% του συνολικού πλούτου.

Η ανάλυση αυτή αναδεικνύει την

εξαιρετικά άνιση κατανομή αποδόσεων

στην αμερικανική αγορά μετοχών, όπου μια μικρή ομάδα

εταιρειών –όπως η Apple, η Microsoft, η Amazon και άλλοι

ηγέτες του S&P 500– έχει καθορίσει το επενδυτικό τοπίο για

έναν ολόκληρο αιώνα.

Γιατί συμβαίνει αυτή η συγκέντρωση

Η εξήγηση πίσω από αυτή τη

μακροχρόνια τάση συνδέεται με τα οικονομικά

χαρακτηριστικά της επιτυχίας στις κεφαλαιαγορές:

Εκθετική ανάπτυξη και

μακροπρόθεσμη κερδοφορία:

Λίγες εταιρείες καταφέρνουν να διατηρούν διαχρονικά υψηλά

ποσοστά απόδοσης κεφαλαίων και κερδών.

Τεχνολογική υπεροχή

και καινοτομία:

Οι νικητές της κάθε εποχής —από τη General Electric και την

IBM έως τη Microsoft, την Apple και την NVIDIA— επωφελήθηκαν

από τεχνολογικά άλματα που τους έδωσαν διαχρονικό

πλεονέκτημα.

Δυναμική της

“συσσώρευσης”:

Οι επιτυχημένες εταιρείες προσελκύουν κεφάλαια, μειώνουν το

κόστος κεφαλαίου και διευρύνουν την ηγετική τους θέση,

οδηγώντας σε φαινόμενο "winner takes most".

Επιπτώσεις για τους

επενδυτές

Τα ευρήματα αυτά έχουν

βαθιές συνέπειες για την επενδυτική

στρατηγική:

Η διαφοροποίηση

αποδεικνύεται κρίσιμη, καθώς η πιθανότητα επιλογής μετοχής

που ανήκει στο 3% των μακροπρόθεσμων νικητών είναι μικρή.

Οι παθητικές

στρατηγικές (index funds) ευνοούνται, αφού

ενσωματώνουν αυτόματα τους ηγέτες της αγοράς που δημιουργούν

πλούτο.

Οι ενεργοί

διαχειριστές που αποφεύγουν τις μεγάλες

επιτυχημένες εταιρείες κινδυνεύουν να υποαποδώσουν

μακροπρόθεσμα.

Η «συγκέντρωση ισχύος» ως

διαχρονικό φαινόμενο

Αν και η συζήτηση για τη

σημερινή «υπερσυγκέντρωση» γύρω από τους τεχνολογικούς

κολοσσούς φαίνεται επίκαιρη, η ιστορία δείχνει ότι

το φαινόμενο είναι δομικό και όχι συγκυριακό.

Από τη δεκαετία του

1930 μέχρι σήμερα, ένα πολύ μικρό σύνολο εταιρειών ήταν

υπεύθυνο για το μεγαλύτερο μέρος του καθαρού πλούτου που

δημιουργήθηκε στην αμερικανική αγορά.

Η βασική διαφορά είναι ότι

πλέον, λόγω της παγκοσμιοποίησης και της

τεχνολογικής κλίμακας, η ισχύς αυτών των

εταιρειών είναι πιο διαρκής και διεθνής.

Το γεγονός ότι μόλις

το 3,44% των αμερικανικών εταιρειών έχει δημιουργήσει όλο

τον καθαρό πλούτο από το 1926 έως σήμερα,

υπογραμμίζει μια θεμελιώδη αλήθεια των αγορών:

H

μετοχική αξία δημιουργείται σπάνια, αλλά σε τεράστια κλίμακα.

Για τους επενδυτές, αυτό

σημαίνει ότι η μακροχρόνια συμμετοχή στην αγορά

—και όχι η προσπάθεια πρόβλεψης των βραχυπρόθεσμων κινήσεων—

αποτελεί το κλειδί για την αξιοποίηση των αποδόσεων αυτών

των λίγων, αλλά πανίσχυρων εταιρειών.

|