|

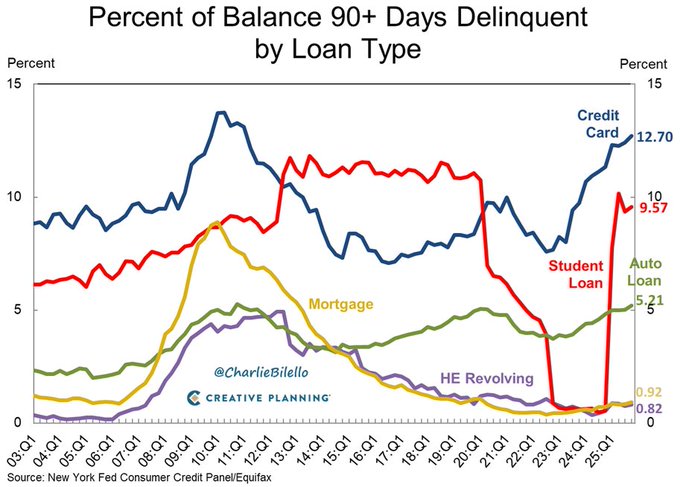

Το πρόσφατο

διάγραμμα της Federal

Reserve Bank of New York (Consumer Credit

Panel/Equifax) αποτυπώνει μια ανησυχητική πραγματικότητα: το

ποσοστό των υπολοίπων πιστωτικών καρτών που βρίσκονται σε

καθυστέρηση άνω των 90 ημερών ξεπερνά πλέον το 12%,

το υψηλότερο επίπεδο των τελευταίων 15 ετών.

Την ίδια στιγμή, τα

μέσα επιτόκια πιστωτικών καρτών κινούνται κοντά στο

21%, δημιουργώντας ένα εκρηκτικό μείγμα για τα

αμερικανικά νοικοκυριά.

Τι δείχνει το

διάγραμμα

Η σύγκριση ανά

κατηγορία δανείου είναι αποκαλυπτική:

Credit

Cards: ~12,7% 90+ ημερών

καθυστέρηση (ιστορικό υψηλό 15ετίας)

Student

Loans: ~9,6% (με έντονη

επαναφορά μετά τη λήξη των μορατόριουμ)

Auto Loans:

~5,2%

Mortgage:

κάτω από 1%

HELOC /

Home Equity: επίσης κοντά

στο 1%

Η διαφορά είναι

τεράστια. Τα στεγαστικά και τα δάνεια με εξασφάλιση

εμφανίζουν χαμηλές καθυστερήσεις. Αντίθετα, η μη

εξασφαλισμένη καταναλωτική πίστη –και κυρίως οι πιστωτικές

κάρτες– καταγράφει τη μεγαλύτερη επιδείνωση.

Γιατί οι πιστωτικές κάρτες είναι τόσο επικίνδυνες

Οι πιστωτικές

κάρτες αποτελούν «αόρατο» κίνδυνο για τρεις βασικούς λόγους:

1. Υπερβολικά υψηλό

επιτόκιο

Με επιτόκια γύρω

στο 21%, το χρέος κεφαλαιοποιείται ταχύτατα.

Ένα υπόλοιπο 10.000

δολαρίων μπορεί να δημιουργεί πάνω από 2.000 δολάρια

ετήσιους τόκους.

2. Ανατοκισμός και

ελάχιστη πληρωμή

Τα περισσότερα

νοικοκυριά πληρώνουν το ελάχιστο ποσό, με αποτέλεσμα ο

κύκλος του χρέους να διαιωνίζεται.

3. Μη εξασφαλισμένο

χρέος

Σε αντίθεση με τα

στεγαστικά ή τα δάνεια αυτοκινήτου, δεν υπάρχει περιουσιακό

στοιχείο που να λειτουργεί ως «μαξιλάρι». Αυτό σημαίνει

υψηλότερο πιστωτικό ρίσκο για το σύστημα.

Γιατί οι

καθυστερήσεις αυξάνονται τώρα

Η αύξηση των 90+

ημερών καθυστερήσεων συνδέεται με:

Τη διάβρωση της

αγοραστικής δύναμης λόγω πληθωρισμού

Την εξάντληση των

αποταμιεύσεων της περιόδου πανδημίας

Το αυξημένο κόστος

εξυπηρέτησης χρέους μετά τις επιθετικές αυξήσεις επιτοκίων

από τη Federal

Reserve

Η περίοδος

2020–2022 χαρακτηρίστηκε από δημοσιονομική στήριξη και

μορατόριουμ πληρωμών. Η σημερινή περίοδος είναι το ακριβώς

αντίθετο: περιοριστική νομισματική πολιτική και υψηλό κόστος

δανεισμού.

Συστημικός κίνδυνος

ή μεμονωμένο φαινόμενο;

Μέχρι στιγμής, το

πρόβλημα είναι συγκεντρωμένο στα χαμηλότερα εισοδηματικά

στρώματα και στους νεότερους δανειολήπτες. Δεν θυμίζει ακόμη

την κρίση στεγαστικών του 2008.

Ωστόσο, υπάρχουν

τρεις λόγοι ανησυχίας:

Η κατανάλωση στις

ΗΠΑ βασίζεται σε μεγάλο βαθμό στον δανεισμό.

Η αύξηση των

καθυστερήσεων προμηνύει επιβράδυνση της ιδιωτικής

κατανάλωσης.

Οι τράπεζες

ενδέχεται να αυστηροποιήσουν τα πιστωτικά κριτήρια.

Εάν η τάση

συνεχιστεί, μπορεί να λειτουργήσει ως πρώιμος δείκτης

επιβράδυνσης της οικονομίας.

«Nothing destroys

wealth faster»

Η φράση αυτή δεν

είναι υπερβολή. Ο λόγος είναι μαθηματικός:

Απόδοση επένδυσης

7–8% ετησίως

Κόστος πιστωτικής

κάρτας 21%

Καμία επένδυση με

μέτριο ρίσκο δεν μπορεί να αντισταθμίσει τέτοιο κόστος

χρηματοδότησης. Πριν από οποιαδήποτε επενδυτική στρατηγική,

η αποπληρωμή ακριβού καταναλωτικού χρέους είναι ουσιαστικά η

«υψηλότερη εγγυημένη απόδοση».

Το ευρύτερο μήνυμα

Το διάγραμμα δεν

αφορά μόνο τις καθυστερήσεις. Αποτυπώνει μια μετατόπιση:

Τα νοικοκυριά

πιέζονται

Το κόστος χρήματος

παραμένει υψηλό

Η καταναλωτική

πίστη γίνεται ακριβότερη και πιο επικίνδυνη

Οι πιστωτικές

κάρτες λειτουργούν ως «σιωπηλός δολοφόνος» πλούτου, επειδή η

επιβάρυνση δεν είναι άμεσα ορατή — αλλά συσσωρεύεται

εκθετικά.

Συμπέρασμα

Το γεγονός ότι πάνω

από το 12% των υπολοίπων πιστωτικών καρτών βρίσκεται σε

καθυστέρηση 90+ ημερών — το υψηλότερο επίπεδο των τελευταίων

15 ετών — αποτελεί καμπανάκι κινδύνου.

Δεν πρόκειται απλώς

για μια στατιστική μεταβολή.

Είναι ένδειξη ότι:

Η ανθεκτικότητα των

νοικοκυριών μειώνεται

Η καταναλωτική

δυναμική ενδέχεται να επιβραδυνθεί

Το χρηματοπιστωτικό

σύστημα εισέρχεται σε φάση αυξημένου πιστωτικού ρίσκου

Σε ένα περιβάλλον

επιτοκίων 21%, το καταναλωτικό χρέος δεν είναι απλώς ακριβό.

Είναι διαβρωτικό για τον

προσωπικό και μακροοικονομικό πλούτο.

|