|

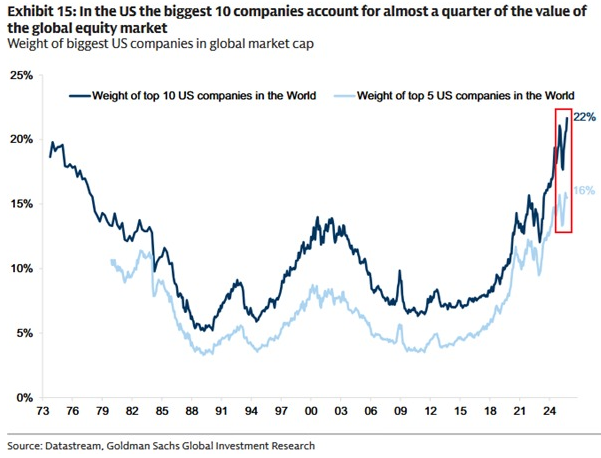

Σύμφωνα με στοιχεία

της Goldman Sachs Global Investment Research,

οι δέκα μεγαλύτερες εταιρείες των Ηνωμένων Πολιτειών

αντιπροσωπεύουν πλέον περίπου το 22% της

συνολικής κεφαλαιοποίησης των παγκόσμιων μετοχών,

ένα ποσοστό που αποτελεί ιστορικό ρεκόρ.

Το αντίστοιχο ποσοστό για τις πέντε μεγαλύτερες εταιρείες

ανέρχεται σε περίπου 16%, σύμφωνα με

τα δεδομένα του Datastream.

Ιστορική εξέλιξη

και σύγκριση με το παρελθόν

Το διάγραμμα δείχνει την εξέλιξη του βάρους των κορυφαίων

αμερικανικών εταιρειών στην παγκόσμια αγορά από το 1973 έως

σήμερα.

Τη δεκαετία του

1970, το ποσοστό αυτό κυμαινόταν γύρω στο 15%,

ενώ στη συνέχεια μειώθηκε σταδιακά κάτω από το 10% στις

αρχές της δεκαετίας του 1980.

Κατά τη διάρκεια

της τεχνολογικής φούσκας του dot-com (1999–2000),

το μερίδιο των κορυφαίων εταιρειών αυξήθηκε εκ νέου,

προσεγγίζοντας τα 15%, προτού

καταρρεύσει μετά το 2001.

Έπειτα από μια

περίοδο σχετικής σταθερότητας, το φαινόμενο της συγκέντρωσης

άρχισε να εντείνεται και πάλι μετά το 2015, φτάνοντας σήμερα

σε άνευ προηγουμένου επίπεδα.

Οι αιτίες της πρωτοφανούς συγκέντρωσης

Η εκρηκτική άνοδος

των τεχνολογικών κολοσσών είναι ο

βασικός παράγοντας πίσω από αυτή την εξέλιξη. Εταιρείες όπως

Apple, Microsoft, Alphabet, Amazon, NVIDIA, Meta

και Tesla κυριαρχούν πλέον στις

χρηματιστηριακές αποτιμήσεις, επωφελούμενες από:

Τη

ραγδαία τεχνολογική πρόοδο,

ιδίως στους τομείς της τεχνητής νοημοσύνης και του cloud

computing.

Την

υψηλή κερδοφορία και τα ταμειακά διαθέσιμα

που επιτρέπουν μαζικές επαναγορές μετοχών.

Την

παγκόσμια διείσδυση των

επιχειρηματικών τους μοντέλων, που συχνά λειτουργούν ως

φυσικά μονοπώλια.

Τη

νομισματική πολιτική χαμηλών επιτοκίων

της προηγούμενης δεκαετίας, η οποία ενίσχυσε τις αποτιμήσεις

των μετοχών ανάπτυξης.

Επιπτώσεις για τις

αγορές και τους επενδυτές

Έχοντας αναφερθεί

αρκετές φορές στο ζήτημα. Η τόσο μεγάλη συγκέντρωση

κεφαλαιοποίησης σε περιορισμένο αριθμό εταιρειών έχει

διττή επίδραση:

Θετική

πλευρά: Οι αποδόσεις των

δεικτών, όπως ο S&P 500 ή ο MSCI World, ενισχύονται

σημαντικά από την εξαιρετική επίδοση των «μεγάλων παικτών»,

οι οποίοι λειτουργούν ως κινητήρια δύναμη για την παγκόσμια

αγορά.

Αρνητική

πλευρά: Αυξάνεται ο

συστημικός κίνδυνος. Η υπερβολική

εξάρτηση των αγορών από λίγες εταιρείες καθιστά τους δείκτες

πιο ευάλωτους σε απότομες διορθώσεις, σε περίπτωση που

παρουσιαστούν αρνητικές εξελίξεις στα θεμελιώδη μεγέθη ή στη

ρυθμιστική πολιτική έναντί τους.

Ιστορικό πλαίσιο

και προβληματισμοί

Η τρέχουσα

συγκέντρωση είναι υψηλότερη ακόμη και από την εποχή των

“Nifty Fifty” της δεκαετίας του 1970

ή της dot-com εποχής. Αυτό

δημιουργεί ερωτήματα σχετικά με:

Το κατά πόσο οι

αποτιμήσεις των κορυφαίων εταιρειών αντικατοπτρίζουν

ρεαλιστικές προοπτικές κερδοφορίας.

Το ενδεχόμενο

ρυθμιστικών παρεμβάσεων σε τομείς όπως η τεχνητή νοημοσύνη

και τα data.

Την ικανότητα των

υπόλοιπων κλάδων να συμβάλουν στην ανάπτυξη χωρίς να

εξαρτώνται υπερβολικά από λίγους «ηγέτες».

Η άνοδος του

μεριδίου των δέκα μεγαλύτερων αμερικανικών εταιρειών στο

22% της παγκόσμιας χρηματιστηριακής

κεφαλαιοποίησης αντικατοπτρίζει τη

νέα εποχή συγκέντρωσης ισχύος στις

κεφαλαιαγορές. Αν και οι τεχνολογικοί γίγαντες έχουν

οδηγήσει σε εντυπωσιακές αποδόσεις και καινοτομία, η

εξάρτηση των αγορών από τόσο λίγες εταιρείες καθιστά το

σύστημα πιο ευάλωτο σε εξωτερικά σοκ και σε πιθανές αλλαγές

στο επενδυτικό κλίμα.

Η πρόκληση για τους

επενδυτές και τους διαχειριστές κεφαλαίων είναι πλέον

η σωστή ισορροπία μεταξύ συμμετοχής σε αυτή την

“υπερσυγκέντρωση επιτυχίας” και διαχείρισης του κινδύνου που

συνεπάγεται.

|